Метод анализа жизненных циклов объектов

Анализ этого явления позволяет выявить зарождение данных принципиальных инноваций на ранних этапах.

6. Метод показателей основывается на том, что каждая техническая система описывается набором показателей, которые в ходе научнотехнического прогресса совершенствуются, что отражается в документах. Изучая динамические показатели технических систем, можно получить четкое представление о тенденциях развития науки и техники.

Метод анализа жизненных циклов объектов

Метод анализа жизненных циклов аналогичен методу Н.Д. Кондратьева.

Назначение этого метода - отследить происходящие в нем эволюционные изменения и вовремя приступить к проведению инноваций, осуществляя мониторинг жизненного цикла объекта.

Метод анализа жизненных циклов рассмотрим применительно к продукту фирмы. Жизненный цикл продукта отражает изменения

общественной потребности (сбыта) в производимом и используемом продукте в течении времени. С точки зрения теории Н.Д.

Кондратьева это короткие циклы хозяйственной конъюнктуры.

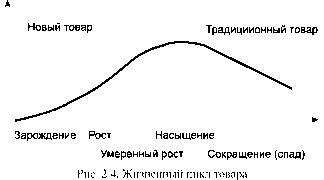

Упрощенно жизненный цикл выражается при помощи кривой, которая приблизительно моделирует следующие фазы (рис.2.4.):

- внедрение продукта в потребительскую сферу (зарождение);

- рост производства в соответствии с растущей потребностью;

- зрелость продукта (замедление роста);

- насыщение потребностей;

- снижение потребностей (сокращение).

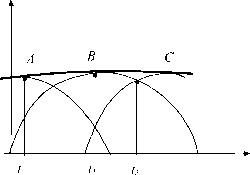

Для получения стабильной величины дохода фирма должна работать над продуктом, относящимся к трем поколениям техники: уходящему (морально устаревшему), господствующему, нарождающемуся (перспективному), каждое поколение проходит в своем развитии обособленный жизненный цикл. Пусть фирма в отрезок времени от t1 до t3 работает над тремя поколениями техники - А, В, С, последовательно сменяющими друг друга (рис. 2.5.). На стадии зарождения и начала роста выпуска продукта В (момент t1) затраты на его производство еще велики, спрос же пока мал, что приводит к убыточности производства.

В этот же момент объем выпуска продукта А (предыдущего поколения) весьма велик, а продукт С вообще еще не выпускается. На стадии стабилизации выпуска продукции поколения В (момент t2) его технология полностью освоена, спрос велик. Это период максимального объема выпуска и наибольшей совокупной прибыльности данного продукта.

Выпуск продукта А упал и продолжает падать Освоение и развитие перспективного продукта С начинается до падения спроса на продукт В, с тем, чтобы на стадии снижения спроса на этот продукт, спрос на продукт С был в стадии роста.

Стабильная величина совокупного дохода фирмы обеспечивается распределением усилий между сменяющими друг друга продуктами. Таким образом, определяющим в формировании конкурентоспособной стратегии является то, что средства в прогрессивный продукт следует вкладывать заранее, что требует достоверного выявления и прогнозирования как тенденций рыночного спроса (маркетинговые исследования), так и тенденций научно-технического прогресса.

Рис.2.5. Три поколения товара

Метод анализа проблем организации

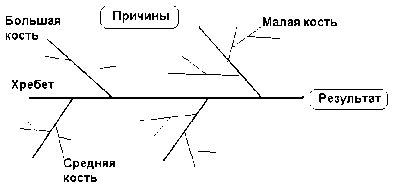

Метод анализа проблем организации основывается на системном анализе и может использовать инструмент, называемый диаграмма Исикавы.

Данный инструмент был предложен профессором Исикавой в 1953 г при анализе различных мнений специалистов.

"Диаграмма Исикавы" имеет самое широкое применение в тех случаях, когда необходимо выявить факторы, влияющие на какой-либо результирующий фактор или вызывающие какое-либо событие. Поэтому иначе диаграмму Исикавы называют диаграммой причин и результатов.

Еще одно название - рыбий скелет.

Рис. 2.6. Диаграмма Исикавы

Графическое изображение диаграммы представлено на рис.2.6. Горизонтальная линия отображает какую-либо существующую проблему как результат действия определенных причин и называется "хребет" диаграммы.

Наклонные линии, отходящие от горизонтальной - источник (причина, фактор) проблемы первого порядка. Они еще носят условное название - большая кость.

Линии, отходящие от причин первого порядка - причины второго порядка - средние кости. Линии, отходящие от причин второго порядка - причины третьего порядка - малые кости.

Работа по поиску и решению проблем организации происходит в несколько этапов:

I. Исследование ситуации. Формулировка проблемы

На данном этапе производят сбор информации, относящейся к проблемной ситуации, выявляют все симптомы неблагополучия ситуации, производят распознавание проблемы по симптомам и формулирование ее.

II. Определение "поля причин" и "позиционирование" проблемы

На втором этапе строится " поле причин" проблемы c использованием "диаграммы Исикавы".

Параллельно с этим производится позиционирование проблемы с использованием контрольных вопросов:

- Кто связан с данной проблемой?

- Где проявляется данная проблема?

- Когда проявляется данная проблема?

- Какие количественные параметры характеризуют ее?

- Каков характер проблемы: то ли это неиспользованная возможность, то ли это какое-то затруднение, недостаток?

III. Статистические исследования "поля причин"

В течение установленного промежутка времени осуществляется контроль над проблемой и фиксируется частота проявления всех причин. С использованием методов статистики определяются те 20 % причин, которые вызывают 80 % проявлений данной проблемы - принцип Парето.

Для снятия этих причин будут приниматься управленческие решения.

IV. Формулировка ограничений и критериев для решения проблем

В качестве ограничений могут быть - внешние факторы, выражающиеся как угрозы, внутренние слабости, недостаток ресурсов, времени, установленные в настоящий момент цели организации.

Критерии - количественные и качественные характеристики, позволяющие оценить, достигнут ли результат.

V. Принятие управленческого решения

На последнем этапе производят:

1. Определение альтернативных вариантов решения проблемы. Наиболее важно при этом "увидеть" и "снять" шаблоны, барьеры и найти новые решения, новые возможности.

2. Оценку альтернатив с учетом ограничений и критериев.

3. Прогноз последствий альтернативных решений.

4. Принятие окончательного управленческого решения.

Метод функционально-стоимостного анализа (ФСА)

Метод ФСА был изобретен в 50-е г., почти одновременно в США и СССР. Автором американского варианта ФСА является американский ученый Лоренс Майлз (1946 г.).

За 17 лет использования ФСА себестоимость продукции фирмы "Дженерал Электрик" была снижена на 25 %, а группа Майлза заработала 200 млн долл.

Советский вариант был разработан инженером Ю.М. Соболевым, однако в СССР широкого распространения не получил, применялся преимущественно в ГДР.

Практически во всех передовых промышленно-развитых странах действуют общегосударственные стандарты на выполнение работ по ФСА. Например, в Германии (DIN 69910) введен в 1973 г. В Японии ФСА подвергается 80% продукции, кружки качества работают по аналогичной методике. В США действует военный стандарт (MIS), по которому все фирмы, выполняющие заказы для Пентагона, обязаны одновременно с эскизным проектом на разрабатываемые вооружения предоставлять отчет по ФСА.

При отсутствии отчета цена на продукцию снижается на 30%.

Применение ФСА при разработке истребителя F-16 дало снижение затрат на 117 млн долл. (на всю программу выпуска самолетов), а стоимость зенитно-ракетного комплекса Patriot - 134 млн. долл.

Обучение ФСА ведется структурами американского общества инженеров, введено в курсы университетов.

Первоначально метод проектировался для совершенствования технических систем, позже стал применяться для совершенствования социально-экономических систем (СЭС) - предприятий, отдельных подразделений, рабочих групп, рабочих мест.

В настоящее время для автоматизации использования ФСА применяются программные средства, например ReThink американской фирмы Gensym, EasyABC Plus фирмы ABC Technologie.

Цель ФСА - поиск скрытых резервов для совершенствования системы, для внесения новизны на основе выявления и анализа ее функций и расчета стоимости их выполнения.

Метод применяется в следующих вариантах:

1) корректирующий - анализ и совершенствование существующей системы;

2) проектирующий - проектирование на основе главной цели (миссии) функциональной структуры новой системы;

3) адаптирующий - подстройка функций системы под другие имеющиеся потребности.

Работа по методу ФСА производится в несколько этапов. Рассмотрим один из вариантов корректирующего метода применительно для социальноэкономических систем, например, для производственного предприятия.

I. Исследовательский этап

Исследование системы и определение ее характеристик, таких как:

1) Назначение системы. Для предприятия это вид деятельности, выпускаемый продукт, удовлетворяемые потребности потребителя.

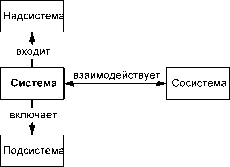

2) Системный анализ (рис. 2.7):

a) в какую надсистему (систему верхнего уровня) входит данная система. Для предприятия - это фирма, отрасль;

b) из каких подсистем (элементов) она состоит, например, структура предприятия;

c) какие элементы являются сосистемами, то есть окружают и взаимодействуют с данной системой - потребители, деловые партнеры, конкуренты, инвесторы.

3) Дата образования (возраст).

4) История развития.

5) Данные по динамике результатов работы системы по годам -например, объем сбыта, прибыль, объем производства.

6) Стадия жизненного цикла системы.

7) Месторасположение.

8) Количественные данные по размеру системы - количество работников, производственные мощности.

Рис. 2.7. Оператор системного анализа

II. Экспертно-аналитический этап

Этот этап включает следующие действия:

1) построение функциональной структуры системы;

2) рейтинговая оценка функций;

3) определение стоимости функций;

4) сопоставление рейтинга и стоимости функций.

При этом применяется метод мысленного эксперимента, широко применяемый в социальных науках и экономике. Он основан как на логико-математических построениях, так и на интуитивных догадках.

Построение функциональной структуры системы

При корректирующем использовании ФСА структура функций строится исходя из выявленных на первом этапе с помощью системного анализа структуры самой системы, ее окружения - надсистем и сосистем.

При ФСА предприятия мы определяем функции подразделений и отдельных исполнителей, функции взаимодействия с деловыми партнерами, потребителями, инвесторами и т.д. и отображаем их в виде графа (рис. 2.8).

Рис. 2.8. Функциональный граф в общем виде

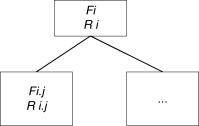

В верхней части поля проставляются номера функций (можно также указать их краткие названия). Дополнительно составляется спецификация функций:

F1 - ...(содержание первой функции первого уровня);

F2 - ...(содержание второй функции первого уровня);

Fn - ...(содержание n функции первого уровня).

F1.1 - ...(содержание первой функции второго уровня, относящейся к первой функции первого уровня);

F1.2 - ...(содержание второй функции второго уровня, относящейся к первой функции первого уровня);

F1.n - ... (содержание n функции второго уровня, относящейся к первой функции первого уровня).

Если же ФСА используется в проектирующем варианте, то структура системы еще не известна - ее необходимо спроектировать. В этом случае построение функциональной структуры системы производится с использованием дерева целей-задач - инструмента для анализа иерархий рассматриваемой системы. Последовательность построения следующая:

1) определяются функции (задачи) для выполнения главной цели системы, таким образом, строится первый иерархический уровень;

2) каждая функция рассматривается как самостоятельная цель и строится (если это необходимо) еще один нижележащий уровень;

3) процесс повторяется до нужной степени детализации.

Рейтинговая оценка функций

Рейтинговая оценка функций производится экспертным методом. Экспертом может быть сам аналитик, проводящий ФСА системы.

Может назначаться команда экспертов, работающих по методу Дельфи.

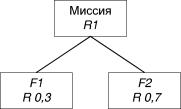

При рейтинговой оценке производится попарное сравнение функций по критерию важности. В полях функционального графа проставляются веса, отражающие важность (значимость) каждой функции по отношению к остальным. Веса обозначаются индексом "R".

Сумма весов функций одного уровня составляет единицу (рис.2.9).

Рис. 2. 9. Пример функционального графа

В процессе последующего проектирования веса функций могут уточняться, так как при более глубоком их изучении и сопоставлении мнение аналитика может изменяться (итерационный процесс).

Определение стоимости функций

Под стоимостью функции в данном случае понимаются суммарные издержки на ее выполнение. Необходимые данные извлекаются из бухгалтерского баланса.

Например, при определении стоимости какой-либо функции предприятия необходимо суммировать заработную плату исполнителей этой функции, стоимость средств исполнения (в виде амортизационных отчислений), материалов, энергетических ресурсов на определенный период - месяц, год.

Анализ системы функций

Для генерации предложений по совершенствованию системы, для поиска новых возможностей необходимо сосредоточиться на объекте исследования, рассмотреть его с той или иной позиции, активизировать мышление. Для этого используются наводящие (контрольные) вопросы:

- Какие функции лишние (избыточные)? - И

- Какие функции дублируют друг друга (полностью или частично)? - Д

- Какие функции чересчур затратные? - З

- На какие функции выделяется недостаточно ресурсов? - НР

- Какие функции дают требуемый результат (эффективные)? - Э

- Какие функции не дают требуемого результата (неэффективные)? - НЭ

- Какие функции можно выполнять по-другому (возможны альтернативы)? - А

- Какие функции необходимо ввести, чтобы повысить

эффективность системы (новые функции)? - Н

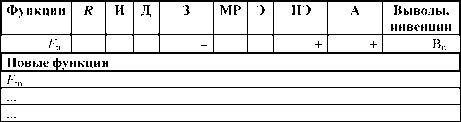

Для осуществления анализа строится таблица (табл.2.3), в которой перечисляются функции системы, проставляются их веса, знаком + отмечаются положительные ответы на контрольные вопросы.

Таблица 2.3. Итоговая таблица функционального анализа

Дополнительно вычерчивается диаграмма (рис.2.10) сопоставления значимости и стоимости функций, которая позволяет выявить завышенные по затратам функции и функции по которым выделяется недостаточно ресурсов. III. Креативный (творческий) этап

На исследовательском этапе собираются необходимые данные, подготавливается мышление к творческой работе. На аналитическом этапе формируются первоначальные выводы о возможности совершенствования системы функций.

На творческом этапе делаются окончательные предложения и генерируются идеи с учетом стадии жизненного цикла системы. Этот этап является наиболее важным, но, в тоже время, он не поддается алгоритмическому описанию.

Во многих случаях разделение последних двух этапов является весьма условным.

Следует отметить, что вслед за предложениями по изменению функций неизбежен переход к генерации предложений по совершенствованию структуры объекта (в данном случае предприятия) и его взаимоотношений с окружающей средой.

Метод анализа бизнес-процессов

Метод анализа бизнес-процессов организации так же как и метод ФСА основывается на функциональном подходе. Его отличие в том, что здесь используется специальный графический язык, позволяющий отображать не только иерархию функций, но и другую информацию:

- взаимные связи функций;

- исполнители и средства исполнения функций;

- управляющая, регламентирующая и нормативная информация, необходимая для выполнения функций;

- технологическая последовательность выполнения функций.

Таким образом, этот метод позволяет перейти к исследованию и

анализу не отдельных функций, а функциональных процессов, или, как их еще называют бизнес-процессов.

Бизнес-процесс - множество из одной или нескольких связанных операций или процедур, в совокупности реализующих некоторую цель производственной деятельности, осуществляемой обычно в рамках заранее определенной организационной структуры, которая описывает функциональные роли участников этой структуры и отношения между ними.

По другому, более короткому определению:

Бизнес-процесс - это деятельность, получающая входные данные одного или нескольких типов и выдающая результат, имеющий ценность для клиента (потребителя).

Под потребителем понимается не обязательно покупатель товара фирмы, это в основном подразделение фирмы, получающее результат от другого подразделения. Например, производственный цех является потребителем инструментального цеха, который поставляет ему свой продукт - инструменты.

Следует отметить, что метод анализа бизнес-процессов используется для исследований, анализа, поиска резервов и новых возможностей только социально-экономических систем - различных организаций, их подразделений, рабочих мест.

Хозяйственную деятельность организации можно рассматривать как сложную иерархию бизнес-процессов. Для описания их используется специальный графический язык.

Бизнес-процесс изображается в виде блока со стрелками (рис.2.11). Внутри блока пишется название бизнес-процесса.

Стрелка, входящая в левую сторону блока, обозначает входные потоки, которые будут преобразовываться этим бизнес-процессом - сырье, материалы, заготовки, полуфабрикаты, информация и т.д.

Стрелка, выходящая из правой стороны блока обозначает результат выполнения этого бизнес-процесса. Например, если на входе было сырье, то на выходе может быть полуфабрикат или готовый продукт.

Управление

Результат

Стрелка, входящая в нижнюю сторону блока обозначает

исполнителей и средства исполнения этого бизнес-процесса. Например, заготовительный участок, термическая печь и т.д.

Стрелка, входящая в верхнюю сторону блока обозначает

управляющую, нормативную, контрольную информацию, необходимую для выполнения бизнес-процесса. Например, ГОСТы, приказы, результат контроля этого или другого бизнес-процесса.

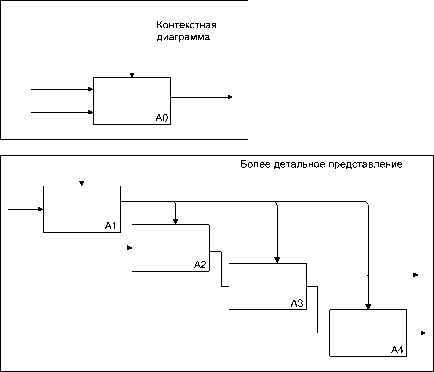

Для исследования и анализа системы бизнес-процессов организации используется способ анализа иерархий. При этом система бизнес-процессов отображается в виде альбома (рис.

2.12.). Последовательность работы следующая:

1. Вначале, на первом листе альбома, отображается один блок, который отражает весь исследуемый процесс. Этот блок называется Контекстная диаграмма бизнес-процесса.

Он отмечается индексом А0.

2. Затем, на втором листе альбома, этот бизнес-процесс декомпозируется на несколько входящих в него связанных процессов, которые обозначаются индексами - А1, А2, А3 и т.д.

3. Далее на последующих листах, декомпозируется каждый из этих процессов. Если это процесс А1, то его составляющие обозначаются индексами - А11, А12., А13 и т.д.

Существует правило - на одном листе декомпозиция производится на 2-8 блоков.

Детализация системы бизнес-процессов может происходить до отдельных операций или даже отдельных действий.

Рис.2.12. Альбом диаграмм бизнес-процессов организации

Метод анализа бизнес-процессов может так же как ФСА применяться в трех вариантах:

1) корректирующий - анализ и совершенствование существующей системы;

2) проектирующий - проектирование на основе главной цели (миссии) системы бизнес-процессов новой системы;

3) адаптирующий - подстройка системы бизнес-процессов под другие имеющиеся потребности.

Мы рассмотрим общий алгоритм работы по методу анализа бизнес-процессов в корректирующем варианте.

I. Исследовательский этап

Аналогично как в методе ФСА изучаются структура, инфраструктура, жизненный цикл объекта исследования. Затем изучается его деятельность и разрабатывается альбом, отражающий систему бизнес-процессов.

Эта система носит название модель бизнес-процессов как есть.

II. Экспертно-аналитический этап

Анализируется модель как есть. Определяются:

1) Полезные бизнес-процессы - процессы, которые способствуют достижению целей организации. В свою очередь полезные бизнес-процессы при стоимостном анализе могут быть классифицированы по признаку затратности:

a) с оптимальными затратами;

b) излишне затратные;

c) требующие дополнительных затрат (ресурсов).

2) Нейтрально-бесполезные - те бизнес-процессы, которые не способствуют, но и не препятствуют достижению целей организации.

3) Вредные бизнес-процессы - те, которые препятствуют достижению целей организации, нарушают нормальный ход ее функционирования.

4) Конфликтующие бизнес-процессы - те, которые используют одни и те же материальные или трудовые ресурсы или имеют общий источник финансирования.

5) Несвойственные бизнес-процессы - те, которые не соответствуют сущности, свойствам исполнителя и применяемым средствам исполнения.

6) Дублируемые бизнес-процессы - выполняемые различными подразделениями, исполнителями, но имеющие одинаковое назначение.

7) Не отвечающие потребностям и запросам клиента бизнес-процессы выявляются через анкетирование и интервьюирование потребителя бизнес-процесса, через систему обратной связи - жалобы, претензии и т.п.

8) Не обеспеченные информацией, нормами, стандартами бизнес-процессы.

9) Незадокументированные бизнес-процессы - те у которых результат труда никак не зафиксирован, что в дальнейшем вызывает различные проблемы.

10) Не управляемые и не контролируемые менеджерами бизнес-процессы, что не во всех случаях является оправданным. Это может происходить, например, из-за наличия специалиста - исполнителя высокой квалификации, который является единственным, незаменимым, или из-за несовершенства системы контроля.

11) Нерационально построенные бизнес-процессы.

Нерациональность рассматривается с точки зрения очередности выполнения бизнес-процессов, их последовательности и параллельности.

12) Отсутствующие бизнес-процессы - то есть те, которые необходимо ввести вновь для повышения эффективности работы исследуемого объекта.

III. Креативный (творческий) этап

По результатам анализа модели как есть строится новая, более совершенная система бизнес-процессов организации, которая носит название модель как должно быть.

Исходя из новой системы бизнес-процессов, изменяются структура организации, система связей и взаимоотношений ее подразделений и сотрудников.

Необходимо отметить, что данный подход к проведению организационных изменений по характеру является эволюционным (непрерывное совершенствование по западной терминологии) и носит название легкий реинжиниринг. Его автором является Т. Дэйвенпорт.

Существует также и другой подход, имеющий радикальный характер - жесткий реинжиниринг. Автором радикального подхода является М. Хаммер, который предлагает создание новых бизнес-процессов с чистого листа.

При этом необходимо отбросить все существующие ограничения, а также доставшиеся по наследству способы функционирования организации и подумать о том, как она могла бы работать, если ее создать заново.

Однако такой подход имеет ряд существенных недостатков. Во-первых, при методе чистого листа необходимо заново изобретать существующие бизнес-процессы, часть из которых являются достаточно эффективными и не могут на сегодняшний день быть реализованы лучшим способом.

Во-вторых, этот метод требует огромных творческих усилий и неординарных умственных способностей аналитиков, больших затрат времени, а также значительных материальных и финансовых ресурсов.

Несмотря на различия в двух подходах к изменению бизнес-процессов организации несомненно одно - оба подхода имеют право на самостоятельное существование. Задача руководителей, которые хотят провести реинжиниринг бизнес-процессов на своем предприятии -выбрать тот подход, который в наибольшей степени подходит в сложившейся ситуации.

Разработка инновационных стратегий

На основе анализа проведенных исследований внешней и внутренней среды организации осуществляется как поиск инновационных замыслов - инвенций, так и принятие той или иной инновационной стратегии.

Инновационная стратегия - генеральная линия поведения фирмы по вопросу использования инноваций в ее хозяйственной деятельности.

Различают следующие виды инновационных стратегий.

Активная наступательная - означает постановку цели стать первым, ведущим предприятием с точки зрения инноваций на определенном сегменте рынка и (или) в определенном регионе.