Жариков В. - Управление финансами

Тамбовский государственный технический университет

ВВЕДЕНИЕ

Перед промышленными предприятиями стоят сложные задачи по выживанию в конкурентных условиях. Поэтому эффективное управление финансами позволяет в какой-то степени преодолеть дефицит в финансовых ресурсах.

Эффективное управление финансами включает финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес-планирование, разработка инвестиционных проектов, организация управленческого учета, комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоления возможного банкротства предприятия.

В акционерных обществах в системе финансового управления появляются особые функции: управление акционерным капиталом, проведение различных операций с ценными бумагами, начиная с эмиссии и заканчивая фондовой куплей-продажей ценных бумаг, умелое проведение политики дивидендов, проведение реструктуризации в форме слияний и присоединений, принятие эффективных инвестиционных решений, управление портфелем инвестиций с учетом финансовых рисков, использование инструментов защиты против этих рисков, создание специальной системы мер, позволяющих предприятию противостоять непрерывной инфляции.

Важнейшей сферой управления финансами предприятия должны стать финансовые решения, суть которых сводится к формированию достаточных для развития предприятия финансовых ресурсов, поиску новых источников финансирования на денежных и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования предприятия.

ОСНОВЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА

В рамках современной теории финансов сформировалась прикладная дисциплина финансовый менеджмент как наука, посвященная методологии и технике управления финансами крупных предприятий.

Синтез теории управления, теории финансов и аналитического аппарата бухгалтерского учета в самостоятельное направление - финансовый менеджмент - обусловлен усилением управленческих аспектов, смысл которых заключается в том, что учет и анализ важны не только и не столько сами по себе, а лишь с позиции повышения эффективности управленческих решений.

Основной целью финансового менеджмента является максимизация цены фирмы, для достижения которой в рамках управления предприятием должны приниматься решения по трем основным направлениям:

- инвестиционная политика;

- управление источниками средств (откуда брать средства и какова оптимальная структура источников финансирования);

- дивидендная политика.

Все эти направления жестко взаимосвязаны, решения по направлениям средств являются многовариантными, так как все они связаны с определенным риском.

Логика выделения разделов финансового менеджмента наглядно интерпретирована балансом предприятия, представляющего собой одну из наиболее полных и эффективных моделей описания ее имущественного и финансового положения: актив баланса показывает, во что инвестированы средства предприятия; пассив - каковы источники этих средств.

Функции финансового менеджмента определяют формирование структуры управляющей системы.

К функциям объекта управления относятся: организация денежного оборота, снабжение финансовыми средствами и инвестиционными инструментами (ценностями), организация финансовой работы и др.

Функции субъекта управления - это общий вид деятельности людей в хозяйствующем процессе, который последовательно складывается из сбора, систематизации, передачи, хранения информации, выработки и принятия решения. Речь идет о таких функциях, как планирование, прогнозирование, организация, регулирование, стимулирование.

Финансовый менеджмент можно рассматривать как сложный управленческий комплекс, который включает в себя:

- риск-менеджмент;

- менеджмент кредитных операций;

- менеджмент операций с ценными бумагами;

- менеджмент валютных операций;

- менеджмент операций с недвижимостью.

По временному признаку финансовый менеджмент делится на:

- стратегический менеджмент;

- оперативно-тактический менеджмент.

Стратегический финансовый менеджмент представляет собой управление инвестициями. Он связан с реализацией выбранной стратегической цели и отражает:

- финансовую оценку проектов вложения капитала;

- отбор критериев принятия инвестиционных решений;

- определение источников финансирования;

- выбор оптимального варианта вложения капитала.

Оперативно-тактический финансовый менеджмент представляет собой оперативное управление денежной наличностью, которая выражается показателем "кэш флоу" (поток наличности = общие источники наличности - общее использование наличности).

Управление денежной наличностью направлено, во-первых, на обеспечение такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств, во-вторых, на достижение высокой доходности от использования временно свободных наличных денег в качестве капитала.

Могут быть три цели управления денежной наличностью:

1) увеличение скорости поступления наличных денег;

2) снижение скорости денежных выплат;

3) обеспечение максимальной отдачи от вложения наличных денег.

Финансовый менеджмент выступает как орган управления и как форма предпринимательской деятельности.

Аппарат управления финансами возглавляет в акционерном обществе финансовый директор, которому подчинены финансовый отдел, планово-экономический отдел, бухгалтерия, лаборатория экономического анализа.

Основными направлениями в управлении финансами являются:

- определение цели финансового развития;

- разработка финансовой стратегии и финансовой программы развития предприятия и его подразделений;

- определение инвестиционной политики;

- разработка кредитной политики;

- установление сметы финансовых ресурсов по подразделениям предприятия;

- разработка плана денежных потоков и финансовых планов предприятия;

- участие в разработке бизнес-плана;

- обеспечение финансовой деятельности (использование денежных средств, получение прибыли и т.д.);

- осуществление денежных расчетов с поставщиками, покупателями и т.д.;

- осуществление страхования от коммерческих рисков, залоговых, трастовых, лизинговых и др. финансовых операций;

- ведение бухучета и статистического учета в области финансов;

- анализ финансовой деятельности предприятия и его подразделений.

На крупных предприятиях целесообразно формировать группу финансовых менеджеров, за каждым закрепляется определенное направление. Во главе группы стоит ведущий финансовый менеджер (лидменеджер).

Финансовый менеджмент как форма предпринимательской деятельности означает, что управление финансовой деятельностью не может быть чисто административным.

Финансовый менеджмент как форма предпринимательства предполагает использование научных основ планирования и управления, финансового анализа, нововведения (инновации). Как форма предпринимательства финансовый менеджмент может быть выделен в самостоятельный вид деятельности.

Эту деятельность выполняют как профессиональные менеджеры, так и финансовые институты (холдинговые компании, траст-компании).

Сферой приложения финансового менеджмента является финансовый рынок, где проявляются экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительской стоимостью.

Определение ключевых понятий

Финансовый менеджмент - процесс управления денежным оборотом, формированием и использованием денежных ресурсов предприятия. Это также система форм, методов и приемов, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Крупные сферы функционирования финансов:

- финансы государственные;

- финансы отраслевые;

- кредит и денежное обращение;

- страхование;

- рынок ценных бумаг.

Финансы - это система денежных отношений, выражающихся в образовании доходов (денежных фондов, ресурсов), осуществлении расходов (распределении и перераспределении фондов, ресурсов), контроле эффективности данных процессов.

Финансовые ресурсы (шире денежных фондов) - целенаправленная совокупность денежных средств, способных к высвобождению (мобилизации) или дополнительной загрузке в оборот (иммобилизации).

Финансовый менеджмент - механизм управления финансами или финансовый механизм, как активная составная часть хозяйственного механизма.

Финансовый механизм - комплекс финансовых форм и методов управления процессом социально-экономического развития общества.

Рис. 1 Характеристика основных элементов механизма

финансового менеджмента В финансовом смысле эффективность предполагает безубыточность,

прибыльность, рентабельность, а точнее не снижающуюся, растущую

рентабельность.

Известно, что сущность той или иной категории отражается в ее функциях.

Финансы имеют две функции -распределительную и контрольную.

По другим источникам финансы имеют три функции - образование доходов (накопление капитала),

осуществление расходов -

распределительная и контроль

эффективности.

Первая функция проявляется в работе финансового менеджера через своевременную и полную концентрацию финансовых ресурсов в фондах денежных средств; стимулирование денежных доходов и накоплений с помощью финансовых стимулов и рычагов; проценты за кредит; ставки налогов, налоговые льготы, штрафные санкции.

Вторая функция распределительная - распределение денежных средств по фондам, формируемым на предприятии. Третья функция - контрольная проявляется через:

1 Анализ финансовых показателей.

2 Меры финансового воздействия - управляющие решения финансового менеджера.

Финансовые показатели - это итоговые, результирующие хозяйственную деятельность показатели. Их можно оценить по пяти оперативным показателям (финансовый светофор):

- наличие денег на расчетном счете;

- просроченная задолженность контрагентам-поставщикам и подрядчикам;

- просроченная задолженность банку или другим кредиторам;

- задолженность бюджету - чрезвычайная ситуация;

- анализ общих финансовых и технико-экономических показателей.

Рабочим инструментарием финансового менеджера и финансового менеджмента является анализ, планирование (прогнозирование), принятие управленческих решений.

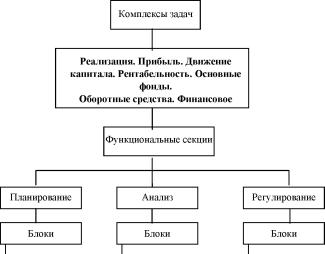

Функциональная модель системы управления финансами показывает, что функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением, регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах.

Блоки информации охватывают сбор, учет и обобщение финансовой информации, а блоки планирования неизменно составляют заключительный раздел любого бизнес-плана.

Необходимо выделить три основных аспекта управления финансами, определяющие предпосылки задачи и принципы финансового менеджмента (рис. 2):

1 Организационный аспект или создание финансово-правовых условий для финансового менеджмента.

Рис. 2 Функциональная модель системы управления финансами

2 Выбор конечных финансовых показателей прибыли и рентабельности в качестве критерия управленческих решений.

3 Перманентный (непрерывный) контроль эффективности любой положительной деятельности, в частности через баланс доходов и расходов.

4 Объектами управления финансового менеджмента являются финансовые показатели: доходы и расходы, а также процессы их осуществления и показатели оценки эффективности финансово-хозяйственной деятельности предприятия.

Денежные отношения, составляющие систему финансовых отношений между:

1) предприятиями и занятыми на них работниками;

2) подразделениями внутри отрасли и предприятия;

3) поставщиками и плательщиками;

4) предприятиями и государством - федеральным, региональным, местными бюджетами и внебюджетными фондами;

5) предприятиями и кредитной системой;

6) предприятием и биржами, страховыми организациями, имущественными фондами и звеньями финансовокредитной системы;

7) населением и государством, общественными организациями и институтами финансовой инфраструктуры. Эффективность финансовой деятельности отражается результирующими финансовыми показателями.

Наиболее общим и существенным компонентом эффективности является рентабельность.

Общую оценку эффективности деятельности за отчетный период дает экономическая рентабельность

Яэ = Пб - 100 % / А.

Оценка эффективности вложений основного и оборотного капитала в среднегодовом исчислении - рентабельность производства

Яп = Пб - 100 % / (ОФ + ОС).

Оценка эффективности текущих затрат - рентабельность продукции.

Япр = П - 100 % / Сст.

Оценка эффективности затрат труда, НЧП по рентабельности трудовых затрат

Ятз = П - 100 % / ФОТ.

Оценка рентабельности капиталловложений

Як = Пб - 100 % / К или Як = прирост П - 100 % / прирост К.

Оценка эффективности вновь созданной стоимости в глобальном и локальном масштабах - народнохозяйственная рентабельность

Янх = НД или ВД / ОФ + ОС.

Оценочные расчеты эффективности соответствующих вложений - модификации и частные показатели

З = Сст / ТП,

где А - активы по бухгалтерскому балансу; Пб - балансовая прибыль; П - прибыль от реализации продукции; З - затраты на рубль товарной продукции; НД - национальный доход; ВД - валовой доход; Сст - себестоимость; ОФ - основные фонды; ОС - оборотные средства; К - капитальные вложения; ТП - объем товарной продукции, шт.

В условиях инфляции прибыль и другие показатели корректируются, что будет рассмотрено позже.

Экономическая рентабельность может быть представлена как произведение двух других показателей

Яэ = (П - 100 % / РТ ) (РТ / А),

где П - 100 % / РТ - модификация рентабельности продукции Япр или коммерческая маржа (КМ); РТ - товарооборот по реализованной продукции (целесообразно оценивать по себестоимости); РТ / А - коэффициент оборачиваемости активов, который может исчисляться и к отдельным элементам активов по бухгалтерскому балансу.

Решение любой задачи финансового менеджмента требует как минимум четырех видов обеспечения: экономического, математического, технического и информационного.

Классификация видов информации для финансового менеджмента:

1 Нормативная и инструктивная:

- республиканская;

- местная;

- ведомственно-отраслевая;

- внутренняя для данного предприятия.

2 Планово-прогнозная:

- общегосударственная - от федерального до регионально-отрас-левого уровня и о конъюнктуре финансовых рынков;

- инвестиционная;

- информация для составления заключительного раздела бизнес-плана.

3 Отчетная: бухгалтерская, статистическая и оперативно-диспет-черская.

4 Справочно-аналитическая: накопительные сборники, таблицы, нор-мативы, графы, бизнес-справки и т.д.

Функционально-организационная схема службы финансового менеджера

Виды деятельности менеджера можно сгруппировать следующим образом:

1 Финансово-кредитное планирование (прогнозирование). Связь с банками по кассовому исполнению бизнес-плана, кредитованию.

2 Непосредственная текущая деятельность, связанная с текущими затратами (себестоимостью), реализацией продукции, распределением доходов.

3 Финансовые рынки (ценные бумаги, фондовые и валютные биржи, кредит, валютные операции и пр.)

4 Капитальные вложения (физические инвестиции) и нематериальные активы, финансирование НИОКР.

5 Анализ, информация, рейтинговые оценки, внутренний аудит.

6 Контроль за состоянием, финансированием и движением основных и оборотных средств.

7 Налоги и обязательные отчисления в централизованные фонды государства, получение ассигнований из них.

Права и обязанности финансового менеджера:

- непрерывный финансовый контроль эффективности деятельности;

- оптимизация расходов и отчислений;

- планирование, анализ, решения;

- определение прав и обязанностей участков (участников) финансовой работы;

- выбор системы оплаты труда;

- подписание (визирование) всех документов финансовой службы;

- делегирование ответственности по участкам финансовой службы: аудит, эккаутинг (расчеты и бизнес-справки о финансовом состоянии контрагентов, смежников, конкурентов и пр.), трастовое (доверительное) управление, например, ценными бумагами, партнерство по совместной деятельности, посредническая, в том числе биржевая деятельность, экономическая, юридическая и иная экспертиза при заключении контрактов или принятии инвестиционных проектов и т.д.;

- выработка и определение финансовой стратегии в учетно-аналитической, инвестиционной, распределительной политике и т.д.

2 Финансы, их роль и функции в процессе

общественного воспроизводства

Финансы представляют собой

совокупность денежных отношений,

возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и

удовлетворения социальных нужд общества.

Выделяют три основные стадии процесса общественного воспроизводства: производство; распределение; потребление.

Финансы возникают на второй стадии, когда идет распределение стоимости произведенного общественного продукта.

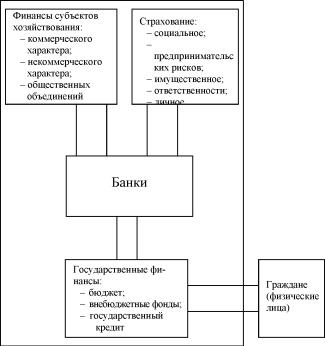

В общей совокупности выделяют три взаимосвязанные сферы: финансы

хозяйствующих субъектов, страхование, государственные финансы.

Рис. 3 Структура финансовой системы Финансы субъектов хозяйствования являются основным элементом приведенной системы и представляют собой денежные

отношения, связанные с формированием и распределением финансовых ресурсов (акционерный капитал, паевые взносы, прибыль от всех видов деятельности, целевые поступления) и поступающие в порядке перераспределения (бюджетные субсидии, субвенции, страховое возмещение и т.п.).

Страхование - совокупность перераспределительных отношений между участниками страхового договора по поводу создания за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба.

Государственные финансы являются важнейшим средством перераспределения стоимости общественного продукта и части национального богатства. В основе их лежит система бюджетов: федеральный, региональный, местный. Отдельным элементом в систему государственных финансов включаются внебюджетные фонды:

- пенсионный фонд (предприятия и организации - 28 %, предприятия переработки сельхозпродукции - 20,6 %, крестьянские хозяйства и предприниматели (без образования юридического лица) - 5 %;

- фонд социального страхования - 4,0 %;

- федеральный фонд обязательного медицинского страхования - 3,8 %;

- специальные внебюджетные фонды, включаемые в статью себестоимости "Прочие затраты".

Организационная структура управления финансами предприятия

Финансовый инструмент - любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия.

Финансовые активы:

- денежные средства;

- контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов;

- контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях;

- акции другого предприятия.

Финансовые инструменты предприятия включают:

Первичные (денежные средства, ценные бумаги, кредиторские и дебиторские задолженности по текущим операциям). Вторичные или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные и валютные свопы).

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

- бухгалтерская отчетность;

- сообщения финансовых органов;

- информация учреждений банковской системы;

- информация товарных, фондовых и валютных бирж;

- прочая информация.

Во главе управления финансами на предприятии стоит менеджер.

Финансовый менеджер - ключевая фигура на предприятии. Его деятельность включает в себя:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инвестиционная политика и управление активами).

Первое направление. В результате финансового анализа и планирования осуществляется общая оценка:

- активов предприятия и источников их финансирования;

- величины и состава ресурсов, необходимых для поддержания потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы предоставления (долгосрочный или краткосрочный кредит, денежная наличность);

- степень доступности и время предоставления;

- стоимость обладания данным ресурсом (процентная ставка, формальные и неформальные условия);

- риски с данным источником средств.

Третье направление - анализ и оценка краткосрочных и долгосрочных решений инвестиционного характера:

- оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

- целесообразность и эффективность вложений в основные фонды, их состав и структура;

- оптимальность оборотных средств;

- эффективность финансовых вложений. Принятие решений с использованием

с учетом (рис. 4) по

приведенных оценок и альтернативных решений установленным ценам.

Рис. 4 Ключевые области деятельности финансового менеджера

Система целей предприятия:

- выживание в условиях конкуренции;

- избежание банкротства и крупных финансовых неудач;

- лидерство на рынке;

- максимизация рыночной стоимости предприятия;

- рост экономического потенциала предприятия;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности;

- повышение квалификационного уровня и мотивации труда.

Эффективность деятельности предприятия обычно связывается с максимизацией прибыли.

В практике такой подход неоднозначен.

Прибыльность различных видов деятельности различна, но предприятия все же не уходят от своего направления, потому что многих владельцев устраивает так называемая "нормальная прибыль", в основе этого лежит широко распространенная система ценообразования "себестоимость плюс прибыль".

В настоящее время широкое распространение получила "Теория максимизации ценности фирмы". Суть теории в том, что ни один из существующих критериев (прибыль, рентабельность, объем производства и др.) не может рассматриваться в качестве обобщающего критерия эффективности принимаемых решений финансового характера.

- базироваться на прогнозировании доходов;

- быть обоснованным, ясным, приемлемым для всех аспектов принятия управленческих решений, включая поиск источников средств, собственное инвестирование, распределение доходов (дивидендов).

Считается, что этим условиям в большей степени соответствует критерий максимизации собственного капитала, точнее, рыночной цены обыкновенной акции предприятия.

Однако реализация данного критерия не всегда очевидна:

- основан на вероятностных оценках будущих доходов, расходов, денежных поступлений и риска;

- не все предприятия котируют свои акции на бирже, поэтому затруднительно определить рыночную цену предприятия;

- в случае, если перед предприятием не стоит задача максимизации прибыли.

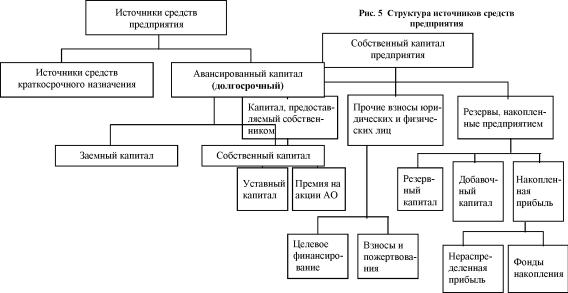

Источники финансирования различают на внутренние (собственные) и привлеченные (заемные) средства (рис. 5, 6).

Финансовые инструменты

Финансы важнейший инструмент, с помощью которого осуществляется воздействие на экономику хозяйствующего субъекта (страна, регион, предприятие).

Финансовый механизм представляет собой систему организации, планирования и использования финансовых ресурсов. В состав финансового механизма входят: финансовые инструменты, финансовые приемы и методы, обеспечивающие подсистемы (кадровое, правовое, нормативное, информационное, техническое и программное обеспечение).

Под финансовыми инструментами понимаются различные формы краткосрочного и долгосрочного инвестирования, торговля которыми осуществляется на фондовых рынках: денежные средства, ценные бумаги, опционы, форвардные контракты, фьючерсы и свопы.

Ценные бумаги: акции АО; облигации; государственные долговые обязательства; производные ценные бумаги, удостоверяющие право их владельца; облигации внутренних государственных и местных займов и хозяйствующих субъектов; государственные ценные бумаги; казначейские обязательства; облигации внутреннего валютного займа Внешэкономбанка (вэбовки); жилищные сертификаты; депозитные сертификаты; сберегательный сертификат банка.