Рациональная структура источников средств предприятия

Рациональная структура источников средств предприятия

Бизнес начинается с денег, постоянно требует денег и делается ради приумножения денег. Поэтому важной стороной финансового менеджмента является - формирование рациональной структуры источников средств предприятия с целью финансирования необходимых затрат и обеспечения желательного уровня доходов.

Возможности предприятия по формирования структуры капитала зависят от чистой рентабельности собственных средств и нормы распределения прибыли на дивиденды. При высокой чистой рентабельности собственных средств можно больше оставлять нераспределенной прибыли на развитие.

Формирование капитала на предприятии идет за счет внешних источников: заимствования и эмиссия акций и внутренних: за счет нераспределенной прибыли. Однако они не взаимозаменяемы, так как с целью укрепления независимости предприятие должно наращивать удельный вес собственных средств в финансировании стратегических потребностей.

Рассматривая возможность выдачи кредита предприятия банкир прежде всего обращает внимание при рассмотрении баланса на соотношение между заемными и собственными средствами.

Внеэкстремальных условиях предприятие не должно полностью исчерпывать свою заемную способность. Должен всегда оставаться резерв "заемный силы", чтобы в случае острой необходимости можно было бы покрыть недостаток средств кредитом без превращения дифференциала финансового рычага в отрицательную величину.

Финансовые менеджеры США не доводят удельный вес заемных средств в пассиве более чем до 40 % - такому накоплению соответствует плечо финансового рычага 0,67.

- Для зрелых предприятий новая эмиссия акций расценивается как негативный сигнал инвесторам, а привлечение заемных средств - как нейтральный или благоприятный.

- Существуют четыре способа внешнего финансирования:

1 Закрытая подписка на акции между прежними акционерами по цене ниже рыночного курса акций. При этом у предприятия возникает упущенная выгода - тот же расход.

2 Привлечение заемных средств в форме кредита, займов, эмиссии облигаций.

3 Открытая подписка на акции.

4 Комбинация первых трех способов.

Первый способ может оказаться неприемлемым из-за отсутствия средств у акционеров, а критерием между вторым и третьим является риск утраты контроля над предприятием.

- При обращении к заемным средствам определяют пороговое (критическое) значение нетто-результата эксплуатации инвестиций - это такое значение НРЭИ, при котором чистая прибыль на акцию (либо чистая рентабельность собственных средств) одинакова как для варианта с привлечением заемных средств, так идея варианта с использованием исключительно собственных средств, т.е. на пороговом значении НРЭИ одинаково выгодно использовать и заемные и собственные средства. При этом уровень эффекта финансового рычага равен нулю - либо за счет нулевого значения дифференциала (тогда ЭР = СРСП), либо за счет нулевого плеча рычага (и тогда заемных средств просто нет).

- Пороговое значение определяется по уравнению

НРЭИ

ЭР = 100 = СРСП,

ЗС + СС

относительно НРЭИ

НРЭИ

ЭР =----100 = 14 % ^ НРЭИ = 2 800 000 р.

20 000 000

1 Для достижения НРЭИ суммы 2 800 000 р. выгоднее использовать только собственные средства: прямая ЗС = 0

ЗС

располагается над прямой " = 1 " и чистая прибыль на акцию при отказе от заимствований оказывается выше.

2 После достижения НРЭИ суммы 2 800 000 р. предприятию выгоднее привлекать долговые средства: прямая ЗС

" = 1 " располагается над прямой "ЗС = 0" и чистая прибыль на акцию при использовании кредита оказывается более высокой.

В указанных правилах сформулированы самые главные критерии формирования рациональной структуры средств предприятия.

- Количественные соотношения тех или иных источников в этой структуре определяется для каждого предприятия на основе указанных критериев, сугубо индивидуально и с непременным учетом целого ряда взаимозависимых факторов:

1 Темпы наращивания оборота предприятия.

2 Стабильность динамики оборота.

3 Уровень и динамика рентабельности.

4 Структура активов.

5 Тяжесть налогообложения.

6 Отношения кредиторов к предприятию.

7 Приемлемая степень риска для руководителя.

8 Стратегические финансовые цели предприятия в контексте его реально достигнутого финансово-хозяйственного положения.

9 Состояние рынка кратко- и долгосрочного капиталов.

10 Финансовая гибкость предприятия.

8 Эффект операционного рычага.

Предпринимательский риск

Классификация затрат предприятия

В финансовом менеджменте применяются два основных подхода к максимизации массы и темпов наращивания прибыли:

- сопоставление предельной выручки с предельными затратами наиболее эффективно при решении задачи максимизации массы прибыли;

- сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами применяются для расчета максимальной массы прибыли и высших темпов ее прироста.

Переменные (пропорциональные) затраты.

Постоянные (фиксированные) затраты.

Смешанные, состоящие из постоянной и переменной частей.

При этом постоянные затраты постоянны лишь в определенном релевантном периоде.

Существует три основных метода дифференциации издержек:

- метод максимальной и минимальной точки;

- графический (статистический) метод;

- метод наименьших квадратов.

Сила AK (Цена - переменные затраты)

воздействия _ [к (Цена - переменные затраты) - постоянные затраты] _ операционного AK

рычага K

_ K (Цена - переменные затраты)

[к (Цена - переменные затраты) - постоянные затраты]

раскроем скобки

Сила

воздействия _ K х цена - K х переменные затраты _ операционного K х цена - K х переменные - постоянные

рычага затраты затраты

_ Выручка от реализации - Суммарныепеременные затраты _

Выручка - Суммарные переменные - Суммарныепостоянные от реализации затраты затраты

_ Валовая маржа Прибыль

По каждому промежуточному способу можно рассчитать силу операционного рычага для определенного объема продаж, для данной выручки от реализации.

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем начнет убывать и так вплотную до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Для предприятия полезно:

- планирование платежей по налогу на прибыль, в частности, авансовых;

- выработки деталей коммерческой политики предприятия.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск (повышение, удельного веса постоянных затрат).

Запас финансовой прочности определяется через порог рентабельности (критической точки, "мертвой" точки, точки самоокупаемости, точки перелома, точки разрыва и т. д).

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Прибыль _ Валовая маржа - Постоянные затраты _ 0

или

Порог Валовая маржа Постоянные

Прибыль _ х - _ 0

рентабельности в относительном выражении затраты

Тогда

Порог _ Постоянные затраты

рентабельности Валовая маржа в относительном выражении

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия.

Предприятие имеет прибыль на масштабе производства лишь на определенном отрезке, а затем растут постоянные затраты и необходимо снова рассчитать порог рентабельности

Поведение суммарных затрат и выручки от реализации при выходе за пределы релевантных запасов: предельная выручка и предельные затраты максимально приближены друг к другу в полном соответствии с маржиналистической теорией.

Риски предприятия имеют два источника:

1 Неустойчивость спроса и цен на готовую продукцию, а также цен на ресурсы, все это генерирует предпринимательский рынок. При этом с поведением спроса необходимо снизить постоянные затраты.

2 Неустойчивость финансовых условий кредитования, неуверенность владельцев обыкновенных акций в получении достойного возмещения заемных средств, само действие финансового рычага генерирует финансовый риск.

Предпринимательский и финансовый риски неразрывно связаны операционными и финансовыми рычагами. Какой влияет сильнее?

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций (прибыль до налога), а финансовый на сумму чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию.

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее значительные изменения физического объема реализации и выручки приводят к все более масштабным изменениям чистой прибыли на акцию.

Это положение выражается в формуле сопряженного эффекта операционного и финансового рычагов. Сила финансового рычага вычисляется на основе второй концепции

Уровень сопряженного Сила воздействия Сила воздействия эффекта операционного = операционного х финансового и финансового рычагов рычага рычага.

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются.

Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки ее реализации на величину нетто-результата эксплуатации инвестиций и чистой прибыли.

Задачи снижения совокупного риска, связанного с предприятием, сводится в основном к выбору одного из трех вариантов:

1 Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2 Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3 Умеренные уровни эффектов финансового и операционного рычагов и этого варианта часто бывает труднее всего добиться.

В самом общем случае критерием выбора того или иного варианта служит максимум курсовой стоимости акции при достаточной безопасности инвесторов. Оптимальная структура капитала - результат компромисса между риском и доходностью.

И, если равновесие достигнуто, оно должно принести и желанную максимизацию курсовой стоимости акций.

Это прямой выход на дивидендную политику предприятия.

Чистая прибыль Чистая прибыль Чистая прибыль

на акцию в = на акцию в + на акцию в х будущем периоде нынешнем периоде нынешнем периоде

Процентное изменение

выручки от

Уровень сопряженного

реализации

х эффекта операционного х----

и финансового рычагов

Процентное изме-^

Чистая прибыль на акцию в нынешнем периоде

_ т нение выручки от

Уровень сопряженного

, , , реализации

1 + эффекта операционного х --- .

и финансового рычагов

Под углубленным операционным анализом понимают такой операционный анализ, в котором совокупные постоянные затраты относятся непосредственно к данном товару.

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисления промежуточной маржи - результата от реализации после возмещения прямых переменных и прямых постоянных затрат.

Углубленный операционный анализ направлен на решение главнейших вопросов ценовой и ассортиментной политики, какие товары выгодно включать в ассортимент и какие назначать цены.

Промежуточная маржа занимает среднее положение между валовой маржой и прибылью.

Главное правило: если промежуточная маржа покрывает хотя бы часть постоянных затрат предприятия, то данный товар должен оставаться в ассортименте. При этом товары, берущие на себя больше постоянных затрат предприятия, являются предпочтительными.

В этой формулировке есть тонкости, сходящие к трем проблемам.

1 Расчет порога безубыточности вместо порога рентабельности товара. Порог безубыточности данного товара - это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю

Порог Прямые постоянные затраты

, шт. =-----,

безубыточности Валовая маржа на единицу товара

Порог

безубыточности

Прямые постоянные затраты Доля валовой маржи в выручке от данного товара

р. =

2 Расчет порога рентабельности товара. Порог рентабельности товара - это такая выручка от реализации, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенные на данный товар величину косвенных постоянных затрат.

При этом прибыль от данного товара равна нулю.

Порог Прямые и косвенные постоянные затраты

, шт. = ----,

рентабельности Валовая маржа на единицу товара

Порог , р. = Прямые постоянные затраты .

рентабельности Доля валовой маржи в выручке от данного товара

КРИТЕРИИ ПРИНЯТИЯ ФИНАНСОВЫХ РЕШЕНИИ

9.1 Углубленный анализ собственных оборотных средств и текущих финансовых потребностей

1 Собственные оборотные средства (СОС)

СОС = постоянные пассивы - постоянные активы =

= текущие активы - текущие пассивы.

Случай 1

СОС 0 Это означает, что предприятие генерирует больше ресурсов, чем это необходимо для финансирования постоянных активов. Этот излишек может служить для покрытия других нужд предприятия.

У предприятия величина собственных оборотных средств должна быть положительной. Разумнее всего финансировать постоянные активы именно постоянными пассивами. Это положение вполне отвечает главнейшему условию финансовой устойчивости предприятия, выраженному в показателе платежеспособности - коэффициент текущей ликвидности Кл

текущие активы

Кл = .

текущие пассивы

Минимальное значение коэффициента текущей ликвидности - единица. Если Кл 1, то предприятие испытывает дефицит собственных оборотных средств и не в состоянии расплатиться из своих текущих активов по своим текущим обязательствам.

Желательное значение коэффициента текущей ликвидности - примерно два.

Случай 2

СОС 0 Это означает, что предприятию не хватает ресурсов для финансирования иммобилизованных активов -является ли это катастрофой для предприятия:

- если крупные инвестиции в основные средства еще не успели окупиться, значит в дальнейшем рост продаж покроет убытки и даст прибыль и часть ее (нераспределенная прибыль) - прирост капитала предприятия. Прирост постоянных ресурсов за счет нераспределенной прибыли поглотят недостаток собственных оборотных средств. Горизонт дефицита в этом случае ограничен;

- если недостаток оборотных средств имеет глубинный, структурный характер наблюдается из года в год, то ситуация рискованная. Финансирование иммобилизованных активов становится проблематичным.

Текущие финансовые потребности

Правило 1 Если операционные финансовые потребности больше нуля, то текущие потребности в финансировании не денежных оборотных активов превышает краткосрочные ресурсы.

В общем случае промышленные предприятия имеют положительные значения операционных финансовых потребностей. Причин тому несколько:

- наличие значительных запасов сырья и готовой продукции, а также незавершенного производства;

- иммобилизация значительных сумм в дебиторскую задолженность.

Правило 2 Если операционные финансовые потребности меньше нуля, то краткосрочные ресурсы собственных оборотных средств превышает текущие потребности в финансировании неденежных оборотных активов.

В этом случае (торговые) предприятия генерируют относительно избыточные по сравнению с потребностями ресурсы оборотных средств по причинам:

- дебиторская задолженность невелика, так как клиенты платят наличными;

- кредиторская задолженность, наоборот, значительна: поставщики идут на уступки лишь бы оставить за собой коммерческого партнера, покупающего большие партии товара и обладающего надежной платежеспособностью;

- запасы относительно невелики благодаря их быстрой оборачиваемости.

Управление денежной наличностью

Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств и текущих финансовых потребностей (ТФП).

Собственные оборотные средства и ТФП зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительный период и выявить направленность главных структурных изменений.

Формирование запасов

Определение необходимого объема финансовых средств, авансируемых в формировании запасов товарноматериальных ценностей, осуществляется путем определения потребности в отдельных видах запасов:

- производственные запасы (сырье, материалы);

- запасы готовой продукции.

Запасы различают:

1) Запасы текущего хранения (постоянно обновляемые запасы в процессе производства и сбыта).

2) Запасы сезонного хранения (в связи с сезонными особенностями производства).

3) Запасы целевого направления (например, для встречной торговли при закупке определенных сырьевых ресурсов: обуви при закупке шкур, сахара при закупке сахарной связки, масла при закупке подсолнечника.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования (по модели Уилсона), управление дебиторской задолженностью, управление денежными активами (по модели Баумоля).

Оптимальный остаток данных активов рассчитывается в соответствии с моделью Миллера-Орра

3РкОТ2 4СП

ДА =3

где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде; СП - ставка процента по краткосрочным финансовым вложениям (выражена десятичной дробью); Рк - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями.

ТАКТИКА ФИНАНСОВОГО МЕНЕДЖМЕНТА

10.1 Основные методы ценообразования

Основной целью финансового менеджмента является эффективное использование ресурсов предприятия, направленное на максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли.

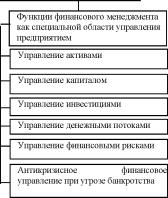

Многоуровневая функциональная система управления финансовой деятельностью предприятия (рис. 8).

Группировка основных функций финансового менеджмента

Рис. 8 Основные функции финансового менеджмента

1 Управление активами:

- управление внеоборотными активами;

- оптимизация состава активов.

2 Управление капиталом:

- управление собственным капиталом;

- управление заемным капиталом;

- оптимизация структуры капитала.

3 Управление инвестициями:

- управление реальными инвестициями;

- управление финансовыми инвестициями;

4 Управление денежными потоками:

- управление денежными потоками по операционной деятельности;

- управление денежными потоками по инвестиционной деятельности;

- управление денежными потоками по финансовой деятельности;

5 Управление финансовыми рисками:

- управление составом финансовых рисков;

- управление профилактикой финансовых рисков;

Функции финансового менеджмен-та как управляющей

Разработка финансовой стратегии предприятия

Формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов

Осуществление анализа различных аспектов финансовой деятельности

Осуществление планирования финансовой деятельности предприятия по основным ее

Разработка действенной системы стимулирования принятых управленческих решений в области финансовой

Осуществление эффективного контроля за реализацией принятых управленческих решений в области финансовой

- управление страхованием финансовых рисков.

6 Антикризисное финансовое управление при угрозе банкротства:

- управление устранением неплатежеспособности;

- управление восстановлением финансовой устойчивости;

- управление обеспечением финансового равновесия;

- управление санацией.

Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара.

Равновесная цена:

- рационализирует спрос покупателя, так как дает ему информацию о возможном объеме потребления данного товара;

- дает производителю основание для принятия решения об объемах производства и поставках продукции;

- является сигналом к увеличению или свертыванию производства, стимулом поиска новых технологий.

Цена продукции определяется полезностью. На практике соотношение цены и полезности учитывается с помощью следующих параметрических методов ценообразования:

- метод удельной цены (на единицу основного параметра качества: мощность, производительность и др.);

10 Оценка конкурентоспособности товаров моделей А, B, C, D.

| Тип модели | Количество диапазонов режимов работы |

Безопаснос ть эксплуатац ии |

Мощн ость |

Кач еств о |

Общая оценка качества (средний балл) |

| Вес показател я, % |

20 | 20 | 20 | 40 | 100 |

| Модель А | 4 | 4 | 4 | 4 | 4,0 |

| Модель B | 4 | 3 | 3 | 3 | 3,2 |

| Модель C | 5 | 5 | 4 | 4 | 4,4 |

| Модель D | 3 | 4 | 3 | 4 | 3,6 |

- метод, основанный на регрессивном анализе (определение регрессивных уравнений) зависимости цен от изменения параметров качества.

Цены: A = 450 тыс. р. B = 400 тыс. р. C = 600 тыс. р. D = 500 тыс. р.

Определим стоимость единицы качества (одного балла, р.)

| Модель А | Модель B | Модель C | Модель D |

| 450/4= | 400 / 3,2 = | 600 /4,4 = | 500 / 3,6 = |

| = 112,5 тыс. р. | = 125 тыс. р. | = 136,4 тыс. р. | = 138,9 тыс. р. |

Необходимо помнить, что наибольшую прибыль можно получить в случае равенства или максимального сближения предельной выручки и предельного дохода.

Это равенство определяет оптимальный объем производства, обеспечивающий максимальную прибыль.

Возможности и проблемы ценовой политики зависят от типа того рынка, на котором работает предприятие:

- чистая конкуренция;

- чистая монополия;

- монополистическая конкуренция;

- олигополистическая конкуренция.

Специалисты по финансовому менеджменту выделяют два основных этапа ценообразовательного процесса на предприятии:

1 Определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.

2 Определение цены с учетом вышеуказанных компонентов, скидок, наценок и др.

Существуют пять основных методов определения базовой цены, которые можно использовать изолированно, либо в различных комбинациях друг с другом.

1 Метод полных издержек (Cost Plus Pricing)

Пример. Предприятие планирует выпуск нового изделия.

Рассчитаем цену изделия Ц, если себестоимость его изготовления составляет 50 тыс. р., рентабельность данной продукции - 25 % по отношению к полной себестоимости.

Ц = 50 + 25 - 50 / 100 = 62,5 тыс. р.

2 Метод стоимости изготовления (переработки)

Пример. Предприятие выпускает новое изделие необходимо установить цену.

Прогнозируемый объем производства -10 000 шт.

Предполагаемые затраты составят:

- прямые затраты материалов на единицу - 1000 р.;

- прямые затраты сырья на единицу изделия - 400 р.

Итого переменных затрат на единицу - 1400 р.:

- сумма постоянных затрат - 2 000 000 р. / г.;

- ожидаемая прибыль - 4 000 000 р. / г.

Решение.

Желательный результат от реализации после возмещения переменных затрат (постоянные затраты + прибыль)

2 000 000 + 4 000 000 = 6 000 000 / 10 000 = 600 р.

Цена (переменные затраты на единицу изделия + желательный результат от реализации после возмещения переменных затрат на единицу изделия)

1400 + 600 = 2000 р.

Методы определения цены на базе сокращенных затрат: метод прямых затрат.

| Издержки | На единицу изделия | Общая сумма |

| Прямые материалы | 6 | |

| Прямая зарплата | 4 | |

| Переменные накладные расходы | 3 | |

| Постоянные накладные расходы (на 10 000 единиц) | 7,0 | 70 000 |

| Переменные сбытовые и административные расходы |

2 | |

| Постоянные сбытовые и административные расходы |

1 | 10 000 |

Решение.

Определяем себестоимость производства

- прямые материалы 6

- прямая зарплата 4

- накладные расходы (3 + 7) 10

Итого 20

Предположим, что предприятию для расчета предельной цены необходима надбавка - 50 % от себестоимости по сокращенным затратам, в том числе расходы на сбыт и административные расходы, то цена = 30 тыс. р.

Метод рентабельности (доходности) инвестиций

Пример. Предприятие устанавливает цену на новый товар. Прогнозируемый объем производства - 40 000 шт., переменные затраты предположительно составят - 30 р. Общая сумма постоянных затрат - 800 000 р.