Автоматизация налогового учета

Первый принцип реализован в 1С, системе программ БЭСТ, Инфо-Предприятие, Турбо-Бухгалтер, Галактика, Navision, SAP R/3 и др. В этих системах данные отражаются в налоговом учете в момент регистрации документа в бухгалтерском учете. Далее каждая система предлагает различные варианты.

Это может быть настройка документов (внесение соответствующих добавлений в программные модули), что характерно для крупных систем, или систем, имеющих встроенный язык программирования. Они отличаются негибкостью для пользователя, и это обоснованно, если на предприятии существует жесткая учетная политика, все изменения обсуждаются и утверждаются централизованно, и оформляются в виде технического задания для программистов.

Для малых предприятий этот способ является неудобным из-за частых изменений в учетной политики. Более удобным вариантом для них может быть настройка шаблонов типовых операций, либо присвоение бухгалтерским проводкам признака отнесения к налоговому учету.

Примеры воплощения второго принципа можно наблюдать в программах ИТРП: Производственное предприятие, Инотек и др. Эти программные продукты

подразумевают, что данные первичных документов отражаются только в бухгалтерском учете, а при необходимости или по окончании отчетного периода трансформируются в данные налогового учета, что реализуется путем настройки документов или шаблонов, которые определяют правило, устанавливающее соответствие бухгалтерской проводки и проводки налогового учета. Затем эти документы или процедуры, использующие настроенный список шаблонов, формируют данные на налоговых регистрах.

Из описания программных систем видно, что практически все из них вводят специальные налоговые счета, для накопления данных налогового учета. Как правило, такие счета служат как забалансовые, т.е. позволяют не указывать в проводках корреспондирующий счет, и данные этих счетов не влияют на показатели бухгалтерского учета. Кроме того, почти все системы позволяют заносить на эти счета данные, которые не находят отражения в бухгалтерском учете.

В качестве исключения среди описанных систем выступает Microsoft Navision, в которой для хранения данных налогового учета вводятся дополнительные субсчета к бухгалтерским счетам, а также измерения для ведения аналитики.

Поскольку налоговым законодательством введен особый порядок учета некоторых объектов, например, материалы, основные средства оплата труда и т.д., то многие программные продукты предоставляют возможности по обособленному учету таких объектов. Это реализуется специальными справочниками, документами, отчетами.

Во всех программах в качестве регистров налогового учета выступают специализированные отчеты. Как правило, производители стремятся предоставить пользователю формы регистров, рекомендованные МНС РФ, с возможностью добавления собственных форм.

Автоматизация налогового учета

Концептуальные требования к программному обеспечению

В результате изучения публикаций, мнений экспертов предметной области и существующих реализаций, а также на основе содержания налогового законодательства были сформулированы требования к программному обеспечению автоматизации налогового учета. Следует отметить, что они справедливы, если бухгалтерский учет на предприятии ведется с помощью программного обеспечения, но сейчас обратное скорее является редким исключением.

Данные требования носят концептуальный характер, так как невыполнение какого-либо из них ставит под сомнение целесообразность и эффективность разрабатываемого программного продукта.

1. Отсутствие необходимости повторного ввода документов.

Для ведения налогового учета исходными данными являются первичные документы, те же, что и при ведении бухгалтерского учета, которые вносятся в бухгалтерское программное обеспечение. Т.е. программа налогового учета должна исключать повторный ввод документов и, при необходимости, использовать информацию, внесенную при ведении бухгалтерского учета. Полностью изолированное от бухгалтерского программного обеспечения решение будет крайне неудобно для пользователя (бухгалтера).

В том случае, когда бухгалтерский и налоговый учеты на предприятии ведутся одним человеком, неудобство заключается в повторном вводе данных. Если же эти функции выполняются разными сотрудниками, то возникает необходимость во внесении изменений в график документооборота предприятия, то есть необходимо контролировать движение документов, иначе не исключены ситуации, когда какой-либо документ не будет обработан во время, и показатели налогового учета не будут соответствовать действительности.

2. Возможность хранения данных, которые переходят из одного отчетного периода в другой.

С этой целью в программе должна быть предусмотрена возможность хранения данных на специальных счетах налогового учета, аналогичных счетам бухгалтерского учета. Эти счета должны заводиться при условии объективной необходимости. Т. е. их количество может отличаться от плана счетов бухгалтерского учета.

Причем, для устранения возможной путаницы и большего удобства, желательно, чтобы коды, наименования и содержание счетов обоих видов учета были одинаковы или схожи в большой степени в тех случаях, когда это имеет смысл. В общем случае, возможно наличие других по экономическому содержанию счетов.

3. Однозначное соответствие объектов учета.

В целях исключения возможных несоответствий объектов налогового и бухгалтерского учета, для ведения налогового учета необходимо использовать справочники объектов бухгалтерского учета.

4. Исключение необоснованного отклонения в данных обоих учетов.

Здесь, под обоснованными отклонениями подразумеваются отклонения, полученные вследствие различия правил ведения бухгалтерского и налогового учетов. Все остальные отклонения считается необоснованными - полученными в результате ошибочных расчетов.

Таким образом, в тех случаях, когда результаты расчетов получаемых в налоговом учете должны быть идентичны показателям, получаемым в бухгалтерском учете, они должны браться из данных последнего и наоборот.

5. Исключение взаимовлияния данных разных учетов.

Данные, хранящиеся на счетах налогового учета, не должны изменять данные счетов бухгалтерского учета. Т.е. при реализации на одной программной платформе должны использоваться разные планы счетов, либо в качестве налоговых выступать забалансовые счета, содержание которых не влияет на показатели бухгалтерской отчетности.

6. Генерация отчетности.

Программа должна позволять получать данные в форме, удобной для анализа и составления налоговой отчетности, и максимальным образом упрощать процесс ее подготовки. Так же следует отметить, что по требованию Налогового кодекса, предъявляемому к данным налогового учета (см.

Раздел 1), предоставляемая пользователю отчетность должна раскрывать порядок формирования рассчитываемых показателей. В частности, генерируемые отчеты и будут представлять аналитические регистры налогового учета.

7. Возможность сопоставления данных бухгалтерского и налогового учетов. Программа должна позволять получать отчетность, позволяющую выявить моменты и причины отклонений в показателях бухгалтерского и налогового учетов.

Принципиальная реализация системы

Показатели налогового учета

Как было сказано выше, можно выделить два направления для решения проблемы: параллельное отражение данных в налоговом учете и формирование на основе данных бухгалтерского учета. Можно заметить, что первый способ больше целесообразен для крупных предприятий с тщательно проработанной и утвержденной учетной политикой.

Для малых предприятий более приемлем второй подход, тем более система 1С, в основном, используется именно на таких предприятиях. Поэтому остановимся на этом подходе.

Кроме того, это кажется более простым в плане программной реализации, так как не надо создавать или изменять множество документов бухгалтерского учета, чтобы позволить параллельное отражение данных в налоговом учете, тем более, что такой подход уже реализован в типовой 1С: Бухгалтерии и показал свои недостатки.

Для того чтобы выработать правильное приемлемое решение, необходимо сначала определить цели, которые нужно достигнуть.

Предназначением налогового учета является определение налоговой базы по налогу на прибыль. Конечным результатом является расчет налоговой базы, который затем отображается в форме заполненной декларации по налогу на прибыль.

Следовательно, необходимо изучить структуру налоговой декларации. Необходимые показатели приведены в разделе 1, но форма налоговой декларации может предусматривать более подробную детализацию или иную группировку показателей.

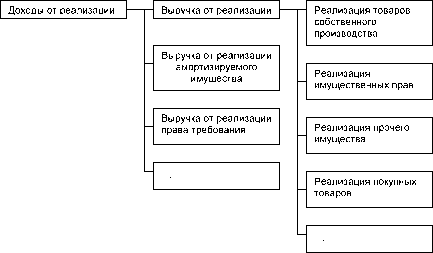

Можно заметить, что показатели, отражаемые в декларации, имеют древовидную структуру. На рисунке 3.1 приведен пример структуры доходов от реализации.

В общем, случае можно построить дерево доходов и расходов, где корнем будет являться величина начисленного налога на прибыль.

Таким образом, система должна хранить дерево показателей, которые представляют собой статьи доходов и расходов налоговой декларации. В частности, такой подход реализован в системе Инфо-Предприятие. В тех системах, где хранение списка доходов и расходов происходит не в виде дерева, приходится указывать соответствие проводки (показателя бухгалтерского учета) соответствие нескольким налоговым показателям.

На самом низком уровне показатели должны содержать данные первичных документов. Возникает вопрос: как рассчитывать эти показатели?

Очевидно, что каждый показатель формируется по некоторым алгоритмам, следовательно, он должен содержать список таких алгоритмов, назовем их правилами. Количество правил, которые используются для расчета того или иного показателя, может быть различным.

Сами же правила можно разделить на две группы: берущие исходные данные из других показателей налогового учета и берущие данные из показателей бухгалтерского учета. Последний вид правил не реализован в Инфо-Предприятие, так как там показатели низкого уровня формируются в момент регистрации операции в бухгалтерском учете.

В качестве исходных показателей бухгалтерского учета выступают суммы на бухгалтерских счетах, точнее ими могут быть сальдо начальное и конечное за отчетный период, обороты по счету и между счетами с учетом объектов аналитики.

Анализируя соответствие показателей бухгалтерского и налогового учета, можно заметить, что последние являются не просто прямым отражением первых, но могут быть их суммой, а также образовываться путем исключения. Из этого следует, что правила должны содержать признак, каким образом исходная сумма входит в состав налогового показателя.

Не редкость, что какой-либо показатель бухгалтерского учета входит в показатель налогового учета частично, в некоторой доле. В качестве такого примера можно привести выручку от продаж.

В бухгалтерском учете она не всегда бывает явно очищена от суммы НДС, поэтому должна быть предусмотрена возможность умножения исходной суммы на некоторый коэффициент.

Нужно также учесть, что в целях налогового учета возможно использование более сложных алгоритмов формирования показателей. Примером может служить расчет суммы прямых расходов, приходящихся на остатки незавершенного производства. Реализовывать такие алгоритмы программно невыгодно.

Во-первых, в данном случае сама последовательность расчета скрыта от пользователя. Во-вторых, способ расчета тех же расходов на незавершенное производство на разных предприятиях может производиться другими способами, да и на одном предприятии для разных видов продукции могут использоваться различные алгоритмы.

Чтобы учесть все возможные способы нужно либо сразу реализовывать все возможные способы, что очень трудоемко, либо оставлять это за программистами, поддерживающими систему 1С на предприятии. Поэтому возникает мысль реализовать возможность расчета таких показателей в рамках общей структуры.

Для этого нужно учесть, что показатели могут еще получаться путем умножения и деления, а также быть количественными.

Налоговый кодекс вводит понятие расходов будущих периодов в целях расчета на лога на прибыль. Также возможно, что предприятие пользуется некоторыми льготами. Одним из вариантов признания таких расходов, является равномерное списание общей суммы в течение фиксированного отрезка времени (нескольких месяцев).

Эта проблема легко решается, если к набору характеристик правил, формирующих показатели налогового учета добавить возможность ограничения срока действия правила, т. е. указать временные границы. Тогда, указав счет, с которого нужно брать первоначальную сумму и коэффициент, который уже добавлен, можно также сделать процесс списания таких расходов или использование льгот автоматическим.

В формировании того или иного показателя могут также выступать суммы, которые не отражены в бухгалтерском учете, следовательно, они должны браться с налоговых счетов.

Таким образом, можно представить полную структуру показателей налогового учета, которая изображена на рисунке 3.2.

| Показатель налогового учета 1 | ||||||||||||||||||

|

Счета налогового учета

В систему целесообразно добавить налоговые счета, которые будут предназначены для хранения данных налогового учета. Они в качестве забалансовых добавляются в план счетов бухгалтерского учета.

Это позволяет хранить все данные в одном информационном пространстве и не оказывать влияния на содержание данных бухгалтерского учета. В проводках по таким счетам можно не указывать корреспондирующий счет, тем самым, делая процесс отражения информации несколько проще.

Как уже было замечено, налоговое законодательство для некоторых видов объектов подразумевает особый вид учета. Естественно, что данные о таких объектах и будут отражены на налоговых счетах.

Это касается, например, объектов основных средств и нематериальных активов, для которых необходимо хранить их первоначальную стоимость (соответствует балансовой стоимости в бухгалтерском учете, но в общем случае может отличаться) и сумму начисленной амортизации. Очевидно, что в данном случае экономический смысл этих счетов будет соответствовать счетам бухгалтерского учета.

На этих счетах можно вести аналитический учет по объектам, пользуясь справочниками бухгалтерского учета.

Как уже было замечено, на налоговых счетах будут храниться показатели налогового учета. Следует решить вопрос, каким образом это целесообразно реализовать. В тех программных средствах, где введены специальные налоговые счета, на них отражаются все операции, составляющие значение соответствующего показателя. В этом смысле данные счета выступают в роли регистров учета операций.

В случае, когда данные налогового учета отражаются в системе параллельно, это понятно, но если формирование данных налогового учета происходит по данным бухгалтерского, то можно задуматься, имеет ли смысл копировать операции. Конечно, суммы операций могут отличаться, но перечень (регистр) остается одинаковым, т. е. можно установить однозначное соответствие между этими операциями, отсюда вывод, что происходит дублирование данных.

В рамках разрабатываемого решения предлагается хранить на налоговых счетах итоговые суммы, но не общее значение показателя, а с детализацией по правилам, его формирующим. Каковы преимущества такого подхода? Во-первых, отсутствует дублирование данных. Во-вторых, итоговые суммы можно получить средствами системы, т. е. нет необходимости в обработке каждой операции, а это значительно ускоряет процесс расчета показателей.

В-третьих, значение самого показателя будет вычисляться как итог по соответствующему счету, т. е. ускоряется расчет показателей верхнего по отношению к нему уровня. В-четвертых, выборка операций по счету за отчетный период позволит получить строки сводного регистра соответствующие статьям (показателям) его составляющим, что значительно повышает удобство анализа данных. Для того чтобы иметь возможность раскрыть содержание какой-либо строки, необходимо на счетах, где хранятся налоговые показатели, вести аналитический учет по правилам их формирующим. Кроме того, если возникнет необходимость подправить значение показателя, достаточно оформить проводку по этому счету.

Тогда она отобразится в отчете отдельной строкой и не затеряется во множестве других операций.

Примерная структура налоговых счетов с детализацией по отдельным операциям и с детализацией по правилам (сумма, сформированная правилом, отражается на счете операцией) приведена на рисунках 3.3.а и 3.3.б соответственно. Пока не принимается во внимание, что операция может состоять из нескольких проводок и не все проводки операции бухгалтерского учета отражаются в налоговом учете.

Документы налогового учета

Документы являются неотъемлемой частью любой учетной системы. Они предназначены для ввода данных в систему и их обработки.

Поскольку разрабатываемая система будет формировать данные на основе бухгалтерского учета, то создавать в системе большое количество документов не потребуется.

Первый тип документа, который должен присутствовать в системе - это собственно документ, предназначенный для формирования показателей налогового учета. Законодательство устанавливает фиксированные отрезки времени - отчетные периоды. По окончании каждого периода налогоплательщик должен предоставить налоговую отчетность в контролирующие органы. Длина отчетного периода для разных организаций может составлять месяц или квартал.

Таким образом, налогоплательщик должен составлять налоговую отчетность по окончании каждого месяца или квартала, полугодия девяти месяцев, года нарастающим итогом. Кроме того, если на предприятии используются такие показатели как расходы на остатки незавершенного производства, то их расчет должен выполняться помесячно, иначе искажаются рассчитываемые данные.

Поскольку, в разрабатываемой системе предусматривается возможность унифицированного расчета всех показателей, которые требуют настройки под потребности пользователя, то данный тип документа будет носить регламентный характер, т.е. создаваться один раз каждый месяц. Для этого нужно предусмотреть, чтобы в случае внесения изменений в данные бухгалтерского учета, можно было перезаписать уже созданный документ, предварительно удалив данные предыдущего расчета.

Второй тип документа предназначен для расчета амортизации объектов основных средств и нематериальных активов. Он также носит регламентный характер, поскольку амортизация начисляется раз в месяц. Очевидно, что данные, формируемые этим документом, используются при расчете налоговых показателей.

Документ должен реализовывать законодательно установленные алгоритмы расчета амортизации.

В отношении учета расходов будущих периодов до этого момента предполагалось, что пользователь будет заносить нужную сумму на налоговый счет, а затем создавать правило, в котором указывать этот счет и коэффициент, определяющий какую долю от общего расхода списывать ежемесячно. Однако, данный механизм является не очень удобным и позволяет пользователю лишний раз допустить какую-либо ошибку.

Чтобы повысить удобство работы и уменьшить вероятность совершения ошибок пользователем целесообразно добавить в систему документ, централизующий в себе все функции по добавлению нового расхода в систему и изменения его характеристик.

Еще один документ нужен для ручного ввода и корректировки данных на счетах налогового учета. Он позволит заносить в систему суммы, которые невозможно получить из показателей бухгалтерского учета.

Налоговая отчетность

Как уже было замечено, система налогового учета должна позволять получать данные в форме, удобной для анализа, чтобы можно было проследить порядок формирования налоговых показателей. С этой целью в систему добавляются универсальные отчеты, которые позволяют просмотреть содержание любого показателя, в этом смысле такие отчеты будут являться регистрами налогового учета.

Поскольку множество показателей в системе представляются в виде дерева, то может быть очень удобным иметь возможность просматривать содержимое показателей на несколько уровней в глубину.

Сложнее дело обстоит с автоматическим заполнением налоговой декларации. Возникающие проблемы уже были обозначены в разделе 2.1.2, когда обсуждались недостатки при формировании отчетной формы в 1С. Постоянное изменение формы налоговой декларации делает бессмысленным добавлять ее в качестве отчета в программу. Даже вариант использования для этого внешнего модуля не дает особых преимуществ.

Необходимо постоянно модифицировать программный модуль и предоставлять его пользователю. Вследствие этого решено данную функциональность в систему не добавлять.

Дополнительная отчетность понадобится для расходов будущих периодов, поскольку действие соответствующих правил может выходить за рамки отчетного периода.

Программная реализация

Реализация системы заключается в создании форм справочников, модулей документов и отчетов, а также процедуры расчета налоговых показателей. В программе предусмотрен отдельный учет основных средств и добавлены возможности для реализации одного из способов расчета остатков незавершенного производства. Пример реализации расчета остатков НЗП приведен в приложении Б.

Справочники

Дерево показателей налогового учета реализуется с помощью двух справочников: Показатели налогового учета и Правила налогового учета, который выступает как подчиненный первому.

Элемент справочника Показатели налогового учета содержит следующие реквизиты:

- Счет - счет налогового учета, на котором отражается значение показателя.

- Доход - признак того, относится ли данный показатель к доходу или расходу.

- Количественный - признак содержимого показателя: сумма или количество.

Также присутствуют следующие реквизиты, которые заполняются, если данный показатель входит отдельной строкой в налоговую декларацию:

- Код строки

- Лист декларации

- Наименование строки

Справочник Правила налогового учета реализован как подчиненный предыдущему справочнику. Он содержит реквизиты:

- Строка регистра - наименование, с которым генерируемая этим правилом сумма будет отражаться в отчете по показателю налогового учета

- Режим включения - указывает, каким образом результат данного правила входит в общую сумму показателя

- Коэффициент - коэффициент, на который умножается результат данного правила

- Тип суммы - тип результата, который возвращает данное правило: сумма или количество

- Период действия правила - дата начала и окончания применения правила

Для указания, откуда берется исходная сумма, используются следующие реквизиты:

- Дебет, Кредит - указание счета или корреспонденции счетов

- Номер журнала - буквенный код журнала проводок для отбора

- Строка контекста - часть строки, по вхождению которой в представление проводки производится отбор

- Список значений субконто для отбора значений по аналитике

- Показатель налогового учета - указание на другой показатель налогового учета

В общем случае, основная часть по ведению налогового учета в разрабатываемой программе сводится к построению с помощью элементов указанных справочников дерева показателей и его корректировки в зависимости от меняющихся правил бухгалтерского или налогового учета.