Базовые системы стимулирования

Базовые системы стимулирования

Перечислим базовые системы стимулирования в одноэлементных детерминированных, то есть функционирующих в условиях полной информированности о всех существенных внешних и внутренних параметрах, организационных системах [48].

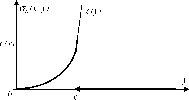

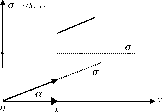

Скачкообразные системы стимулирования (С-типа) характеризуются тем, что агент получает постоянное вознаграждение (как правило, равное максимально возможному или заранее установленному значению), при условии, что выбранное им действие не меньше заданного, и нулевое вознаграждение, при выборе меньших действий (см. рисунок 4):

(1) Sc(x,y)

Параметр x е X называется планом - желательным с точки зрения центра состоянием (действием, результатом деятельности и т.д.) агента.

Системы стимулирования С-типа содержательно могут интерпретироваться как аккордные, соответствующие фиксированному вознаграждению при заданном результате (например, объеме работ не ниже оговоренного заранее, времени и т.д. - см. ниже более подробно). Другая содержательная интерпретация соответствует случаю, когда действием агента является количество отработанных часов, то есть, вознаграждение соответствует, например, фиксированному окладу без каких либо надбавок и оценки качества деятельности.

t Sc(x,y) C x

-У

Рис. 4. Скачкообразная система стимулирования

Величины, соответствующие системам стимулирования С-типа, будем индексировать С, например MC - множество скачкообразных систем стимулирования и т. д.

Отметим, что большинство базовых систем стимулирования являются параметрическими - например, класс MC сM определяется заданием, помимо (1), множества допустимых планов X (относительно которого обычно предполагают, что оно совпадает с множеством допустимых действий агента: X = A, или с множеством действий, реализуемых при заданных ограничениях механизма стимулирования).

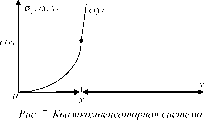

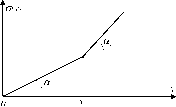

Квазискачкообразные системы стимулирования (QC-типа) отличаются от скачкообразных тем, что вознаграждение выплачивается агенту только при точном выполнении плана (см. рисунок 5):

ГС, у = x

(2) sea(x,y) = \ ’ ' .

10, у Ф x

Следует отметить, что системы стимулирования QC-типа являются достаточно экзотическими (особенно в условиях неопреде -ленности непонятно, что понимать под точным выполнением плана) и редко используются на практике.

C ‘Sqc(x, y) -?- м- - x

Рис. 5. Квазискачкообразная система стимулирования

Множество квазискачкообразных систем стимулирования обозначим MqC.

Отметим, что о скачкообразных и квазискачкообразных системах стимулирования имеет смысл говорить в рамках предположения А.3'. Если на абсолютную величину вознаграждения агента не наложено никаких ограничений (см. предположение А.3), то необходимо доопределить, что понимать под величиной C в (1) и (2), то есть амплитуда скачка, также как и план, может являться переменной величиной, каковой мы и будем ее считать в системах стимулирования С-типа и QС-типа в рамках предположения А.3 [69, 72, 73].

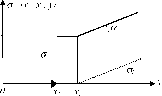

Компенсаторная система стимулирования (К-типа) характеризуется тем, что агенту компенсируют затраты при условии, что его действия лежат в определенном диапазоне, задаваемым, например, ограничениями на абсолютную величину индивидуального вознаграждения:

(2) ак(х,у) c(y), y ? x0, y x’ где в рамках предположения А.2’ x ?c~!(C), c-1(-) - функция, обратная функции затрат агента, то есть центр может компенсировать агенту затраты при y ?x и не оплачивать выбор больших действий (см. рисунок 6).

Множество компенсаторных систем стимулирования обозначим MK.

Рис. 6. Компенсаторная система стимулирования

Квазикомпенсаторные системы стимулирования (QK-типа) отличаются от компенсаторных тем, что вознаграждение выплачивается агенту только при точном выполнении плана (см. рисунок 7):

, ч \с(У X У = х

(4) Одк(х,у) = ( .

[ 0, у Ф х

Множество квазикомпенсаторных систем стимулирования обозначим MqK. Этот класс систем стимулирования относительно подробно описан выше в разделах 1.1 и 1.2.

стимулирования

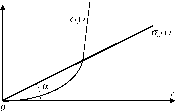

Пропорциональные системы стимулирования (L-типа). На практике широко распространены системы оплаты труда, основанные на использовании постоянных ставок оплаты: повременная оплата подразумевает существование ставки оплаты единицы 36

рабочего времени (как правило, часа или дня), сдельная оплата -существование ставки оплаты за единицу продукции и т.д. Объединяет эти системы оплаты то, что вознаграждение агента прямо пропорционально его действию (количеству отработанных часов, объему выпущенной продукции и т.д.), а ставка оплаты a 0 является коэффициентом пропорциональности (см. рисунок 8):

(5) Оь(у) = a у.

Рис. 8. Пропорциональная система стимулирования

В более общем случае возможно, что часть вознаграждения агента выплачивается ему независимо от его действий, то есть пропорциональная система может иметь вид оі(у) = So + a у .

Множество пропорциональных систем стимулирования обозначим ML.

Системы стимулирования, основанные на перераспределении

дохода (D-типа) используют следующую идею [69]. Так как центр выражает интересы системы в целом, то можно условно идентифицировать его доход и доход от деятельности всей организационной системы. Поэтому возможно основывать стимулирование агента на величине дохода центра - положить вознаграждение агента равным определенной (например, постоянной) доле дохода центра:

(6) aD(y) = X H(y),

где X е [0; 1]. На сегодняшний день формальные модели с переменной долей X(y), к сожалению, не исследованы.

Множество систем стимулирования, основанных на перераспределении дохода, обозначим MD.

Еще раз отметим, что системы стимулирования C, K, L и D-типа являются параметрическими: для определения конкретной скачкообразной системы стимулирования достаточно задать пару (x, C); конкретная компенсаторная система стимулирования однозначно определяется функцией затрат агента (и, быть может, планом x); для определения конкретной пропорциональной системы стимулирования достаточно задать ставку оплаты а; для определения конкретной системы стимулирования, основанной на перераспределении дохода, достаточно задать норматив ?.

Степенные системы стимулирования представляют собой достаточно искусственную конструкцию, когда вознаграждение агента пропорционально его затратам в определенной степени:

(7) Ов(у) = a cb(y),

где Ь е (0; 1]. Использование степенных систем стимулирования оказывается эффективным в многоэлементных ОС с неопределенностью [6, 30, 69, 73].

В настоящей работе рассматривать их подробно мы не будем.

По аналогии с тем как это делалось для скачкообразных и компенсаторных систем стимулирования, можно ввести квазилинейные системы стимулирования (QL-типа), при использовании которых агент получает вознаграждение, пропорциональное плану, в случае его выполнения, и нулевое вознаграждение во всех остальных случаях. Аналогично определяются системы стимулирования QD -типа.

Перечисленные выше системы стимулирования являются простейшими, представляя собой элементы конструктора, используя которые можно построить другие более сложные системы стимулирования. Для возможности такого конструирования необходимо определить операции над базовыми системами стимулирования.

Для одноэлементных детерминированных ОС достаточно ограничиться операциями следующих трех типов.

Первый тип операции - переход к соответствующей квази-системе стимулирования описан выше - вознаграждение считается равным нулю всюду, за исключением действия, совпадающего с планом. В детерминированных организационных системах обнуление стимулирования во всех точках, кроме плана, в рамках гипотезы благожелательности практически не изменяет свойств системы стимулирования, поэтому в ходе дальнейшего изложения мы не будем акцентировать внимание на различии некоторой системы стимулирования и системы стимулирования, получающейся из исходной применением операции первого типа.

Второй тип операции - разбиение множества возможных действий на несколько подмножеств и использование различных базовых систем стимулирования на различных подмножествах. Получающиеся в результате применения операции второго типа системы стимулирования будем называть составными и обозначать последовательной записью обозначений ее компонент [51].

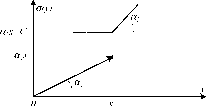

Например, центр может фиксировать планы x1 и x2 (x1 ? x2) и использовать систему стимулирования С-типа со скачком в точке x1 при действиях агента, меньших x2, и пропорциональную систему стимулирования при действиях агента, превышающих план x2 (содержательные интерпретации очевидны). Эскиз получающейся при этом системы стимулирования CL-типа приведен на рисунке 9.

Рис. 9. Система стимулирования CL-типа (составная)

Понятно, что к одной и той же системе стимулирования можно применять операцию второго типа несколько раз. Возможно также применение операции второго типа к результатам ее предшествующего применения и т.д. Например, применяя операцию второго типа к системе стимулирования CL-типа, изображенной на рисунке

9, то есть добавляя условие, что система стимулирования является скачкообразной при y x3 x2, получим систему стимулирования CLC-типа. Применяя к ней, в свою очередь, например, операцию первого типа, получим систему стимулирования QCLC-типа и т.д.

Третий тип операции - алгебраическое суммирование двух систем стимулирования (что допустимо, так как стимулирование входит в целевые функции участников системы аддитивно). Результат применения операции третьего типа будем называть суммарной системой стимулирования и обозначать суммой исходных систем стимулирования.

Эскиз системы стимулирования C+L-типа, получающейся в результате применения операции третьего типа к системам стимулирования C-типа и L-типа, изображен на рисунке 10.

Рис. 7. Система стимулирования C+L-типа (суммарная)

Операцию третьего типа также можно применять последовательно к результатам предшествующих ее применений, получая, например, системы стимулирования C+L+K-типа и т.д. Возможно также ее комбинированное применение с операциями первого и второго типа.

Получающиеся в результате последовательного применения конечное число раз операций первого, второго или третьего типа к

системам C-типа, или K-типа, или L-типа или D-типа (которые мы назовем основными), а также к результатам предшествующих их применений, назовем производными от исходных.

Базовыми системами стимулирования назовем системы стимулирования C-типа, K-типа, L-типа и D-типа, а также все производные от них (в оговоренном выше смысле) системы стимулирования.

Итак, базовые системы стимулирования, полученные в результате применения только операций второго типа, названы составными. Базовые системы стимулирования, полученные в результате применения только операций третьего типа, названы суммарными.

Основные, составные и суммарные системы стимулирования будем считать простыми базовыми. Суммарные составные системы стимулирования назовем сложными базовыми системами стимулирования.

Число различных суммарных систем стимулирования определяется элементарно. Имеются следующие варианты: Mc+c, Mc+K, Mc+l, Mc+D, MK+L, Mk+d, ML+D (класс MK+K эквивалентен классу MK, а класс Ml+l эквивалентен классу ML), Mc+k+l, Mc+k+d, Mc+l+d, Mk+l+d, Mc+k+l+d- Учитывая, что классы Mai+a2 и Ma2+ai, где A1, A2 e {c, K, L, D } , эквивалентны, получаем всего двенадцать классов суммарных систем стимулирования.

Сложнее дело обстоит с составными системами стимулирования - их число зависит от числа точек разбиений множества допустимых действий агента. Поэтому ограничимся составными системами стимулирования, включающими не более двух комбинаций. Учитывая, что комбинация компенсаторной системы стимулирования с собой эквивалентна исходной, получаем пятнадцать пар: Mcc, Mck, Mcl, Mcd, Mkc, Mkl, Mkd, Mll, Mlc, Mlk, Mld, Mdd, Mdc, Mdk,

MDL, то есть пятнадцать классов составных систем стимулирования.

Суммируя четыре основных, двенадцать суммарных и пятнадцать составных (двойных), получаем 31 простую базовую систему стимулирования.

Таким образом, перечислив скачкообразные, компенсаторные, пропорциональные и основанные на перераспределении дохода системы стимулирования и определив три операции над ними, мы получили возможность генерировать значительное число различных систем стимулирования.

Следует вспомнить, что мы рассматриваем теоретико-игровые модели механизмов стимулирования в организационных системах, поэтому необходимо изучить насколько полно введенные базовые системы стимулирования охватывают используемые на практике формы индивидуальной заработной платы.

ГЛАВА 2. ФОРМЫ И СИСТЕМЫ ИНДИВИДУАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ И ИХ МАТЕМАТИЧЕСКИЕ МОДЕЛИ

Системой оплаты труда называется способ определения размеров вознаграждения в зависимости от затрат, результатов труда и т. д. Те или иные конкретные системы оплаты труда выделяются в рамках более общих форм оплаты труда. Поэтому рассмотрим сначала формы заработной платы, а затем для каждой из форм перечислим основные системы оплаты.

Различают следующие формы индивидуальной заработной платы [1, 19, 26, 35, 42, 52, 57, 64, 74, 78, 79, 89, 94, 97]:

- тарифная, при использовании которой индивидуальное вознаграждение агента не связано явным образом с количественными показателями его деятельности, а определяется ее содержанием, квалификационными требованиями и прочими нормативами (см. подробное описание тарифной системы в [3-5, 52, 54, 55, 84 и

др.]).

Для оплаты труда руководителей и специалистов может использоваться окладно-премиальная система оплаты, в которой индивидуальное вознаграждение складывается из оклада (тарифная система) и премии, определяющейся по результатам деятельности организации, подразделения и т.д.

Разновидностью тарифной формы оплаты также являются так называемые плавающие оклады, при использовании которых показатели тарифной системы на каждый период рассчитываются с учетом результатов деятельности в предыдущих периодах.

- повременная, при использовании которой индивидуальное вознаграждение зависит от отработанного времени с учетом квалификации и качества труда;

- сдельная, при использовании которой индивидуальное вознаграждение зависит от количества произведенной продукции;

- участие в доходе (участие в прибылях, выплаты бонуса), например - приобретение акций компании (опционы);

- премии - дополнительное по сравнению с заработной платой вознаграждение, выплачиваемое в определенных случаях.

Отдельной формой заработной платы, стимулирующей продажи и не рассматриваемой подробно в настоящей работе, являются комиссионные .

Отметим, что перечисленные выше формы не являются рядоположенными. Так, например, разделение повременной и сдельной заработной платы основывается на мере труда (то есть способе измерения количества труда - см. также классификацию в [57]) -соответственно - времени и количестве произведенной продукции.

Обе эти формы являются регулярными (выплачиваемыми в рамках действующего трудового контракта) и зависящими явным и известным работнику образом от показателей его деятельности. При

использовании опционов вознаграждение не зависит столь явным образом от результатов именно индивидуальной деятельности; премии (как правило) не являются регулярной формой заработной платы и т.д.

Повременная форма заработной платы может реализовываться в виде следующих систем оплаты

- простая повременная;

- повременно-премиальная.

Сдельная форма заработной платы (иногда ее называют поштучной) может реализовываться в виде следующих систем оплаты:

- прямая сдельная;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- аккордная.

Связь между повременной и сдельной формами оплаты может быть установлена следующим образом. Если в сдельной оплате фиксированы нормы времени на выполнение определенных заданий, то ее можно рассматривать как повременную.

При этом на практике, если работник справляется со своим заданием (с выполнением требований не только количества, но и качества) быстрее отведенного времени, то ему может оплачиваться все время по норме, независимо от фактически затраченного времени (см. ниже).

Рассмотрим перечисленные выше системы оплаты более подробно.

Простая повременная система оплаты2 соответствует использованию фиксированных (постоянных, то есть не зависящих от каких-либо показателей деятельности агента) ставок оплаты за

единицу времени. Если под действием агента понимать отработанное время, то данной системе оплаты соответствует система стимулирования L-типа (см. раздел 1.3).

При использовании повременно-премиальной системы оплаты1 к сумме заработка по тарифу (при условии выполнения и/или перевыполнения нормативов, например - плана х) добавляется премия (обозначим ее ставку Da), измеренная, например, в процентах к тарифной ставке. Данной системе оплаты соответствует система стимулирования LL-типа (см. рисунок 11).

Прямая сдельная система оплаты (см. также простую повременную систему оплаты) характеризуется прямо пропорциональной зависимостью величины вознаграждения от объема выпуска (количества произведенной продукции) по единым твердым сдельным расценкам (ставкам), не зависящим от объема выпуска и т.д. Если под действием агента понимать количество произведенной продукции, то данной системе оплаты соответствует система стимулирования L-типа (см. раздел 1.3).

Рис. 11. Повременно-премиальная система оплаты (норматив - х; a2 = (1+Da)a1 или a2 = a1+Da)

При использовании сдельно-премиальной системы оплаты, помимо базового тарифа, выплачивается премия, например, за перевыполнение нормативов и т.д. (см. рисунок 12). Следует отме-

тить, что в литературе сдельно-премиальная и сдельнопрогрессивная системы оплаты не всегда разделяются достаточно четко, поэтому можно в общем случае считать, что при перевыполнении нормативов используется повышенный тариф или ставка оплаты. Данной системе оплаты соответствует система стимулирования L+С-типа или в более общем случае, приведенном на рисунке 12 (а1 ? а2), система стимулирования LL+С-типа.

Рис. 12. Сдельно-премиальная система оплаты (норматив - х)

Сдельно-прогрессивная система оплаты, в рамках которой выработка сверх установленной нормы оплачивается по повышенным расценкам, с точки зрения формального анализа полностью аналогична повременно-премиальной системе оплаты (с точностью до конкретизации меры труда - см. выше), и ей соответствует система стимулирования LL-типа.

Косвенно-сдельная система оплаты используется, например, для оплаты труда вспомогательных рабочих. При этом размер их заработка может составлять определенный процент от заработка основных (обслуживаемых ими) рабочих.

Данной системе оплаты соответствует система стимулирования, основанная на перераспределении дохода - D-типа (см. раздел 1.3).

При использовании аккордной системы оплаты совокупный индивидуальный заработок выплачивается за фиксированные стадии работы или за выполнение полного комплекса работ. Данной системе оплаты соответствует система стимулирования С-типа (см. выше). Разновидностью аккордной системы оплаты является так называемые аккордно-премиальные системы оплаты, в кото-46

рых дополнительная премия выплачивается за качество работ, сокращение сроков и т.д.

Участие в доходе (прибыли) как форма индивидуальной заработной платы (см. выше) в точности совпадает с системой стимулирования D-типа (см. раздел 1.3).

Специфическая форма заработной платы, стимулирующая продажи, то есть - комиссионные, может с одной стороны рассматриваться либо как система стимулирования, основанная на перераспределении дохода (или прибыли) от продаж (системы стимулирования D-типа), либо как пропорциональная система стимулирования (если доход от продажи единицы товара задан, то фиксирование комиссионных означает установление прямо пропорциональной зависимости между величиной поощрения и числом проданных товаров, которое играет в данном случае роль действия агента). Если вознаграждение определяется как фиксированный процент от прибыли, то при трактовке действия агента как величины прибыли, участие в прибыли является прямой сдельной системой оплаты (пропорциональная система стимулирования).

Такой подход охватывает следующие используемые на практике комиссионные формы [20, 37, 52, 75]: фиксированная денежная сумма за каждую проданную единицу продукции, фиксированный процент от маржи по контракту, фиксированный процент от объема реализации, фиксированный процент от базовой зарплаты при выполнении плана по реализации (см. описание премий и премиальных систем заработной платы ниже).

В заключение настоящего подраздела обсудим такую форму индивидуальной заработной платы как премия. Будем различать премии, предусмотренные системой оплаты труда в организации (и относимые на себестоимость), то есть регулярные, и премии поощрительного характера - единовременные (выплачиваемые организацией за счет собственных средств), которые не являются обязательными (например, премии к юбилейным датам и т.д.).

Поощрительные премии не зависят явным образом от индивидуальных показателей деятельности за учетный период и поэтому рассматриваться нами не будут. Зачастую премии основываются на основании результатов долгосрочных достижений работника.

Учитываемые при этом диапазоны времени в зарубежной практике ограничиваются, как правило, тремя - пятью годами [17, 117].

Различают регулярные премии следующих двух видов (отличающиеся показателями и условиями премирования).

В первом случае абсолютная величина премии, например, при выполнении и/или перевыполнении плановых заданий, оговорена заранее, чему соответствует система стимулирования A+C-типа, где A - некоторая базовая система стимулирования. В том числе величина премии может быть пропорциональна базовому окладу (без учеты премиальных, прогрессивных и других надбавок).

Во втором случае абсолютная величина премии определяется как заранее установленный процент от заработка за учетный период. Такие сложные системы премирования используются достаточно редко. Для их формального описания следовало бы ввести дополнительную (четвертую) операцию над базовыми системами стимулирования - изменения масштаба на определенных подмножествах множества допустимых действий агента.

Можно предположить, что теоретико-игровой анализ таких (сильно разрывных) систем стимулирования достаточно трудоемок, поэтому пока исключим их из предмета исследования.

Важную роль, помимо основной заработной платы, также играет дополнительная заработная плата в форме различных доплат (в том числе - доплаты за совмещение, сверхурочную работу и т.д.), надбавок (за квалификацию, выслугу лет, стаж работы в данной организации и т.д.) и единовременных вознаграждений. В отличие от премий, например, надбавки включаются в состав заработной платы регулярно.

Основная и дополнительная заработные платы совместно могут рассматриваться как некоторая единая суммарная система стимулирования.

Выше мы перечислили основные формы и системы заработной платы, рассматриваемые в отечественной литературе по стимулированию и оплате труда. Системы заработной платы, используемые за рубежом, естественно, несколько отличаются от них, однако не столь сильно.

Так, например, в [20] (см. также обзоры зарубежных систем заработной платы в [17, 102, 104, 109, 125 и др.]) выделяются следующие компоненты вознаграждения работника: базовая заработная плата (одинаковая для некоторой группы работников, например, данной квалификации, должности и т.д.); индивидуальная компонента вознаграждения работника (определяемая его личным вкладом); компонента, общая для подразделения; участие в доходах компании в целом; одноразовые премии и т.д. Определение базовой заработной платы является задачей тарификации, носящей, условно говоря, скорее экономический, чем управленческий характер.

Рассматриваемые в настоящей работе системы стимулирования соответствуют системам заработной платы, явным образом зависящим от результатов деятельности агента и/или коллектива (соответственно - три компоненты: индивидуальная, общая для подразделения, то есть коллективная, и зависящая от результатов деятельности организации в целом). Модели коллективных форм и систем заработной платы (в том числе - вознаграждения по итогам работы подразделения, организации и участие в прибыли, то есть перераспределение доходов, и др.) рассматриваются в [20, 24, 33, 34, 125].