АНАЛИЗ СТРУКТУРЫ И СТОИМОСТИ КАПИТАЛА КОМПАНИИ

4. Выплатит дивиденды в размере 60000 у.е.

5. Продаст оборудование, остаточная стоимость которого 90000 у.е., а накопленный износ 112000 у.е. за 80000 у.е.

6. Продаст товар в кредит на 73500 у.е. Рентабельность основной деятельности 33%.

7. Спишет товарно-материальные запасы стоимостью 20000 у.е. на лом и начислит износ 15000 у.е. на нематериальные активы.

Решение.

1. Оборотный капитал (текущие активы) = 2,2 х 265000 = 583000 у.е.

Работающий капитал = 583000 - 265000 = 318000 у.е.

Оплата кредиторской задолженности:

уменьшит текущие денежные средства на 67500 у.е.;

уменьшит кредиторскую задолженность на 67500 у.е.

Поскольку текущие активы и краткосрочные обязательства уменьшились на одну и ту же сумму, а работающий капитал остался неизменным, то коэффициент текущий ликвидности улучшится:

580000- 67500 515500 „ ^

= = 2,61.

265000 - 67500 197500

Небольшие компании в конце года используют этот прием, чтобы увеличить коэффициент текущей ликвидности.

2. Получение денег от дебиторов:

увеличит денежные средства на 33000 у.е.;

уменьшит дебиторскую задолженность на 33000 у.е.

Оба эти элемента входят в состав текущих активов и поэтому работающий капитал и коэффициент текущей ликвидности не изменится.

3. Закупка товаров в кредит:

увеличит товарно-материальные запасы на 41300 у.е.;

увеличит кредиторскую задолженность на 41300 у.е.

И работающий капитал, и краткосрочная задолженность возрастут. Полученный результат будет противоположен результату, полученному в п.1. Работающий капитал не изменится, а коэффициент текущей ликвидности составит:

2,04.

583000+41300 265000+41300

4. Выплата дивидендов:

уменьшит денежные средства на - 60000 у. е.; уменьшит накопившиеся дивиденды на - 42000 у. е.; уменьшит нераспределенную прибыль = 18000 у. е. (без изменения). Поскольку изменение работающего капитала и задолжности неодинаково, то меняется общий коэффициент покрытия:

583000 - 60000 523000

-=-= 2,35

265000 - 42000 223000

Таким образом, общий коэффициент покрытия улучшится, а работающий капитал сократится на 18000 у.е.

5. Продажа оборудования: увеличит денежные средства на 80000 у.е.; уменьшит основной капитал на 202000 у.е.; уменьшит начисленный износ на 112000 у.е.; даст убыток от продажи активов 10000 у.е.

Единственный результат данного мероприятия - увеличение денежных средств, что увеличивает общий коэффициент покрытия и работающий капитал:

2,50.

583000+80000 265000

6. Продажа товаров:

увеличит дебиторскую задолженность на 73500 / (1 - 0,33)=109700 у.е.; уменьшит товарно-материальные запасы на 73500 у.е.;

увеличит нераспределенную прибыль на 36200 у.е.

Из-за чистого увеличения оборотного капитала возрастет коэффициент текущей ликвидности и работающий капитал (на 36200 у.е.):

2,34.

583000 +109700 - 73500 265000

7. Списания:

уменьшат товарно-материальные запасы на 20000 у.е.; уменьшат нематериальные активы на 15000 у.е.

Снижение товарно-материальных запасов уменьшит и общий коэффициент покрытия, и работающий капитал (на 20000 у.е.):

2,12.

583000 - 20000 265000

| Пример 4. | |

| Выручка от реализации за 3 месяца. | 437500 у.е. |

| Себестоимость реализованной продукции | 298400 у.е. |

| Закупки | 143500 у.е. |

| Товарно-материальные запасы на начало периода | 383300 у.е. |

| Товарно-материальные запасы на конец периода | 227300 у.е. |

| Дебиторская задолженность | 156800 у.е. |

| Кредиторская задолженность | 69300 у.е. |

| Обычные условия продажи | 2/10, n/30. |

| Обычные условия закупки | n/45. |

| Рассчитайте период оборачиваемости дебиторской, | кредиторской за- |

Условия продажи 2/10, n/30 - означают, что оплата товара в течение 10 дней от даты выписки счета-фактуры дает 2% скидку с цены, но по истечении 30 дней покупатель обязан уплатить полную стоимость (указанную в счете-фактуре) товара, отпущенного в кредит.

Решение.

Сумма продаж _ Чистая выручка _ 437500 в день Период (в днях) 90

Сумма закупок З_купки 14350_

в день Период (в днях) 90

1.

2.

4,861 у.е./день;

1,594у.е./день;

3 Период оборачиваемости = Дебиторская задолжность дебиторской задолжности Дневная реализация

32,3 дня.

156800

4861

Период оборачиваемости кредиторской задолжности 69300

Кредиторская задолжность Дневные закупки

43,5 дней.

4.

1594

Период оборачиваемости дебиторской задолженности велик, если учесть, что период предоставления товарного кредита покупателям равен 10 дням. Оборачиваемость кредиторской задолженности несколько быстрее, чем требуется, если фирме предоставляют товарный кредит сроком на 45 дней.

5. Удельный вес товарно-материальных запасов в выручке:

Средний товарно-материальный запас

^ Запасы Запасы

+

на начало периода на конец периода Выручка от реализации за квартал 304750

= = 69,7% (за квартал),

437500

Средний товарно-материальный запас 304750

= = 17,4% (за год),

Выручка от реализации за год 4 X 437500

или

Выручки от реализации за квартал

Средний товарно-материальный запас

437500 л лл . .

= = 1,44 раза (за квартал),

304750

Выручки от реализации за год Средний товарно-материальный запас

4 X 437500 304750

5,74 раза (за год),

6. Оборачиваемость по себестоимости:

Себестоимость реализованной продукции _

Средний товарно-материальный запас

= 422400 = 0,98 раза (за квартал)

304750

Оборачиваемость по себестоимости за год составит:

104,/4 = 45,5% или 0,9 8х4 = 3,93 раза (за год).

7. Оборачиваемость товарно-материальных запасов на конец периода составит:

227300498400 = 76,2% (за квартал)или 1,31 раза (за квартал).

Следует иметь в виду, что если присутствуют существенные сезонные колебания запасов, то простое умножение квартальных величин может вызывать возражения.

2. АНАЛИЗ СТРУКТУРЫ И СТОИМОСТИ КАПИТАЛА КОМПАНИИ

Цель занятия: овладение расчетами по определению стоимости капитала фирмы.

Изменив структуру финансирования, фирма может влиять на свою общую стоимость (заемные средства + собственный капитал) и стоимость капитала.

Под изменениями в структуре финансирования понимают выпуск или погашение долговых обязательств, выпуск или эмиссию акций.

При изменении соотношения заемного и собственного капитала или степени левериджа общая стоимость фирмы меняется. Доходность бессрочных долговых обязательств компании (k;.) рассчитывается по формуле

F_

B

Годовые процентные платежи Рыночная стоимость долговых обязательств

кі =

Доходность акционерного капитала (ке), которая представляет ставку дисконтирования, уравновешивающую текущую стоимость потока ожидаемых дивидендов и текущую рыночную цену акций, определяют по формуле

Прибыль, распределенная среди владельцев E = обыкновенных акций

S Рыночная стоимость выпущенных акций

Общий уровень капитализации (ko) или средневзвешенную стоимость капитала фирмы рассчитывают по формуле

к =¦

Чистая прибыль от основной деятельности

V = B + S Общая рыночная стоимость фирмы

ko используют как ставку дисконтирования для определения стоимости денежных потоков фирмы, ее можно выразить

В соответствии с концепцией Модельями-Миллера (ММ) ко - не зависит от уровня левериджа (B/S) фирмы, а оптимальной структуры капитала не существует. Чем выше уровень левериджа, тем выше риск и большую доходность требуют владельцы капитала фирмы.

Традиционный подход предполагает, что, используя задолженность, фирма может увеличить свою общую стоимость. Предполагается, что ке с увеличением B/S растет более высокими темпами, чем kt.

Оптимальная структура капитала соответствует точке, в которой k принимает наименьшее значение с изменением B/S.

Стоимость компании, использующей внешнее финансирование, определяют по формуле

Стоимость фирмы без Стоимость налоговой Стоимость фирмы= +

внешнего финансирования защиты .

Преимущества использования заемных средств заключаются в том, что проценты по займам подлежат выплатам из налогооблагаемой прибыли как расходы. Дивиденды и нераспределенная прибыль не подпадают под это правило.

При внешнем финансировании в распоряжении акционеров фирмы оказывается больше средств, чем при самофинансировании.

Текущая стоимость налогового прикрытия (защиты) для случая, когда объем заемных средств (В) постоянный, определяется для бесконечного срока финансирования по формуле tcB, где В - рыночная стоимость долговых обязательств; tc - ставка корпоративного налога на прибыль.

Когда существует не только корпоративное, но и индивидуальное налогообложение доходов по долговым обязательствам компании и доходов акционеров, текущая стоимость налоговой защиты рассчитывается по формуле

Налоговая защита = 1 [^(1 tc )(l tps )l tpj )$,

где t - ставка индивидуального подоходного налога, применяемая к доходу инвестора, полученному по обыкновенным акциям; tpd - ставка индивидуального подоходного налога, применяемого к доходу по обязательствам компании.

Очевидно, что до тех пор пока tpd превосходит t , налоговое преимущество в результате использования заемных средств меньше, чем tcB. Если дивиденды облагаются налогом по той же ставке, что и проценты, налоговое преимущество сократиться до tcB.

Чем выше индивидуальное налогообложение дохода по обязательствам в сравнении с налогообложением дохода по акциям, тем меньше корпоративное налоговое прикрытие.

2.1. Примеры расчетов

Пример 1.

Компания А и Б идентичны во всех отношениях, кроме структуры капитала. Структура капитала А: 50% - задолженность; 50% - собственный капитал. Структура капитала Б: 20% - задолженность; 80% - собственный капитал.

Процентная ставка по заемным средствам в отсутствие налогообложения - 13% для обеих компаний.

Если Вам принадлежит 2% акций А и чистый доход от основной деятельности 360000 у.е., а общий уровень капитализации 18%, каков будет Ваш доход? Каков ожидаемый доход на акционерный капитал? Каков ожидаемый доход на акционерный капитал у компании Б и почему он отличается от значения для показателя компании А.

Решение.

Расчет представлен в табл. 1.

| Таблица 1 | |||||||||||||||||||||||||||

|

Доход на акционерный капитал у компании Б ниже, чем у компании А, поскольку доля заемных средств в структуре ее капитала ниже. Поскольку капитализация является линейной функцией отношения задолженности к собственному капиталу, то уменьшение дохода на собственный капитал точно уравновешивает недоиспользование более дешевых заемных средств.

Пример 2.

Доход до выплаты процентов и налогов у компании Б составляет 3 млн у.е., ставка налогообложения 40%. Ожидаемый доход на акционерный капитал, если ссуды не привлекаются - 18%. Ссуды можно брать под 14%.

Чему равна стоимость фирмы без привлечения заемных средств? Чему равна стоимость фирмы при привлечении займов 4 млн у.е. и 7 млн у.е.? Что произойдет с изменением стоимости компании, если предельная ставка налогообложения по доходам на обыкновенные акции будет 25%, а предельная ставка индивидуального налогообложения по обязательствам 30%?

Решение.

Стоимость фирмы без привлечения заемных средств представлена в табл. 2.

Таблица 2

| Показатели | Суммы, тыс.у.е. |

| Прибыль до выплаты налогов и процентов | 3000 |

| Прибыль до выплаты налогов | 3000 |

| Налоги | 1200 |

| Прибыль после уплаты налогов | 1800 |

| Необходимый доход на собственный капитал | 0,18 |

| Стоимость фирмы без внешнего финансирования | 10000 |

Стоимость фирмы = Стоимость фирмы без внешнего финансирования + Стоимость налогового прикрытия = 10 + 0,4x4 = 11,6 млн у.е. При задолженности в 7 млн у.е. стоимость фирмы = 12,8 млн у.е.

Налоговая защита позволяет увеличить стоимость фирмы. Стоимость фирмы без привлечения внешнего финансирования при изменении налогообложения не изменится (10 млн у.е.)

Стоимость фирмы с учетом задолженности 4 млн у.е. =

= 10 + {і -[(1 - 0,4 )(1 - 0,25) (1 - 0,3)]}x 4 = 11,429 млн у.е.

Стоимость фирмы с учетом задолженности 7 млн у.е. =

= 10 + {1 -[(1 - 0,4 )(1 - 0,25) (1 - 0,3)]}x 7 = 12 ,5 млн у.е

Наличие индивидуального налогообложения снижает налоговые преимущества, связанные с корпоративными долговыми обязательствами. Но до тех пор пока индивидуальное налогообложение доходов по акциям меньше налогообложения доходов по обязательствам, чистое налоговое преимущество задолженности остается положительным.

Стоимость фирмы растет по мере роста привлечения заемных средств, но темпы роста не так велики, как при отсутствии индивидуального налогообложения или в случае, если ставки налогообложения доходов по акциям и обязательствам были бы равны.

3. СТРУКТУРА КРАТКОСРОЧНОЙ И ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ

Цель занятий: обоснование выбора доли долгосрочной и краткосрочной задолженности для финансирования оборотных средств.

3.1. Взаимосвязь долгосрочных и краткосрочных финансовых решений

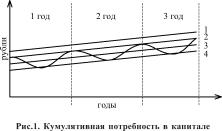

Компании, осуществляющие инвестиционные решения, наращивают капитал. Совокупные затраты компании в активы называют кумулятивной (нарастающей) потребностью в капитале.

На рис.1 кумулятивная потребность в капитале представлена волнообразной линией.

При наличии сезонных колебаний, в случае, представленном на рис. 1, компании в конце отчетного года испытывают наивысшие потребности в денежных средствах.

Часто возникают и незапланированные, непредсказуемые колебания потребности в капитале.

Кумулятивная потребность в капитале может быть удовлетворена за счет долгосрочных и краткосрочных источников финансирования. Если долгосрочное финансирование не покрывает всех потребностей в капитале, то ее удовлетворяют за счет краткосрочного финансирования.

На рис.1 потребность в краткосрочном финансировании представлена как разность между объемом долгосрочного финансирования (прямые 1, 2, 3, 4) и кумулятивной потребностью в капитале. Когда долгосрочное финансирование соответствует прямым 1 и 2, потребности в краткосрочном финансировании не возникает.

Если долгосрочное финансирование представлено прямой 4, то компания всегда вынуждена прибегать к краткосрочному финансированию. В случае, если долгосрочное финансирование представлено прямой 3, возникают сезонные потребности в краткосрочном финансировании.

Не существует убедительных теоретических подходов к проблеме, какой уровень долгосрочного финансирования является наилучшим с позиций кумулятивной потребности в капитале.

Можно сформулировать несколько практических советов по формированию структуры долгосрочных и краткосрочных обязательств.

1. Необходимо соблюдать принцип соответствия сроков активов и обязательств. Другими словами, для финансирования долгосрочных активов следует использовать собственный капитал и долгосрочные займы.

2. Постоянную потребность инвестиции в чистый оборотный капитал (оборотные активы за вычетом текущих обязательств) рекомендуют удовлетворить за счет долгосрочных источников. В финансовом планировании положительную величину чистого оборотного капитала следует осуществлять за счет собственного или долгосрочного заемного капитала.

3. Если существует постоянный избыток денег (стратегия финансирования в соответствии с прямой 1), отсутствуют ситуации с дефицитом денег, надежность работы компании увеличивается и следует думать о размещении излишка денег в надежные финансовые инструменты, приносящие доход. Возможно, что в этом случае целесообразно осуществлять погашение долгосрочных займов, снизить объем долгосрочного финансирования и перейти к стратегии соответствующей прямой 2 или даже 3.

При планировании финансовых и инвестиционных решений целесообразно использовать показатель чистого оборотного капитала. При этом информацию о его значении можно получить из отчета об источниках и использовании денежных средств, включив в источники операции, увеличивающие чистый оборотный капитал, а в использование денежных средств операции, уменьшающие его величину.

В таких случаях термин оборотный капитал часто заменяют термином фонды и отчет об источниках и использовании фондов компании можно представить в виде табл. 3.

| Таблица 3 Источники и использование фондов компании за год |

||||||||||||||||||||||

|

Во-первых, не только амортизация может оказаться видом затрат, не принимающим денежную форму, но вычитаемым при расчете прибыли. Компании, для которых бухгалтерский учет направлен на минимизацию текущей налогооблагаемой прибыли, будут стремиться преувеличить текущие обязательства.

Во-вторых, бухгалтерия реализацию товаров отражает в момент ее осуществления, а не в момент получения денег от потребителя. Компания отражает прибыль на дату реализации и, если происходит отсрочка платежей, то реального притока денег в компанию не происходит, и прироста чистого оборотного капитала фактически не происходит. Прирост денежных средств поглощается увеличением дебиторской задолженности.

Тем не менее, показатель чистого оборотного капитала имеет интересное свойство. Если представить компанию, осуществляющую простейший цикл: закупка сырья с немедленной оплатой - переработка сырья - готовая продукция, реализуемая в кредит, то величина оборотного капитала компании будет неизменной. На разных этапах цикла будет меняться соотношение элементов оборотного капитала (запасы сырья, запасы готовой продукции, дебиторская задолженность, денежные средства). Баланс этого процесса на разные даты будет иметь различную структуру оборотного капитала при его постоянной величине.

Показатель чистого оборотного капитала (оборотные активы за вычетом текущих обязательств) выступает в виде обобщающего показателя деятельности предприятия, хотя и скрывает в себе много полезной информации, так как его элементы отличаются разными уровнями риска и ликвидности.

При планировании инвестиций в действующей компании очень важно правильно спрогнозировать увеличение чистого оборотного капитала компании, связанное с реализацией инвестиционных решений.

3.2. Подходы к определению доли долгосрочного и краткосрочного финансирования оборотных средств

Оборотные средства можно финансировать за счет долгосрочных и краткосрочных займов.

При любом объеме продаж, чем больше доля оборотных средств фирмы, тем меньше относительная прибыльность. Часть денежных средств не задействована в производстве и не участвует в инвестициях, которые могли бы принести дополнительную прибыль.

Вместе с тем величина оборотных средств выступает как обеспечение долгосрочных и краткосрочных кредитов и влияет на риск займа.

Оптимальная обеспеченность ссуд, определяется степенью, с которой можно измерить величину дефицита денежных средств и прибыль, от которой придется отказаться, когда принимают решение о соотношении долгосрочных и краткосрочных займов для финансирования оборотных средств.

Ожидаемая величина дефицита денежных средств - это издержки, связанные с дефицитом, умноженные на вероятность его возникновения. Если вероятность 10%, что составит дефицит 50000 у.е., и 5%, что составит его размер 100000 у.е. и издержки, связанные с этими нехватками денег, будут соответственно 10000 у.е. и 25000 у.е. то ожидаемые издержки в результате дефицита составят: 0,1 х 10000 + 0,05 х 25000 = 2250 у.е.

Если фирма увеличит свои ликвидные активы, то возможные отклонения от ожидаемых поступлений денег будут обуславливать меньшую вероятность (риск) неплатежеспособности. Того же результата можно достичь, удлинив сроки выплат долгов.

При рефинансировании краткосрочного долга в среднесрочный, фирма может уменьшить вероятность неплатежеспособности.

Каждое решение по увеличению ликвидности, удлинению сроков кредитования или их комбинация влияет на прибыльность фирмы. Для

данного уровня риска неплатежеспособности можно выбрать наименее "дорогое" решение по финансированию. С другой стороны, можно определить самые "недорогие" решения для различных уровней риска, а затем выбрать допустимые риски в зависимости от степени обеспеченности ссуд.

Чем больше возможностей у фирмы получить заем, тем меньше должна быть степень обеспеченности ссуд и больше нацеленность на получение прибыли.

3.3. Примеры расчетов

Пример 1.

Компания А имеет активы на сумму 3,2 млн у.е., из которых ликвидные активы (денежные средства и рыночные ценные бумаги) составляют 2 млн у.е. Годовой объем продаж 10 млн у.е., валовая прибыль до выплаты процентов - 12%. Компания планирует перейти от резервного запаса 0,2 млн у.е. и рассматривает варианты с уровнем 0,5 млн у.е. или 0,8 млн у.е.

Новые уровни ликвидности будут достигнуты за счет выпуска акций.

Определить оборачиваемость активов, отдачу капитала и чистую прибыль для каждого уровня ликвидности.

Определить затраты на выплату процентов, если новые уровни ликвидности достигнуты за счет долгосрочных займов в 15% годовых.

Решение.

Решение задачи представлено в табл. 4.

| Таблица 4 Расчет затрат на выплату процентов |

|||||||||||||||||||||||||||||||||||||

|

Стоимость обеспечения ликвидности может быть снижена на сумму, которую можно получить от инвестирования ликвидных средств в рыночные ценные бумаги.

Пример 2.

Компания Б выбирает одну из трех стратегий финансирования, различающихся структурой сроков выплат (табл. 5).

Таблица 5

| Данные о стратегиях финансирования, у.е. | ||||||||||||||||||||||||

|

Решение.

Сумма издержек стратегий: А - 1900000 у.е., В - 1920000 у.е., С -1875000 у.е. Стратегия С, несмотря на самые высокие затраты на выплату процентов является лучшей.

Сумма процентов растет при увеличении доли среднесрочного и долгосрочного финансирования, но с замедляющейся скоростью. Издержки по размещению займа падают с удлинением сроков займа. Ожидаемые издержки из-за дефицита средств уменьшаются удлинением срока займа (риск неплатежеспособности падает). Издержки ожидаемого банкротства уменьшаются настолько, насколько обеспечены займы, и кредитор может обратить активы в денежные средства в случае неуплаты, а не обращаться в суд с предложением о признании должника банкротом.

Издержки дефицита денежных средств включают в себя расходы по получению новых кредитов, когда существующие возможности привлечения денежных средств уже исчерпаны. Кредиторы при составлении кредитного договора включают в него различные запрещающие и ограничивающие условия с целью защитить ссуду.