Расчеты по аккредитиву

Кроссировка чека означает, что он предназначен только для безналичных расчетов. В мировой практике применяется и специальная Кроссировка, когда между указанными линиями пишется наименование банка-плательщика по данному чеку.

Банки РФ перед выдачей чеков фирмам-клиентам обязаны заполнить чеки, указав в них:

- наименование головного банка и его местонахождение - в верхней левой части чека, а в случае выдачи чека филиалом банка - также и наименование филиала и его местонахождение - в верхней правой части чека;

- условный номер банка по МФО - в нижней части чека;

- номер лицевого счета чекодателя - в тексте чека;

- наименование чекодателя - юридического лица, номер его счета - в специальной зоне в нижней левой части чека;

- предельный размер суммы, на которую может быть выписан чек, - на оборотной стороне чека. Сумма лимита указывается цифрами и прописью и заверяется печатью и подписями должностных лиц банка.

Вместе с чеками банк обязан выдать фирме-клиенту чековую карточку (идентификационную карточку). Она выдается в одном экземпляре и идентифицирует чекодателя по каждому выданному им чеку.

На лицевой стороне указываются: наименование банка и его местонахождение; название "чековая карточка", наименование фирмы-клиента; подпись чекодателя; номер счета чекодателя; а на оборотной стороне указываются условия оплаты чеков банком и проставляется печать и подпись ответственного работника банка.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом, т.е. чек должен быть предъявлен указанному в чеке плательщику в течение срока действия чека. По российскому законодательству чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Отзыв чека до истечения срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Чек должен содержать следующие обязательные реквизиты:

- наименование "чек", включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его законности. Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Банки гарантируют оплату чеков при соблюдении следующих условий:

- чек выписан на сумму не более указанной на его оборотной стороне и в чековой карточке;

- подпись чекодателя должна соответствовать образцу подписи, проставленной на чековой карточке;

- номер счета фирмы-чекодателя, указанный в чеке, должен соответствовать номеру, указанному на чековой карточке;

- идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

- чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

Фирма, принимающая в оплату чеки, обязана проверить соблюдение перечисленных условий.

Чек оплачивается за счет средств чекодателя. Принимая к оплате чек, банк-плательщик обязан удостовериться в подлинности чека, а также в том, что предъявитель чека является уполномоченным по нему лицом. В этих целях проверяются:

- правильность заполнения чека;

- подлинность подписей чекодателя (соответствие с карточкой с образцами подписей);

- является ли предъявитель чека его законным держателем;

- обеспечено ли покрытие по чеку и т.п.

Представление чека в банк, обслуживающий чекодержателя, на инкассо считается предъявлением чека к платежу. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком. Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

- совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом;

- отметкой плательщика на чеке, об отказе в его оплате с указанием даты представления чека к оплате;

- отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

При отказе плательщика от оплаты чека чекодержатель может по своему выбору предъявить иск к обязанным по чеку лицам, которые несут перед ним солидарную ответственность. Чекодержатель может потребовать от них оплаты суммы чека, своих издержек на получение оплаты, а также процентов.

Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Удобство использования чека очевидно и для покупателя, который отдает деньги только после того, как получит товар, и для поставщика, который получает гарантию платежа. Преимущество этого инструмента безналичных расчетов перед платежными поручениями состоит в том, что фирма-покупатель, убедившись в соответствии продукции предъявленным требованиям, простым обменом подтверждающих отгрузку документов товара на чек рассчитывается сразу с поставщиком.

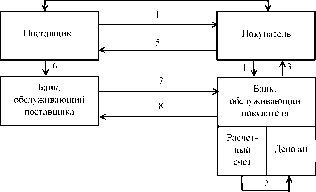

Схема расчетов чеками приведена на рис. 31.

Договор на поставку продукции, оказание услуг

1 - заявление, направляемое фирмой в обслуживающий банк, на получение чековой книжки (платежное поручение для депонирования средств);

2 - депонирование средств;

3 - выдача чековой книжки;

4 - отгрузка ценностей, выполнение работ, услуг;

5 - выписка и передача чека;

6 - направление реестра чеков для оплаты;

7 - требование на оплату;

8 - перечисление средств.

Рис. 31 Расчеты чеками с использованием лимитированной чековой книжки

Расчеты по аккредитиву

Аккредитив - письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий. Существуют два типа аккредитивов: денежный и документарный.

Денежный аккредитив - это именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за границей. Документарный аккредитив - это соглашение, в силу которого банк (банк-эмитент) должен по просьбе и на основании инструкций клиента произвести платеж третьему лицу или его приказу (бенефициару).

Банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, оговоренных в аккредитиве, и при выполнении других условий аккредитива.

Аккредитивная форма оплаты - это условная форма поставки товара, максимально учитывающая вопросы, возникающие в процессе сделки. Она удовлетворяет интересы и поставщика - своевременное получение платежа, и покупателя - контроль за действиями поставщика. Это достоинство аккредитива обусловлено тем, что расчеты проводятся третьей, нейтральной стороной - банком.

Аккредитивная форма расчетов считается одной из наиболее надежных. Особой популярностью она пользуется в международных расчетах, регламентированных "Унифицированными правилами и обычаями для документарных аккредитивов", выпущенными Международной торговой палатой в 1984 г. По отдельным оценкам, в России аккредитивами обслуживается не более 10% товарооборота по импорту и примерно 40-50% - по экспорту.

Определенное распространение данная форма расчетов получила и во внутренних расчетах между предпринимательскими фирмами.

Участниками аккредитивной формы расчетов выступают:

- фирма-плательщик, которая поручает обслуживающему ее банку перевести средства плательщика в банк поставщика;

- банк, обслуживающий фирму-плательщика, выполняющий распоряжение плательщика о переводе ее средств в банк, обслуживающий поставщика;

- фирма-поставщик, предоставляющая документы, подтверждающие отгрузку для выплаты по аккредитиву, в обслуживающий ее банк;

- банк, обслуживающий фирму-поставщика, производящий перечисление по аккредитиву на расчетный счет поставщика.

Основное содержание аккредитивной формы расчета заключается в том, что функция обслуживания платежа передается плательщиком и поставщиком их банкам, для чего в банке поставщика открывается отдельный банковский счет - аккредитив, на котором депонируются средства плательщика для оплаты поставщику по предъявлении им соответствующих документов. Выплата с аккредитива осуществляется только безналичным путем.

Аккредитив открывается за счет собственных средств фирмы-покупателя или кредитов банка на сумму аккредитива. Открытие аккредитива частично за счет собственных средств фирмы и частично за счет кредита банка не допускается.

Аккредитив предназначен для обслуживания только одного поставщика и не может быть переадресован.

Аккредитив выставляется на определенный срок, обычно на 15 дней, но при необходимости фирма-покупатель может продлить срок действия аккредитива. Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком, в котором указываются:

- наименование банка-эмитента;

- вид аккредитива;

- способ извещения поставщика об открытии аккредитива;

- полный перечень и точная характеристика документов, представляемых поставщиком для получения средств по аккредитиву;

- сроки представления документов после отгрузки товаров и требования к их оформлению;

- другие необходимые документы и условия.

Для открытия аккредитива в банк-эмитент подается заявление фирмы-плательщика установленной формы, где подробно рассматриваются все его условия согласно договору. В заявлении указываются:

- номер договора, по которому открывается аккредитив;

- срок действия аккредитива;

- наименование поставщика;

- наименование банка, исполняющего аккредитив;

- место исполнения аккредитива;

- наименование документов, служащих основанием для выплаты по аккредитиву;

- срок их представления и порядок оформления;

- вид аккредитива;

- перечень товаров, работ и услуг, для которых открывается аккредитив, и сроки отгрузки;

- сумма аккредитива;

- способ реализации аккредитива.

В заявлении на аккредитив фирма-покупатель должна указать вид аккредитива. При почтовом аккредитиве заявление представляется в пяти экземплярах, при телеграфном - в четырех.

Способ отправления заявления в банк следует подчеркнуть. В любом случае первый экземпляр заявления должен иметь первую, вторую подписи и печать фирмы-покупателя.

Для получения средств по аккредитиву поставщик после отгрузки товаров представляет реестр счетов, отгрузочные и другие документы в банк до истечения срока аккредитива. Документы должны подтверждать выполнение всех условий аккредитива.

При нарушении хотя бы одного из условий аккредитива выплаты по нему не производятся.

Если исполняющий банк отказывает в принятии документов, которые по внешним признакам не соответствуют условиям аккредитива, он незамедлительно информирует об этом получателя средств и банк-эмитент с указанием причин отказа. Если банк-эмитент, получив принятые исполняющим банком документы, считает, что они не соответствуют по внешним признакам условиям аккредитива, он вправе отказаться от их принятия и потребовать от исполняющего банка сумму, уплаченную получателю средств с нарушением условий аккредитива, а по непокрытому аккредитиву - отказаться от возмещения выплаченных сумм.

В современной финансовой практике используется несколько разновидностей аккредитивов:

- покрытый (депонированный) и непокрытый (гарантированный);

- отзывный и безотзывный;

- подтвержденный и неподтвержденный;

- револьверный.

Покрытым (депонированным) считается аккредитив, при открытии которого банк-эмитент перечисляет собственные средства фирмы-плательщика или предоставленный ему кредит в распоряжение банка фирмы-поставщика (исполняющий банк) на определенный балансовый счет "Аккредитивы к оплате" на весь срок действия обязательств банка-эмитента. Покрытый аккредитив применяется в тех случаях, когда между банками поставщика и покупателя не установлены корреспондентские отношения.

При установлении между банками корреспондентских отношений открывается непокрытый (гарантированный) аккредитив. В этом случае деньги, списанные со счета фирмы-покупателя после направления им в банк заявления на выставление аккредитива, не перечисляются в банк фирмы-поставщика, а бронируются в банке, обслуживающем покупателя.

Оплата по аккредитиву осуществляется за счет средств корреспондентского счета банка покупателя, находящегося в банке поставщика. При этом сроки расчетов уменьшаются за счет непосредственной выплаты последним банком денежных средств с ведущегося у него корреспондентского счета банка-эмитента при наличии об этом соглашения между банками.

В данном случае возможно также предоставление кредита фирме-покупателю обслуживающим ее банком.

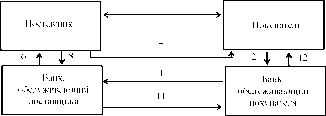

1 - заключение договора, предусматривающего аккредитивную форму расчета;

2 - заявление об открытии аккредитива и направление платежного поручения на депонирование

средств;

3 - списание денежных средств со счета покупателя;

4 - перечисление средств в банк, обслуживающий поставщика, для платежа по аккредитиву;

5 - открытие счета "Аккредитивы ... " в банке, обслуживающем поставщика и зачисление на него

перечисленных денег;

6 - уведомление поставщика об открытии аккредитива;

7 - отгрузка товаров;

8 - представление в банк, обслуживающий поставщика, реестра счетов, отгрузочных и других документов, предусмотренных условиями аккредитива;

9 - проверка банком, обслуживающим поставщика, соблюдения поставщиком условий аккредитива, правильности оформления реестра счетов;

10 - зачисление средств на счет поставщика обслуживающим его банком;

11 - сообщение об использовании аккредитива;

12 - уведомление покупателя об использовании аккредитива.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

Исполняющий банк осуществляет платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива. Такой аккредитив не служит продавцу достаточной гарантией поступления платежа, поэтому на практике он почти не встречается.

Аккредитив является отзывным, если в его тексте прямо не установлено, что он безотзывный.

Безотзывным является аккредитив, который не может быть изменен или отменен без согласия получателя средств и на котором имеется соответствующая отметка. Такой аккредитив представляет собой твердое обязательство банка оплатить продавцу поставку или услугу при выполнении последним всех условий аккредитива.

Подавляющее большинство аккредитивов является безотзывными.

По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив. Этот аккредитив называется подтвержденным. Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка.

Аккредитив бывает переводный и непереводный. В некоторых случаях, когда фирма-покупатель получает продукцию от какого-либо субпоставщика из другой по отношению к основному поставщику страны, он может применить переводный или трансферабельный аккредитив.

При этом перевод аккредитива может быть сделан только один раз.

В ряде случаев применяется револьверный, т.е. возобновляемый, аккредитив. Существуют два варианта такого аккредитива.

Первый вариант предусматривает оплату ряда поставок до тех пор, пока на аккредитиве имеются денежные средства. После их полного использования первоначальная сумма аккредитива восстанавливается.

Второй вариант предусматривает автоматическое восстановление аккредитива после каждой отгрузки продукции поставщиком и оплаты ее с аккредитива. Преимуществами револьверного аккредитива являются непрерывность действия и сокращение в связи с этим издержек обращения как у фирмы-поставщика, так и у фирмы-покупателя.

Документооборот при расчетах покрытыми аккредитивами представлен на рис. 32 и при расчетах непокрытыми аккредитивами - на рис.

33.

Аккредитивная форма расчетов является наиболее дорогостоящей. Она требует дополнительных расходов покупателя, это обусловлено не только большими комиссионными, которые взимает банк, но и тем, что большинство аккредитивов, с которыми работают российские фирмы, являются "покрытыми".

Это означает, что у покупателя на время действия контракта отвлекаются из оборота значительные средства, равные сумме платежа по контракту.

Удобство данной формы расчетов как для фирмы-поставщика, так и для фирмы-покупателя заключается в определенной гарантии: своевременность и полнота получения платежа поставщиком, если поставка соответствует договору; соответствие заказанной продукции предусмотренным условиям, которое часто контролирует уполномоченный фирмы-покупателя.

= 20.

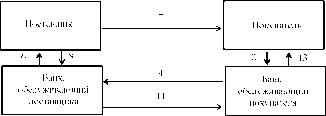

1 - заключение договора, предусматривающего аккредитивную форму расчета;

2 - заявление об открытии аккредитива под гарантию обслуживающего банка;

3 - отражение открытия аккредитива по внебалансовому счету "Гарантии и поручительства банка";

4 - сообщение об использовании аккредитива;

5 - отражение открытия аккредитива по внебалансовому счету;

6 - уведомление поставщика об открытии аккредитива;

7 - отгрузка товаров;

8 - представление в банк, обслуживающий поставщика, реестра счетов, отгрузочных и других документов, предусмотренных условиями аккредитива;

9 - проверка банком, обслуживающим поставщика, соблюдения поставщиком условий аккредитива, правильности оформления реестра счетов;

10 - списание денежных средств с корсчета банка-эмитента, выдача ему аккредитива и зачисление денег на счет поставщика обслуживающим его банком;

11 - дебетовое авизо;

12 - списание денег со счета покупателя (при отсутствии средств на счете покупателя - выдача кредита);

13 - уведомление покупателя о списании денег с его счета.

Рис. 33 Расчеты с использованием непокрытого аккредитива

Расчеты платежными требованиями-поручениями

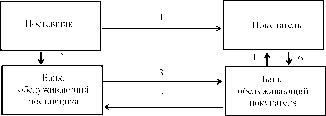

Платежные требования-поручения представляют собой расчетные документы, содержащие требование поставщика (продавца) к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов, стоимость поставленной по договору продукции (товара) и, одновременно, поручение покупателя обслуживающему его банку произвести оплату полученной продукции (товара).

Поставщик, отгрузив продукцию, выписывает в трех экземплярах платежное требование-поручение и вместе с копиями отгрузочных документов в трех экземплярах передает их в банк покупателя, который передает требование-поручение плательщику, а отгрузочные документы оставляет в картотеке плательщика.

Плательщик обязан представить в банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается только при наличии средств на счете плательщика.

В случае неполучения банком акцепта плательщика по платежным требованиям-поручениям в течение трех рабочих дней они возвращаются банку поставщика с указанием, что расчетные документы не акцептованы. Ответственность за обоснованность отказа от акцепта несут плательщики.

Фирма-плательщик вправе отказаться от акцепта рассмотренных платежных документов полностью или частично по мотивам, изложенным в договоре, с обязательной ссылкой на пункт договора и указанием мотива отказа по установленной форме. Отказ от акцепта может быть полным или частичным. Полный отказ от акцепта заявляется в случаях, если товар: недоброкачественный, нестандартный, переадресован в пути другому покупателю и т.п.

Частичный отказ от акцепта означает согласие на оплату части суммы счета в связи с завышением цен против договорных, отгрузкой лишнего количества товара и т.д. После уведомления банка об отказе от акцепта платежные документы с извещением об отказе от акцепта возвращаются непосредственно фирме-поставщику.

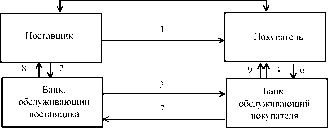

1 - отгрузка товаров, выполнение работ, оказание услуг на основании заключенного между поставщиком и получателем договора;

2, 3, 4 - выписка платежного требования-поручения поставщиком и направление его через банки, обслуживающие поставщика и получателя, плательщику;

5 - хранение в банке, обслуживающем покупателя, отгрузочных документов в картотеке 1;

6 - представление покупателем акцептованного платежного требования-поручения в обслуживающий его банк;

7 - направление банком, обслуживающим плательщика, акцептованного платежного требования-поручения в банк, обслуживающий поставщика, и перечисление средств на счет поставщика;

8 - извещение поставщика о зачислении средств на его расчетный счет;

9 - передача плательщику отгрузочных документов и третьего экземпляра акцептованного платежного требования-поручения.

Рис. 34 Расчеты с использованием платежного требования-поручения

При согласии оплатить полностью или частично платежное требование-поручение фирма-плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех трех экземплярах и сдает их в обслуживающий банк, из этих экземпляров:

- первый - служит основанием для списания средств со счета фирмы-плательщика и после совершения операции помещается в документы для банка;

- второй - направляется банку, обслуживающему фирму-поставщика;

- третий - возвращается плательщику вместе с отгрузочными документами как расписка в приеме к проводу и совершении оплаты товара (выполненных работ, оказанных услуг).

Схема расчетов платежными требованиями-поручениями приведена на рис. 34.

Расчеты по инкассо

Гражданский кодекс РФ (ст. 874 и 875) предусматривает возможность осуществления расчетов по инкассо, исполнение инкассового поручения. Инкассо - это банковская операция, при которой банк берет на себя обязательство получить от имени и за счет клиента деньги и (или) акцепт платежа от третьего лица по представленным на инкассо документам.

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между контрагентами. При этой форме расчетов платеж производит банк, обслуживающий покупателя.

Различают несколько видов инкассовых операций. Простое (чистое) инкассо - операция, по которой банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного фирмой-клиентом через банк.

Документарное или коммерческое инкассо - операция, в результате которой банк должен предъявить третьему лицу полученные от фирмы-клиента документы, как правило товарораспорядительные, и выдать их этому лицу только против платежа.

Инкассо с предварительным акцептом - операция, в результате которой банк передает товарораспорядительные документы третьему лицу только в том случае, если он перед этим акцептовал выставленный фирмой - клиентом банка вексель или счет. Схема этой операции изображена на рис.

35.

1 - отгрузка товаров, выполнение работ, оказание услуг;

2,3,4 - выписка инкассового поручения и направление его через банки, обслуживающие поставщика и получателя, плательщику (при этом передаются товаросопроводительные документы от продавца в банк, его обслуживающий, а оттуда в банк, обслуживающий покупателя);

5 - акцепт или отказ от акцепта инкассового поручения (на осуществление акцепта, как правило, дается три банковских дня, отказ от акцепта может быть полным или частичным, причинами отказа могут быть завышение цены, изменение условий поставок, несоответствие объема и качества поставляемой продукции);

6 - передача банком покупателю пакета товаросопроводительных документов;