Контроль ТМЗ по методу АВС

Если взаимодействие между товарами отсутствует, то издержки работы системы в единицу времени, связанные с размещением заказов и содержанием запасов товаров N (i=1, 2, . , N) видов, имеют вид:

N

z = 1

i=1

А idi Qi

+fQi

Ограничение, например, на величину складских площадей примет вид

N

h=I figi -f

i=1

где fi - расход складской площади на единицу i-го товара; f - общая площадь складских помещений.

Если в вышеприведенном неравенстве h=1 то говорят, что в введено ограничение по максимальному уровню запасов, а если h=1/2, - то ограничения по среднему уровню запасов. Вообще говоря, 0h1.

Для минимизации функции цели z при ограничениях на величину складских помещений составим функцию Лагранжа:

C N

II + Qi

Ы ^ Qi 2 i у

hi fiQi -f

'v i=1 у

где X - неопределенный множитель Лагранжа. Стационарные значения Qi найдем из системы уравнений:

Аi di

Q

dz

с i

+ + X h fj = 0, 2 j

dQi

N

hX fiqi

dz

dx

- f = 0,

i=1

откуда

Qi

2А i di с i + 2 X h fi ,

N

h? fiQi = f . i=1

Методы нахождения X и оптимальных значений Qi хорошо известны.

Очевидно, что сi + 2X h fi сi. Это значит, что если ограниченность складских помещений существенна, размер оптимальной партии уменьшится.

В результате произойдет увеличение издержек работы системы на величину

NN Д z = Хч/2 Аi (сi + 2 X h fi)di 2 Аi сi di .

i=1 i=1

Неопределенный множитель Лагранжа здесь показывает на сколько можно сократить издержки работы системы в единицу времени, если увеличить ограниченные складские площади на единицу.

Пример.

Магазин торгует товарами пяти наименованиями. Данные о потребностях, издержках заказывания, содержании и расходе складской площади на единицу товара представлены в следующей

2

таблице. Общая величина площади торгового зала и подсобно-складских помещений 260 м . Определить оптимальные партии поставок при ограничении на максимальный уровень запаса (т.е. h=1).

2 х 4 х 800 16

2 х 5 х 1600 40

Q2 =

= 20;

= 20;

2х6х1500 20

q4

= 60;

= 30;

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Найдем оптимальные размеры поставок (в т) при отсутствии ограничений: |

N

hZ fiVi =460 260 -

i=1

Ограничение на складские площади является существенным. Для нахождения Л воспользуемся функцией

pi) = hZ fi I = f. i=1l с + 2 Л h fi J

После подстановки в р(Л) числовых данных из таблицы с учетом того, что h=1 и f=260, находим

2 х 6 х 1500 , г І2 х 3 х 2000

--+ 1.5Л-

20 + 6 Л V 30 + 3 Л

2 х 4 х 800 „

-+ 3.

16 + 4 Л

2 х 5 х 1600 ,

-+ 4.

40 + 6 Л

2 х 6 х 1800

-+ 3.

6 + 8 Л

р(Я) = 2.

260 .

Решив уравнение, получим Я*=4. Следовательно:

Qlопт = 14.1 т, Q2awn = 16 т, 0.3опт = 24 т, Q4опт = 20 т, Q5опт = 16-9 т ¦

Недостаток складских площадей увеличивает издержки магазина на величину

Д z = z (опт )- z (Qопт )- z (Q0 )= 3929 - 2680 = 1248 дол/год

Контроль ТМЗ по методу АВС

Согласно методу АВС запасы сырья и материалов делятся на категории по степени важности в зависимости от их удельной стоимости.

- Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

- Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

- Категория С включает широкий ассортимент оставшихся малоценных видов товарноматериальных запасов, закупаемых обычно в большом количестве.

Пример:

Годовые запасы предприятия состоят из 50 видов сырья и материалов общей стоимостью

$40,000.

Для использования метода АВС их необходимо сгруппировать в порядке убывания стоимости и результаты представить в виде следующей таблицы

В полученном списке выделим 3 следующие группы сырья:

- категория А - 4 вида сырья, стоимость которого составляет 60% от общей суммы материальных затрат

- категория В - 5 наименований, общая стоимость которых составляет около 31.25 %

- категория С - все остальные виды сырья (41 наименование), удельный вес которых в затратах на сырье и материалы составляет 8.75%.

Теперь можно сосредоточиться на контроле только наиболее важных видов ТМЗ (категории А и В) и тем самым сэкономить время, ресурсы и повысить эффективность управления:

- основное внимание при контроле и управлении запасами должно быть уделено 4 наиважнейшим видам сырья (категория А)

- дополнительно для 5 видов сырья (категория В) рекомендуется применять приемы вычисления наиболее экономичного (оптимального) размера заказа и оценивать страховой запас

- контроль за остальными видами сырья может проводиться раз в месяц

| Наименование вида сырья и материалов |

Стоимость, тыс. $ | Удельный вес, % |

Суммарная доля, % |

Категория | |

| Всего | 400,000 | 100 | |||

| 1 | (a) | 100,000 | 25.0 | 25 | А |

| 2 | (b) | 55,000 | 13.75 | 38.75 | А |

| 3 | (c) | 45,000 | 11.25 | 50.0 | А |

| 4 | (d) | 40,000 | 10.0 | 60.0 | А |

| 5 | (e) | 35,000 | 8.75 | 68.75 | В |

| 6 | (f) | 30,000 | 7.50 | 76.25 | В |

| 7 | (g) | 25,000 | 6.25 | 82.5 | В |

| 8 | (h) | 20,000 | 5.0 | 87.5 | В |

| 9 | (i) | 15,000 | 3.75 | 91.25 | В |

| 10 | (j) | 10,000 | 2.5 | 93.75 | С |

| 11 | (k) | 5,000 | 1.25 | 95.0 | С |

| 39 других видов | 20,000 | 5.0 | 100.0 | С |

Размер страхового запаса на складе и график поступления готовой продукции на склад определяются с учётом следующих факторов:

- производственных возможностей фирмы;

- спроса покупателей.

Литературные указания

[2] стр. 340 - 366; [3] стр. 367 - 369; [8] стр. 347 - 352; [19] стр.

89 - 94; [17] стр. 169 - 209;

[22] pp. 601 - 606, 613 - 616.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Денежные средства можно отнести к категории неприбыльных активов. Значение денег как актива определяют три фактора.

1. Рутинность.

Денежные средства используются для выполнения текущих операций. Между входящим и исходящим денежными потоками имеется временной лаг.

Поэтому у предприятия всегда должны быть свободные денежные средства.

2. Предосторожность.

Деятельность предприятия протекает не в строго определенном режиме. Поэтому могут потребоваться деньги для непредвиденных платежей и поддержания кредитоспособности.

3. Спекулятивность.

Всегда может представиться возможность выгодного использования денег, в частности, для расширения производства или сферы деятельности.

Однако хранение денежных средств без использования связано с определёнными потерями -потерями упущенных возможностей использовать их в каком-либо деле.

Поэтому при решении вопроса о том, сколько наличных денег следует иметь, надо учитывать два соображения:

- поддержание на должном уровне текущей платёжеспособности;

- возможность получить дополнительную прибыль от инвестирования свободных денег.

Как уже говорилось выше, денежные средства - самый ликвидный актив, т.е. абсолютно ликвидный. Следующим по уровню ликвидности являются государственные ценные бумаги.

Уровень риска их принимается равным 0. Поэтому при решении вопроса о том, как поступить со свободными денежными средствами, следует в первую очередь рассмотреть возможность краткосрочных финансовых вложений по безрисковой ставке процента.

Менеджеры должны стремиться иметь на своем балансе тот минимум наличных, который обеспечит текущие финансовые потребности фирмы. Для этого необходимо знать экономическую стоимость наличных и потребность фирмы в ликвидных активах.

Экономическая стоимость наличных - это ожидаемый доход от вложения денег в безрисковые ценные бумаги, которого фирма лишается, храня наличные у себя.

Таким образом, наличные деньги, хранящиеся в кассе фирмы, действительно являются

инвестициями. Может быть рассмотрен альтернативный вариант получения наличных - взять их взаймы.

Большое значение при оптимизации инвестиций в наличные имеет банковская система, используемая фирмой.

Банк выполняет для фирм следующие операции:

- инкассацию денег;

- выплату по счетам;

- концентрацию наличных.

Для большинства фирм основная задача, решаемая используемой ими банковской системой -операции с чеками, находящимися в процессе инкассации (английский термин - float). Этот процесс характеризуется промежутком времени между моментом посылки чека и моментом получения по нему наличных денег. Этот промежуток состоит из трех отрезков времени:

- времени пересылки по почте (отправка чека покупателем - получение чека фирмой);

- времени обработки чека (получение чека, его регистрация - передача в банк);

- времени оплаты чека (операция клиринга чека - с момента получения чека банком до момента депонирования денег на счет фирмы).

Рациональная стратегия менеджеров фирмы:

- удлинять процесс инкассации чеков при расчетах по счетам кредиторов;

- сокращать этот процесс при расчетах по счетам дебиторов.

Существует три метода оценки кассовой наличности (запаса наличных денег - Cash Balances).

1. Метод прогноза отношения "кассовая наличность /годовой объем продаж".

Как правило, в этом случае для прогноза используется динамический ряд этого отношения за несколько лет. Однако метод не учитывает возможных усилий менеджмента по сокращению этого отношения.

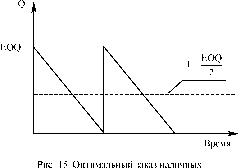

2. Модель EOQ (Economic Order Quantity - экономический размер заказа) Баумоля (Baumol).

Эта модель основана на сопоставлении альтернативных затрат, связанных с хранением наличных денег в кассе фирмы, и стоимости получения их по заказу из банка. Она минимизирует общие затраты на заказ наличных и затраты, связанные с их хранением без использования.

Экономический размер заказа (т. е. оптимальный) соответствует ситуации, когда издержки хранения равны стоимости заказа наличных. Этот оптимум находится по формуле

I стоимость одного і | потребность в наличных 2х| |х|

заказа

2cD

r

за период

EOQ

ставка процента

(относительная величина альтернативных затрат, т.е. неполученного дохода)

Модель Баумоля предполагает выполнение следующих условий:

- финансовый менеджер знает потребность в наличных D на планируемый период и тратит их равномерно;

- стоимость заказа постоянна и наличные по заказу поступают мгновенно; стоимость заказа с может включать: плату за обналичивание (если ее величина не зависит от обналичиваемой суммы), стоимость рабочего времени служащего, выполняющего все необходимые операции для получения заказываемых денег, оплата охраны при перевозке денег из банка в кассу фирмы.

- Ставка процента r (издержки хранения наличных в кассе - относительная величина альтернативных затрат) зависит от отношения финансового менеджера к возможным вариантам вложения денежных средств. С одной стороны, хранение денег в кассе фирмы наносит ей ущерб; ст другой стороны, отсутствие наличных денег повышает так называемый "левосторонний риск" фирмы (см. ниже 2.4).

Поэтому как альтернатива хранению денег в кассе возможны два варианта, практически свободные от всякого риска.

1. Краткосрочные финансовые вложения в высоколиквидные ценные бумаги; в этом случае стоимость заказа С можно рассматривать как трасакционные затраты по конвертации ценных бумаг в денежные средства; в этом случае r - ставка процента по этим ценным бумагам.

2. Хранение денег на текущем счете в банке. В этом случае r - банковская ставка процента для денежных средств на текущем счете (как правило, очень низкая).

Если по каждому заказу фирма получает сумму, равную EOQ, то:

а) средние инвестиции в наличные средства равны:

I=EOQ .

’

b) число заказов за планируемый период равно:

D

n =- ,

EOQ

где D - потребность в наличных за период;

с) полная стоимость заказов за период равна

с х D EOQ '

где с - стоимость одного заказа;

d) стоимость хранения денег в кассе фирмы

CH

- r х EOQ

= r х I =-

2

где r - ставка процента по краткосрочным финансовым вложениям.

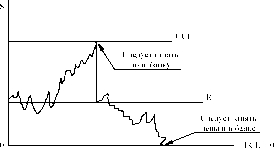

3. Модель Миллера-Орра

Эта модель учитывает неопределенность оценки потребности в наличных деньгах путем допущения возможности флуктуации кассового остатка в диапазоне, ограниченном верхним и нижним пределом. Характер флуктуации описывается нормальным распределением вероятностей.

Если запас наличных денег в кассе не превышает верхней границы, нет необходимости возвращать долг банку.

Если запас этот не перешел нижнюю границу, нет необходимости занимать деньги в банке.

Прежде всего надо определить оптимальный уровень кассового запаса, который необходимо поддерживать:

. стоимость I ( дисперсия дневного

3 х| Іх

заказа

кассового запаса

относительная величина альтернативных затрат в расчете на день

Верхняя граница (UCL - upper control limit) находится по выражению:

UCL = 3 х R

Средний кассовый запас наличных (средний кассовый остаток) ACВ (average cash balance): 4

ACB = Rх- .

3

Когда нижняя граница (LCL) равна 0, то модель иллюстрируется рисунком 16.

Пример 1:

Денежные расходы фирмы в течение года составляют $1.5 млн. Относительная величина альтернативных затрат равна 8 %. Стоимость заказа составляет $25.

Определить оптимальную сумму заказа денег в банке, среднюю сумму денег в кассе фирмы и число заказов в год.

2 х 25 х 1,500,000 0.08

EOQ

$30.6 тыс.

I = $15.3 тыс.

D

n =-

EOQ

1,500,000

30,600

Пример 2:

Минимальный запас денежных средств (LCL) = 0 (lower control limit). Стоимость заказа с = $25.

Годовая процентная ставка r = 11.6 %. Дисперсия дневного кассового запаса равна 4,000,000. Очевидно, что относительная величина альтернативных затрат в расчете на день составит 11.6/365= 0.03 %, т.е.

0.0003.

3 х 25 х 4,000,000 4 х 0.0003

R = 31

$6,300

UCL = 3xR = $18,900.

- 4

I = ACB = R х- = $8,400 3

Литературные указания

[2] стр. 302 - 322; [3] стр. 357 - 362; [8] стр. 356 - 367; [22] рр.

588 - 596.

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Образование дебиторской задолженности

Процесс образования дебиторской задолженности обусловлен действием двух факторов:

- объемом выручки, получаемой от реализации товара в кредит;

- продолжительностью промежутка времени между моментом продажи товара и моментом

получения платы за него.

Каждая конкретная фирма должна проводить свою кредитную политику, причем политика эта существенно зависит от отраслевой специфики фирмы. Основными элементами кредитной политики является:

- срок предоставления кредита;

- стандарты, принятые для оценки кредитоспособности покупателя;

- методы и подходы, применяемые для сбора платежей с клиентов;

- скидки и льготы, предоставляемые клиентам с целью сокращения периода оборота дебиторской задолженности.

Эффективное управление дебиторской задолженностью предполагает формирование такой политики предоставления кредита покупателям, при которой выгоды от этого превосходят убытки (рис. 17)

Предоставление кредита

1) Дебиторская задолженность приводит к дополнительному отвлечению финансовых ресурсов.

2) Возникают риски, связанные с безнадежной дебиторской задолженностью.

3) Возникает дефицит денежных средств.

1) Повышается привлекательность и конкурентоспособность продукции предприятия.

2) Появляется возможность увеличить объем продаж за счет покупателей, испытывающих финансовые трудности.

Рис. 17 Последствия предоставления покупателю кредита.

Успех кредитной политики фирмы во многом зависит от следующих факторов:

- потенциальных возможностей увеличения прибыли при расширении торговли в кредит;

- совершенства правового обеспечения торговых операций;

- используемых кредитных инструментов (открытый счет, различные виды векселей, условный договор купли-продажи и т.д.).

Контроль и анализ дебиторской задолженности

Управление дебиторской задолженностью включает следующие основные задачи.

1. Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции.

2. Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты.

3. Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям.

4. Определение приёмов ускорения востребования долгов и уменьшения безнадёжных долгов.

5. Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

6. Прогноз поступлений денежных средств от дебиторов.

Существует много методов контроля и анализа дебиторской задолженности. Необходимо помнить, что контроль и анализ - два неразрывно связанные элемента функции управления и должны действовать совместно.

Все рассматриваемые ниже методы удобно иллюстрировать примерами.

1. Контроль оборачиваемости дебиторской задолженности. Очевидно, надо стремиться к тому, чтобы период оборота дебиторской задолженности сокращался.

2. Контроль по методу "стареющего графика платежей. Надо сравнить данные о дебиторской задолженности в 1-ом и 2-ом квартале, приведённые в таблице. Совершенно очевидно, что чем больше "возраст" долга, тем меньше шансов его получить. Поэтому ситуация с дебиторской задолженностью в первом квартале лучше, чем во втором.

То, что общая сумма дебиторской задолженности в первом квартале больше, чем во втором, может являться следствием, например, сезонной неравномерности объёма продаж.

| Таблица 16 КОНТРОЛЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО МЕТОДУ "СТАРЕЮЩЕГО ГРАФИКА ПЛАТЕЖЕЙ". |

||||||||||||||||||||||||||||||||||||||||

|

Здесь размер неоплаченного долга увязывается с объемом продаж в соответствующем месяце (табл.17)

| Таблица 17 КОНТРОЛЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО МЕТОДУ "ПРОПОРЦИОНАЛЬНОГО БАЛАНСА" |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Анализ дебиторской задолженности по срокам возникновения.

Анализ дебиторской задолженности по срокам возникновения позволяет сделать сравнительную оценку политики кредита в разные периоды и оценить ее эффективность.

Он даёт возможность оценить сомнительные долги и спрогнозировать поступление средств от должников.

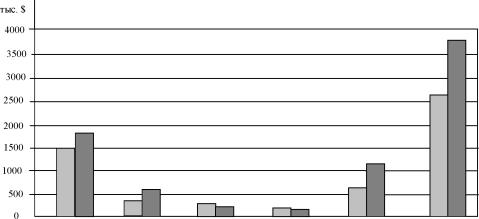

Данные о дебиторской задолженности приведены в виде таблицы 18 и по ним для наглядности построена диаграмма (рис. 18).

| Таблица 18 СРОКИ ВОЗНИКНОВЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ. |

|||||||||||||||||||||||||||||||||||

|

Рис. 18 Диаграмма анализа дебиторской задолженности по срокам возникновения

2. Метод, основанный на составлении реестра старения счетов дебиторов, можно рассматривать как заключительный этап анализа. Ниже приведен иллюстрирующий его пример (табл. 19)

Дебиторы предприятия ранжируются в порядке убывания задолженности. Затем к ним может быть применен метод АВС. Однако при этом необходимо принимать во внимание срок возникновения задолженности. Так, в рассматриваемом примере пять основных должников (71.7% общей суммы задолженности) могут быть отнесены к группе А. Правда, у двух из них срок возникновения задолженности не превышает 60 дней, однако упускать их из поля зрения никак нельзя. Наибольшую тревогу вызывают принадлежащие к этой группе клиенты D и Е (14.5% общей суммы задолженности).

| Таблица 19 РЕЕСТР СТАРЕНИЯ СЧЕТОВ ДЕБИТОРОВ ПРЕДПРИЯТИЯ (тыс. $)._ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Литературные указания

[2] стр. 366 - 402; [3] стр. 362 - 366; [8] стр. 352 - 356; [20] . стр. 171 - 186; [22] рр. 607 -613.

ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ

Политика управления оборотным капиталом призвана определить объем и структуру текущих активов, источники их покрытия и соотношения между ними исходя из требования обеспечить эффективную производственную и финансовую деятельность предприятия.

Задача усложняется тем, что величина оборотного капитала (оборотных средств) не остаётся постоянной в процессе производственной деятельности. Это объясняется воздействием как сезонных факторов, так и факторов, носящих случайный характер.

Поэтому оборотный капитал принято разделять на постоянный и переменный (рис. 19).

Постоянный оборотный капитал - это та часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это некоторая усреднённая величина текущих активов, находящаяся в постоянном ведении предприятия.

Её можно рассматривать как минимум текущих активов, необходимый для осуществления производственной деятельности.

Переменный оборотный капитал характеризует дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

Активы

Известно, что важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность. Высокий уровень ликвидности обеспечивает стабильность функционирования предприятия. С понижением уровня ликвидности увеличивается риск нестабильности. В свою очередь, уровень ликвидности зависит от величины оборотного капитала (рис.

20).

Иной вид имеет зависимость "прибыль - величина оборотного капитала" (рис. 21)