Клиринговые расчеты

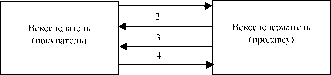

7 - направление акцептованного инкассового поручения в банк, обслуживающий поставщика;

8 - перечисление средств на счет поставщика.

Рис. 35 Схема расчетов инкассовыми поручениями с предварительным акцептом платежа

В современной практике хозяйствования существуют два основания для бесспорного, по существу принудительного, списания средств со счета плательщика:

- по распоряжению взыскателей;

- исходя из исполнительных и приравненных к ним документов.

Списание средств со счетов фирм-плательщиков в бесспорном порядке по распоряжению взыскателей допускается только на основе решений соответствующих органов по следующим видам платежей:

- недоимок по налогам и другим обязательным платежам, а также сумм штрафов и иных санкций;

- таможенных платежей, пени и штрафов, взимаемых таможенными органами;

- недоимок по взносам платежей, штрафов и иных санкций в государственные внебюджетные фонды: в Пенсионный фонд РФ, Фонд социального страхования. Государственный фонд занятости населения, Федеральный и территориальные фонды обязательного медицинского страхования.

Бесспорное взыскание средств со счетов фирм-плательщиков производится по исполнительным документам, выданным судами, нотариусами, арбитражными судами. Инкассовые поручения, основанные на распоряжениях арбитражного суда, решениях суда, предъявляются при соответствующих подлинных исполнительных документах, при этом делается ссылка на пункт акта законодательства, которым взыскателю предоставлено право списания средств в бесспорном порядке.

Кроме этого, в документах на списание средств должны содержаться полные и точные наименования взыскателя и плательщика, размер взыскиваемой суммы, а также указано, с какого счета плательщика подлежит списанию взыскиваемая сумма.

Законодательством предусматривается также возможность безакцептного списания средств со счетов фирм-плательщиков как разновидность бесспорного списания. Право на безакцептное списание может быть предоставлено одной из сторон договора при расчетах за отпускаемую электрическую и тепловую энергию, услуги водоснабжения (за исключением жилищно-коммунальных, бюджетных организаций и населения), а также за электроэнергию, отпускаемую АЭС, за почтовые, телеграфные и телефонные услуги, оказываемые предприятиями связи.

Банк, получивший от фирмы-клиента инкассовое поручение, называется банком-эмитентом, если этот же банк осуществляет расчетно-кассовое обслуживание плательщика и получателя средств, он одновременно является и исполняющим банком. Банк-эмитент, получивший поручение на осуществление расчета по инкассо от фирмы-клиента, вправе привлекать для его выполнения иной банк (исполняющий банк), направив ему при этом соответствующие документы.

Средства, списанные исполняющим банком со счета плательщика, т.е. инкассированные суммы, должны быть немедленно переданы в распоряжение банку-эмитенту, который обязан зачислить эти средства на счет клиента. Однако исполняющий банк вправе удержать из инкассированных сумм причитающиеся ему вознаграждение и возмещение расходов.

Хозяйственная практика показала, что успешное применение инкассовой формы расчетов возможно при наличии двух условий:

- отлаженной банковской системы;

- эффективного государственного механизма контроля исполнения хозяйственных договоров.

Клиринговые расчеты

Клиринг представляет собой способ безналичных расчетов, основанный на зачете взаимных требований и обязательств юридических и физических лиц за товары. Зачет взаимных требований или клиринговые расчеты - обслуживание расчетов, предполагающих взаимные поставки товаров и услуг, без реального использования денежных средств.

Сущность клиринга заключается в том, что равновеликие суммы взаимных требований фирм-кредиторов и обязательств фирм-должников друг другу погашаются, а платежи осуществляются лишь на разницу. Зачет взаимных требований может быть организован, когда несколько фирм связаны между собой как встречной, так и последовательной передачей продукции или оказанием услуг.

Основной объем зачетов происходит с участием банка, но возможна и их организация между предпринимательскими фирмами, минуя банки. В соответствии с п. 1.4 Положения о безналичных расчетах в этом случае в банк представляется поручение или чек на незачтенную сумму.

Клиринговые расчеты между фирмами, без участия банков, осуществляются при наличии постоянных хозяйственных связей по взаимному отпуску товаров или оказанию услуг. Сроки и порядок расчетов устанавливаются соглашением контрагентов.

Зачет взаимных требований производится самими предприятиями, а на их счетах в банках отражаются только сальдо.

Клиринг позволяет значительно сократить сумму взаимной задолженности, прервать цепочку неплатежей, достичь экономии платежных средств на сумму зачтенного оборота, расширить сферу безналичных расчетов и облегчить управление ими. Основные преимущества этой формы расчетов:

- высокая скорость обращения средств;

- сравнительно высокая надежность расчетов;

- низкие трансакционные издержки на совершение расчетов и простота самих платежных трансакций.

Вексельное обращение

Операции с простым и переводным векселем

В условиях отсутствия у многих фирм достаточного количества реальных денежных средств широкое распространение получает вексельная форма расчетов.

В процессе предпринимательской деятельности предприятия может возникнуть такая ситуация, когда в результате недостатка финансовых ресурсов покупатель продукции не может сразу рассчитаться с поставщиком. В этом случае поставщик (продавец) предоставляет отсрочку платежа за свой товар и получает от покупателя не деньги, а вексель.

Вексель - ценная бумага, подтверждающая безусловное денежное обязательство должника уплатить в установленный срок указанную сумму денег владельцу векселя (векселедержателю).

Первые векселя использовались еще в середине XII в. в Северной Италии.

Вексель - это, во-первых, свидетельство, закрепляющее право на определенное имущество за тем, кто законно обладает векселем.

Во-вторых, вексель - ценная бумага на предъявителя, а не именной документ. Право на вексель обычно передается с помощью передаточной надписи индоссамента, однако возможна и уступка векселя.

В-третьих, вексель - самостоятельное платежное обязательство, т.е. задолженность по векселю полностью обособилась от непосредственных долговых обязательств, возникающих из товарных поставок, которые являются причиной выставления векселя и приема его к оплате.

Наконец, выставление векселя не может связываться с какими-либо условиями. Вексель это абстрактное обязательство совершить платеж.

Не имеет значения, по какой причине был выставлен вексель и какой вид товарных поставок лежал в основе вексельной сделки.

Вексель имеет силу, если содержит:

наименование документа (слово "вексель" на языке, на котором составлен документ);

безусловное требование выплатить определенную сумму денег;

наименование плательщика по векселю, или трассата;

срок платежа (конкретный день, срок, исчисляемый со дня выдачи);

указание места платежа;

наименование лица, в пользу которого совершается платеж по векселю (ремитента);

дату и указание места выставления векселя;

подпись лица, выставившего вексель (трассанта).

В 1936 г. СССР присоединился к Женевской конвенции, утвердившей Единообразный вексельный закон (ЕВЗ). На основе ЕВЗ ЦИК и СНК СССР в 1937 г. приняли Положение о переводном и простом векселе, действие которого было подтверждено Федеральным законом от 11 марта 1997 г. 48-ФЗ "О простом и переводном векселе".

На основе ЕВЗ построено законодательство многих стран мира - Австрии, Бельгии, Бразилии, Болгарии, Венгрии, Германии, Греции, Дании, Италии, Ирака, Ливана, Люксембурга, Японии, Югославии, Швеции и др.

В Англии, Австралии, Израиле, США, Канаде, ЮАР, на Филиппинах, Кипре и в некоторых других странах вексельное законодательство основано на английском законе о переводных векселях 1882 г., отличном от ЕВЗ. Кроме этого, в некоторых странах (Египет, Иран) вексельное законодательство не соответствует ни ЕВЗ, ни англо-американскому праву.

Законодательство конкретной страны следует учитывать при выписке международных векселей, ибо процедура платежа по ним будет регулироваться нормативными актами той страны, где происходит платеж.

Вексель - это разновидность долгового обязательства, составленного в строго определенной форме, дающего бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан.

Основные характеристики векселя:

- это строго формальный документ, и отсутствие любого из обязательных реквизитов делает его недействительным;

- это безусловное денежное обязательство, так как приказ его оплатить и принятие обязательств по оплате не могут быть ограничены никакими условиями;

- это абстрактное обязательство, так как в его тексте не допускаются никакие ссылки на основание его выдачи;

- предметом вексельного обязательства могут быть только деньги.

Существует следующая классификация векселей:

1. В зависимости от характера движения:

- простой (соло-вексель);

- переводный (тратта).

2. В зависимости от возможности держателя векселя переуступить право получения денег другому

лицу:

- именной ("Платите предприятию");

- ордерный ("Платите предприятию или его приказу любому другому предприятию");

- предъявительский ("Платите предъявителю").

3. В зависимости от формы взыскания дохода по векселю (плата за вексель):

- процентный - в оформлении векселя указывается процент, который должен быть выплачен предъявителю на дату гашения векселя. Если при заполнении векселя процент указан он автоматически становится процентным;

- дисконтный - в этом случае в векселе заложен дисконт при продаже-передаче, т.е. существует разница между ценой реализации и ценой погашения векселя. , 4. В зависимости от срока обращения:

- краткосрочный - со сроком обращения до 3 месяцев;

- среднесрочный - со сроком обращения от 3 месяцев до 1 года;

- долгосрочный - со сроком обращения более года.

4. В зависимости от содержания:

- финансовый вексель - вексель, плательщиками по которому выступают банки и Министерство

финансов РФ. Финансовыми векселями оформляются ссудные сделки в денежной форме;

- товарный (коммерческий) вексель - вексель, используемый для кредитования торговых операций, когда покупатель, не обладая в момент сделки достаточной суммой денег, предлагает продавцу вместо них другое платежное средство - вексель, который может быть как его собственным, так и чужим, но имеющим передаточную надпись;

- фиктивный вексель - вексель, выдача которого не связана с реальным движением ни товарных, ни денежных ценностей. В его основе лежит стремление получить дешевый кредит у третьего лица путем выписки векселей друг на друга (дружеские векселя) или выписки векселей на вымышленных лиц (бронзовые векселя). Это создает фиктивный капитал векселедержателя;

- обеспечительский вексель - вексель, выписываемый для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете должника и не предназначается для дальнейшего оборота.

Если платеж совершается в срок, то вексель погашается, если нет - то должнику предъявляется вексель.

Именно товарные векселя служат основой вексельного оборота.

Особенности товарных векселей:

- товарные векселя могут выпускать юридические лица, расположенные на территории РФ и являющиеся таковыми по действующему законодательству;

- товарные векселя выписываются на бланках единого образца, установленных Минфином РФ;

- товарные векселя используются при расчетах между предприятиями за поставку товаров, выполненные работы и услуги. Товарный вексель представляет собой дополнительное обеспечение кредиторской задолженности;

- сумма, на которую выписывается вексель, отражается в бланке векселя. В бухгалтерском учете товарные векселя учитываются по вексельной сумме, т.е. по номиналу векселя;

- товарный вексель применяется при заключении хозяйственных сделок на срок не более 180 дней.

Основными участниками вексельной сделки являются векселедатель (должник), векселедержатель (владелец векселя) и плательщик. В зависимости от того, кто выступает в качестве плательщика по векселю - сам векселедатель или третье лицо, различают две разновидности векселей: простой и переводный.

Простой вексель - это ценная бумага, содержащая простое, ни чем не обусловленное обязательство векселедателя уплатить определенную денежную сумму в определенный срок и в определенном месте векселедержателю или его приказу.

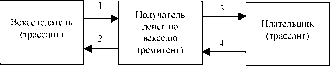

Простой вексель выписывается заемщиком (векселедателем) и содержит обязательство платежа кредитору (векселедержателю), т. е. векселедатель обязуется произвести платеж лично. Процесс обращения простого векселя может быть представлен схемой (рис.

36).

1 - покупатель выдает вексель продавцу;

2 - продавец отгружает товар;

3 - продавец предъявляет вексель к оплате в установленный срок;

4 - покупатель оплачивает поставленный товар - гасит вексель.

Переводный вексель, или тратта, - это ценная бумага, содержащая приказ векселедержателя по отношению к плательщику об уплате указанной в векселе суммы денег третьему лицу.

Переводный вексель выписывается кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы третьему лицу (ремитенту). Процесс обращения переводного векселя схематично изображен на рис.

37. В переводном векселе участвуют три лица, и они имеют следующие названия:

- векселедатель (трассант, кредитор) - лицо, выписавшее вексель и дающее приказ об его оплате;

- плательщик (трассат, должник) по векселю - лицо, которому адресован приказ об оплате векселя;

- получатель денег по векселю (ремитент) - лицо, предъявляющее вексель к оплате и получающее деньги по векселю.

1 - выписка векселедателем переводного векселя;

2 - отгрузка товаров, оказание услуг;

3 - направление векселедержателем переводного векселя плательщику для получения акцепта;

4 - направление акцептованного векселя плательщиком векселедержателю.

Само название "переводный вексель" говорит о том, что обязательства векселедателя переводятся на плательщика.

Обязательство платежа по переводному векселю носит условный характер, т.е. трассант обязуется уплатить в случае, если плательщик не уплатит. Естественно, что для возникновения обязательств по переводному векселю ремитент должен вовремя представить его к акцепту и платежу, так как невыполнение этих условий может быть отнесено к его вине.

Существуют три основных отличия простого и переводного векселя.

1. Простой вексель - это обычная долговая расписка должника, т.е. обещание уплатить по векселю определенную сумму. А переводный вексель - это предложение кредитора должнику уплатить векселедержателю определенную сумму денег.

2. Простой вексель предполагает участие двух лиц - векселедателя (должника) и векселедержателя (кредитора). В переводном векселе участвуют три лица: векселедатель (кредитор по отношению к плательщику по векселю), плательщик по векселю (дебитор) и получатель денег по векселю (кредитор по отношению к векселедателю).

3. В простом векселе векселедатель является плательщиком, поэтому акцепт простого векселя не требуется. В переводном векселе кредитор предлагает своему дебитору оплатить долг не ему, а третьему лицу, поэтому акцепт переводного векселя обязателен.

Формы и реквизиты простого и переводного векселя представлены на рис. 38 и 39.

При использовании векселя в хозяйственной практике следует учитывать двоякую природу векселя.

Во-первых, вексель - это ценная бумага, и, как следствие, он является объектом самостоятельных гражданских прав - его можно продать, внести в залог, внести в уставный капитал и т.п.

Во-вторых, вексель - это документ, удостоверяющий имущественное право требования (право требования платежа).

Поэтому при передаче векселя третьему лицу передается как сам вексель, так и права по нему. Передача векселя оформляется актом передачи, который составляется и подписывается обеими сторонами сделки.

Права по векселю передаются путем совершения на нем передаточной надписи - индоссамента, выполняемой на оборотной стороне векселя или на добавочном листе (аллонже). Лицо, передающее вексель по индоссаменту, называется индоссантом, лицо, получающее вексель по индоссаменту, - индоссатом (индоссатором).

Действие по передаче векселя называется индоссированием (индоссацией).

Возможность передачи векселя с помощью индоссамента увеличивает обращаемость векселя и добавляет к выполняемой им функции средства расчетов функцию средства погашения взаимных долговых обязательств. Погашение обязательств при помощи векселя уменьшает потребность в деньгах.

ПРОСТОЙ ВЕКСЕЛЬ 000000

На сумму _

(цифрами)

Дата, место составления векселя _

Предприятие(лицо) _

(полное наименование

и полный адрес векселедателя) обязуется безусловно уплатить по этому векселю денежную сумму в размере _

(сумма прописью)

непосредственно предприятию (лицу)

ДЛЯ АВАЛЯ

(вексельное поручительство)

За кого выдан: _

Подпись авалиста _

Дата_

(полное наименование и адрес получателя) или по его приказу любому другому предприятию (лицу).

Этот вексель подлежит оплате в следующий срок:

(по предъявлении, во столько-то времени от

предъявления или составления,

в определенный день) Местом платежа является: _

(город, село и т.п.)

Печать Подпись

предприятия руководителей

векселедателя

Руководитель предприятия-

векселедателя _

Главный бухгалтер предприятия векселедателя _

ДЛЯ ИНДОССАМЕНТА

1. Платите приказу

(полное наименование юридического / физического лица, юридический адрес, корреспондентский / расчетный счет)

Подпись индоссанта М. П.

(наименование юридического / физического лица)

2. Платите приказу _

(полное наименование юридического / физического лица, юридический адрес, корреспондентский / расчетный счет)

Подпись индоссанта _

(наименование юридического / физического лица)

М. П.

Место подклейки аллонжа

Рис. 38 Форма простого векселя

и адрес плательщика)

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ 000000 (ТРАТТА)

ДЛЯ АКЦЕПТА (принятие к платежу)

Принял в сумме _

(дата, место составления векселя)

(сумма цифрой)

Прошу предприятие (лицо)

(полное) наименование

Подпись акцептанта

Дата

уплатить по этому векселю денежную сумму

в размере _

(сумма прописью)

непосредственно предприятию (лицу)

(полное наименование и адрес получателя) или по его приказу любому другому предприятию (лицу).

Этот вексель подлежит оплате в следующий срок:

ДЛЯ АВАЛЯ

(вексельное поручительство)

За кого выдан: _

Подпись авалиста _

Дата_

(по предъявлении, во столько-то времени от

предъявления или составления,

в определенный день) Местом платежа является: _

(город, село и т.п.) наименование и адрес векселедателя Наименование Печать Подпись

должности лица, предприятия векселедателя

подписывающего вексель от имени предприятия

ДЛЯ ИНДОССАМЕНТА

1. Платите приказу _

(полное наименование юридического / физического лица, юридический адрес, корреспондентский / расчетный счет)

Подпись индоссанта _

(наименование юридического / физического лица)

М. П.

2. Платите приказу _

(полное наименование юридического / физического лица, юридический адрес, корреспондентский / расчетный счет)

Подпись индоссанта _

(наименование юридического / физического лица)

М. П.

Место подклейки аллонжа

Рис. 39 Форма переводного векселя

Закон не ограничивает круг лиц, которым может передаваться вексель, но при этом частичный индоссамент недействителен.

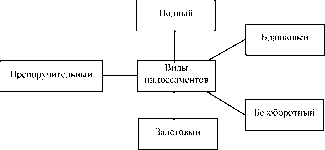

На рис. 40 изображены виды индоссаментов:

- полный (именной) индоссамент - держатель ставит на обороте векселя свою подпись и указывает наименование лица, которому передается право получения денег по векселю;

- бланковый индоссамент - держатель только ставит на обороте векселя свою подпись, в результате чего вексель становится предъявительским документом;

- безоборотный индоссамент - держатель включает в текст индоссамента пометку "без оборота на меня", если он хочет исключить ответственность за платеж по векселю;

- препоручительный индоссамент (форма именного индоссамента с пометкой "на инкассо") -состоит в передаче векселя на инкассо банку с поручением получить по нему платеж от плательщика и обеспечить выполнение всех обязательств по векселю. При инкассировании векселей банк не отвечает за платеж и не несет никакого риска, так как он должен лишь выполнить поручение фирмы-клиента: в срок представить вексель плательщику, получить означенную в нем сумму и передать ее клиенту;

- залоговый индоссамент (форма именного индоссамента с пометкой "в залог") применяется при передаче банку в залог векселей в качестве обеспечения предоставленного им кредита. Векселя принимаются в этом случае в обеспечение не на полную стоимость, а на 60-70% их суммы или меньше, в зависимости от качества векселя.

В отличие от препоручительного индоссамента банк при определенных условиях имеет право удержать часть суммы платежа по векселю в случае, если фирма-клиент не выполняет обязательств по кредиту.

Если индоссамент бланковый, то векселедержатель получает следующие права:

- заполнить бланк своим именем или именем другого лица;

- индоссировать в свою очередь вексель посредством бланка или на имя другого лица;

- передать вексель другому лицу, не заполняя бланка и не совершая индоссамента.

Индоссант отвечает за платеж по векселю в том случае, если основные плательщики оказываются не способны покрыть долги. Все организации, проставляющие индоссамент, несут солидарную ответственность. В случае отказа плательщика оплатить вексель он предъявляется любому индоссанту в любом порядке, последний обязан оплатить и затем имеет к должнику право обратного требования. Это положение не действует, если индоссант снимает с себя ответственность, сделав пометку "без оборота" после передаточной надписи.

Однако такая пометка, как правило, порождает сомнения в надежности векселя и в дальнейшем снижает его ликвидность.

Вексель не может быть индоссирован в том случае, если в строке, определяющей, приказу кого передается вексель (на лицевой стороне), проставлено "не приказу" или если вексель уже был опротестован.

Аваль векселя - вексельное поручительство, форма финансового поручительства, по которому третья сторона (обычно банк) гарантирует платеж по векселю. Аваль может быть распространен на всю сумму векселя или на определенную его часть.

Аваль оформляется на лицевой стороне векселя или на дополнительном документе, к нему прилагаемом, - аллонже. Он выражается обычно словами "аваль", "считать за аваль" и подписывается тем, кто выдает аваль.

В качестве аваля можно рассматривать одну лишь подпись, поставленную на лицевой стороне векселя, если только она не является подписью плательщика или векселедателя.

Аваль может обеспечить выполнение вексельного обязательства со стороны любого лица, несущего ответственность по векселю, - векселедателя, акцептанта, индоссанта. Поэтому в авале должно быть указано, за чей счет он дан.

При отсутствии такого указания он считается данным за счет векселедателя.

После оплаты векселя авалист приобретает права, вытекающие из переводного векселя. Аваль увеличивает надежность векселя и тем самым способствует вексельному обращению.

Плательщик принимает на себя обязательство оплатить переводный вексель в срок посредством акцепта. Переводный вексель до наступления срока платежа может быть предъявлен векселедержателем для акцепта плательщику по месту его жительства.

В переводном векселе векселедатель может установить, что вексель должен быть предъявлен к акцепту с назначением или без назначения срока. Однако он может запретить в векселе предъявление его к акцепту в тех случаях, когда:

- вексель подлежит оплате у третьего лица или в ином месте, чем место жительства плательщика;

- вексель подлежит оплате через определенный срок по предъявлении.

Векселедатель может также обусловить, что предъявление к акцепту не может иметь место ранее назначенного срока.