Идеальная модель управления

Таким образом, политика управления оборотным капиталом должна основываться на компромиссе между риском потери ликвидности и эффективностью работы. Это сводиться к решению двух важнейших задач:

- обеспечение платёжеспособности;

- обеспечение приемлемого объёма, структуры и рентабельности активов.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности, состоянием оборотных средств и источников их покрытия связан с оценкой различных видов риска. В теории финансового менеджмента принято различать два вида риска: левосторонний риск и правосторонний риск.

Левосторонний риск обусловлен возможностью потери ликвидности из-за изменений в текущих активах. Поскольку активы размещаются в левой части баланса, риск называется левосторонним.

К числу явлений, порождающих левосторонний риск, следует отнести:

- недостаточность денежных средств;

- чрезмерную дебиторскую задолженность;

- недостаточность производственных запасов;

- излишний объем текущих активов.

Правосторонний риск связан с изменениями в обязательствах (пассивы размещаются в правой части баланса).

К числу явлений, потенциально несущих в себе правосторонний риск, следует отнести:

- высокий уровень кредиторской задолженности;

- неудачное сочетание между краткосрочными и долгосрочными источниками заёмных средств (краткосрочные заёмные средства повышают уровень риска больше, чем долгосрочные);

- слишком большую долю долгосрочного заёмного капитала.

Существуют различные способы управления риском. К числу наиболее распространенных следует отнести следующие три способа.

1. Минимизация краткосрочной кредиторской задолженности. Это снижает вероятность потери ликвидности, но требует привлечения долгосрочных источников и собственного капитала для финансирования большей части оборотного капитала.

2. Минимизация совокупных издержек финансирования. В этом случае основной источник финансирования - дешёвая краткосрочная кредиторская задолженность.

Вероятность невыполнения обязательств здесь увеличивается.

3. Максимизация полной стоимости фирмы. Здесь любые решения в области управления оборотным капиталом, способствующие повышению цены предприятия, считаются целесообразными.

Как уже говорилось ранее, ликвидность и приемлемая эффективность текущих активов в значительной степени определяются величиной чистого оборотного капитала. Если исходить из того, что краткосрочные обязательства не могут быть источником покрытия основных средств, то становится очевидным следующий диапазон изменения чистого оборотного капитала (ОК): [0 ч некоторая максимальная величина (М)].

При ОК=0 риск потери ликвидности максимален. При ОК=М риск равен 0. Теоретически значение М может быть достигнуто при отсутствии краткосрочной кредиторской задолженности.

В зависимости от отношения финансового менеджера к выбору источника финансирования текущих активов, различают четыре модели поведения:

- идеальная;

- агрессивная;

- консервативная;

- компромиссная.

Сущность каждой из них будет рассматриваться ниже. Для удобства вводятся следующие обозначения (рис. 22):

ВА - внеоборотные активы;

ТА - текущие активы;

НЧ - постоянная (неизменная) часть текущих активов;

МЧ - переменная (меняющаяся) часть текущих активов;

КЗ - краткосрочная кредиторская задолженность (краткосрочные обязательства);

ДЗ - долгосрочный заёмный капитал;

СК - собственный капитал;

ДП - долгосрочные пассивы;

ОК - чистый оборотный капитал.

Очевидны равенства:

ТА = НЧ + МЧ ДП = СК + ДЗ ОК = ТА - КЗ

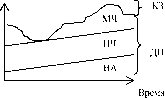

Идеальная модель управления

Здесь проявляется стремление согласовать сроки существования активов и используемых для их покрытия обязательств по группам. Очевидно, что в этом случае ОК = 0. На практике подобная ситуация практически не встречается. Ликвидность такой модели крайне низка.

При неблагоприятных условиях для того, чтобы рассчитаться с кредиторами, предприятию может потребоваться продать часть основных средств.

Суть стратегии заключается в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов. Базовое балансовое уравнение имеет вид:

ДП = ВА

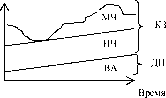

Агрессивная модель управления

В этом случае долгосрочные пассивы служат источником покрытия внеоборотных активов и постоянной части текущих активов, т.е. того минимума, который необходим для осуществления хозяйственной деятельности. Здесь ОК=НЧ.

Переменная часть текущих активов покрывается краткосрочной кредиторской задолженностью.

С точки зрения ликвидности эта модель также связана со значительным риском, так как ограничиваться лишь минимумом текущих активов опасно. Базовое балансовое уравнение имеет вид:

ДП = ВА + НЧ

Статистическое представление

Динамическое представление

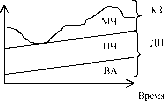

Консервативная модель управления

Здесь переменная часть текущих активов также покрывается долгосрочными пассивами. Краткосрочная кредиторская задолженность отсутствует.

Нет риска потери ликвидности. Чистый оборотный капитал равен текущим активам (ОК = ТА). Базовое балансовое уравнение имеет вид:

ДП = ВА + НЧ + МЧ

Статистическое представление

Динамическое представление

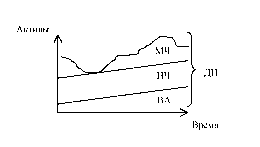

Компромиссная модель управления

Эта наиболее реальная модель

Здесь внеоборотные активы, постоянная часть текущих активов и примерно половина переменной части текущих активов покрываются долгосрочными пассивами.

Имеет место соотношение:

ОК = НЧ = 0,5 МЧ

Иногда предприятие может иметь излишек текущих активов, что отрицательно влияет на прибыль. Однако это следует рассматривать как плату за поддержание риска потери ликвидности на приемлемом уровне. Базовое балансовое уравнение:

ДП = ВА + НЧ + 0,5 МЧ

Статистическое представление

| МЧ | КЗ |

| ДЗ | |

| НЧ | |

| СК | |

| ВА |

Активы

Литература

[2] стр. 256- 271; [3] стр. 337 - 342; [8] стр.

307- 336; [22] рр. 635 - 645.

БЕЗНАЛИЧНЫЕ РАСЧЕТЫ СУЩНОСТЬ, ВИДЫ И ПРИНЦИПЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Подавляющее большинство расчетов между фирмами осуществляется в безналичном порядке, путем перечисления средств со счета плательщика на счет их получателя, а также путем зачета взаимных требований. Предпринимательские фирмы хранят свои денежные средства на счетах в банке, куда поступают все причитающиеся им платежи и откуда перечисляются средства по обязательствам фирмы.

Безналичные расчеты по сравнению с налично-денежными сокращают издержки обращения, так как в данном случае отпадает необходимость в перевозке и хранении наличных денег.

Порядок осуществления безналичных расчетов фирмами регулируется письмом ЦБ РФ от 9 июля 1992 г. 14 "О введении в действие положения о безналичных расчетах в Российской Федерации" (в ред. телеграммы ЦБ РФ от 2 октября 1992 г. 218-92; писем ЦБ РФ от 19 мая 1993 г. 37, от 15 марта 1996 г. 255; указаний ЦБ РФ от 24 декабря 1997 г. 95-У, от 26 декабря 1997 г. 105-У) и Положением о безналичных расчетах в Российской Федерации (в ред. письма ЦБ РФ от 19 мая 1993 г. 37; указаний ЦБ РФ от 24 декабря 1997 г. 95-У, от 26 декабря 1997 г. 105-У), Гражданским кодексом РФ.

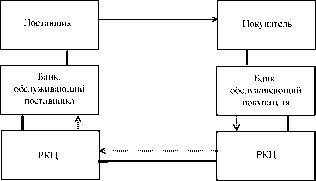

В соответствии с действующим законодательством расчеты между предприятиями осуществляют банки и небанковские кредитные организации. Поскольку получателя и плательщика обслуживают в большинстве случаев разные банки, то имеет значение характер взаимоотношений между банками. Организация расчетов в этом случае возложена на расчетно-кассовые центры (РКЦ), созданные ЦБ РФ по территориальному принципу.

На рис. 27 приведена схема организации безналичных расчетов с использованием РКЦ.

В настоящее время в большинстве случаев расчеты осуществляются через РКЦ, для проведения расчетов каждому учреждению i банка в РКЦ открывается корреспондентский счет на соответствующем балансовом счете. На таком счете банк хранит свои собственные средства, а РКЦ осуществляет безналичные расчеты клиентов и самого банка.

Порядок взаимоотношений по организации расчетов регулируется законодательными и нормативными документами и договором о корреспондентских отношениях, заключенным между банком и РКЦ.

Расчеты между РКЦ по расчетным операциям фирм - клиентов банков производятся через счета МФО (межфилиальные обороты), которые имеются у каждого РКЦ.

Расчеты между клиентами одного банка производятся путем списания или зачисления средств по счетам клиентов, минуя корреспондентский счет банка.

Особенностью расчетов через РКЦ является то, что при отсутствии средств на корреспондентском счете банка в РКЦ его клиент не сможет произвести платеж даже при наличии у него средств на счете в банке. Кроме этого, недостатком расчетов через РКЦ является появление в отношениях между банками и их клиентами дополнительного звена - РКЦ, что усложняет расчеты.

Подкрепление корреспондентских счетов осуществляется посредством зачисления на них средств, поступающих в адрес учреждений банков, и за счет межбанковских кредитов. В случае образования дебетового сальдо по корреспондентскому счету банк уплачивает проценты, начисляемые на сумму ежедневного дебетового сальдо.

движение продукции движение платежных документов движение денег

Рис. 27 Схема организации безналичных расчетов с участием РКЦ

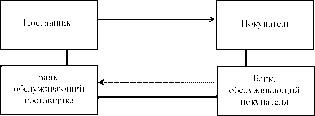

Ускорению расчетов и нормализации денежного оборота способствует открытие банками друг у друга корреспондентских счетов на основе межбанковских соглашений, в этом случае устраняется такое звено, как РКЦ. Схема организации безналичных расчетов, работающая в этом случае, приведена на рис.

28.

движение продукции движение платежных документов движение денег

Рис. 28 Схема организации безналичных расчетов без участия РКЦ

Корреспондентские счета открываются банками на основе договора о корреспондентских отношениях, в которых определяются условия функционирования этих счетов. Большинство операций по таким счетам осуществляется бесплатно. В то же время по кредитовым остаткам средств на счете начисляются проценты, размер которых тем выше, чем выше сумма остатка.

Также подлежат оплате налично-денежные операции на счете.

Банки могут производить расчеты путем зачета взаимных требований, организовывать свои расчетные центры для совершения расчетов обслуживаемой клиентуры, проводить в них зачетные операции взаимных требований предприятий, а также открывать, как отмечалось выше, корреспондентские субсчета в других банках для расчетов своих клиентов. Сальдо взаимных платежей должно погашаться переводом средств по корреспондентским счетам этих банков, а также в РКЦ ЦБ РФ.

Осуществление безналичных расчетов происходит с использованием расчетных документов. В соответствии с Положением о безналичных расчетах в Российской Федерации при безналичных расчетах допускается использование следующих расчетных документов: платежных поручений; чеков; аккредитивов; платежных требований-поручений.

Расчетные документы должны соответствовать требованиям установленных стандартов и содержать:

- наименование расчетного документа;

- номер расчетного документа, число, месяц, год его выписки;

- номер банка плательщика, наименование банка плательщика (вместо наименования банка плательщика в тексте документа может быть проставлено и его фирменное обозначение);

- наименование плательщика, номер его счета в банке;

- наименование получателя средств, номер его счета в банке, наименование банка получателя (за исключением чека), номер банка - получателя средств;

- назначение платежа (в чеке не указывается) одновременно с текстовым наименованием допускается проставление кодового обозначения назначения платежа;

- сумму платежа, обозначенную цифрами и прописью;

- на первом экземпляре - подписи руководителя фирмы независимо от способа изготовления расчетного документа, на первом экземпляре поручения проставляется также оттиск печати.

Расчетные документы принимаются банком к исполнению при наличии подписей должностных лиц, имеющих право подписи для совершения расчетно-денежных операций по счетам в банке. Расчетные документы принимаются банками к исполнению независимо от их суммы.

Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа (документа, переданного по факсу).

Все безналичные расчеты, осуществляемые фирмами, можно разделить на две группы:

- расчеты по обязательствам предприятия перед бюджетом, внебюджетными фондами и другие подобные платежи;

- расчеты по товарным операциям и хозяйственным договорам.

Платежи в бюджет и внебюджетные фонды производятся, как правило, посредством платежных поручений.

Расчеты же по товарным операциям и хозяйственным договорам достаточно разнообразны и их можно классифицировать по различным признакам.

1. Относительно факта свершения сделки (отгрузки продукции, товаров и т.п.):

- предварительная или авансовая оплата продукции;

- оплата по факту свершения сделки;

2. С точки зрения условий оплаты сделки:

- акцептная форма расчетов;

- безакцептная форма расчетов;

- аккредитивная форма расчетов;

- плановые платежи;

- зачет взаимной задолженности (взаиморасчеты).

В настоящее время безакцептное (без согласия предприятия) списание средств с расчетного счета плательщика производится в соответствии с действующим законодательством в следующих случаях:

- штрафные санкции к предприятию со стороны налоговых органов и внебюджетных фондов;

- штрафные санкции к предприятию по решению суда;

- оплата железнодорожных тарифов, электроэнергии, водоснабжения и т.п.;

- оплата услуг банка за расчетно-кассовое обслуживание.

При расчетах между предприятиями и организациями по хозяйственным договорам безакцептная форма расчетов в настоящее время не применяется.

3. По используемым платежным средствам:

- без использования платежных средств (расчет платежными требованиями, платежными требованиями-поручениями);

- чековая форма расчетов;

- вексельная форма расчетов.

4. По источникам средств, привлекаемым для финансирования сделки:

- за счет собственных средств предприятия;

- за счет кредитов и других заемных средств;

- за счет средств клиента (при посреднической деятельности).

В зависимости от этих видов расчетов плательщик и получатель выбирают одну из существующих форм безналичных расчетов. Формы расчетов - это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций.

Безналичные расчеты осуществляются в различных формах. Каждая из них имеет специфические особенности характера и движения расчетных документов. В соответствии с действующим законодательством в современных условиях используются следующие формы безналичных расчетов:

- платежные поручения;

- платежные требования-поручения;

- аккредитивы;

- чеки;

- векселя;

- расчеты по инкассо.

Как уже было сказано, формы расчетов между фирмами определяются ими самими в хозяйственных договорах.

Из-за резкого ухудшения договорной и расчетной дисциплины со второй половины 1992 г. были отменены расчеты платежными требованиями, которые ранее составляли около половины платежного оборота. Эти расчеты вновь обрели законный статус с 1 июля 1994 г. в соответствии с Указом Президента РФ от 23 мая 1994 г. 1005 "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве".

Формы расчетов между поставщиком и плательщиком определяются договором, соглашением или иной договоренностью. Плательщик несет ответственность за своевременную оплату поставленной продукции.

В договоре между поставщиком и покупателем определяются санкции за просрочку в оплате.

Принципы организации безналичных расчетов это основополагающие начала их осуществления. Соблюдение принципов предпринимательскими фирмами и банками позволяет обеспечить соответствие безналичных расчетов предъявляемым к ним требованиям своевременности, надежности, эффективности.

При осуществлении безналичных расчетов соблюдаются следующие основные принципы:

Первый принцип - правовой режим осуществления безналичных расчетов. Этот принцип требует, чтобы поведение участников расчетных взаимоотношений соответствовало нормам права, правовой ответственности.

Основные законодательные источники регулирования безналичных расчетов: Гражданский кодекс РФ, в основном это глава 45 "Банковский счет" и глава 46 "Расчеты", в которых упорядочены вопросы организации безналичных расчетов применительно к рыночным условиям хозяйствования; Арбитражный процессуальный кодекс; специальные законодательные и подзаконные акты, основные из которых уже были перечислены ранее.

Второй принцип - осуществление безналичных расчетов по банковским счетам, которые открываются клиентам для хранения и перевода денежных средств. Необходимая предпосылка осуществления безналичных расчетов - это наличие банковских счетов как у фирм-поставщиков, так и у фирм-покупателей.

Третий принцип - свобода выбора форм безналичных расчетов предпринимательскими фирмами в процессе осуществления производственно-хозяйственной деятельности. Независимо от форм собственности и характера деятельности фирм за ними остается право свободного выбора форм расчетов и закрепления их в хозяйственных договорах с контрагентами.

Ограничение свободы выбора со стороны банка не допускается.

Четвертый принцип - наличие согласия плательщика на совершение платежа по его банковскому счету, т. е. перечисление средств по счетам фирм осуществляется по поручению плательщика или с его согласия (акцепта). Это дает возможность предприятию-покупателю контролировать выполнение поставщиком основных условий договора, нарушение которых может вызвать частичный или полный отказ от акцепта платежа.

Данный принцип реализуется применением соответствующего платежного инструмента, например чека, платежного поручения, простого векселя, свидетельствующего о распоряжении фирмы на списание средств, или специального акцепта платежных документов, выписанных получателями платежа, например платежных требований-поручений, переводных векселей.

Однако законодательством, регулирующим осуществление безналичных расчетов в России, предусмотрены случаи бесспорного списания средств со счета плательщика на основании исполнительных и приравненных к ним документов.

Пятый принцип - осуществление платежей с расчетного счета в пределах имеющихся на нем средств. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений от фирмы и других документов на списание (календарная очередность).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для расчетов по выплате выходных пособий и оплате труда лицам, работающим по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

- по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ и Государственный фонд занятости РФ);

- по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- по другим платежным документам в порядке календарной очередности.

Шестой принцип - срочность платежа. Значение этого принципа заключается в том, что средства, непрерывно расходуемые на производство товаров, оказание услуг, должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными хозяйственными договорами.

Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном итоге - к платежному кризису предпринимательской фирмы.

Принцип срочности касается не только времени оплаты счетов за товары, услуги и работы, но и составной части этого периода - времени выполнения банками услуг по проведению расчетных операций по счетам фирм-клиентов. Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета.

Списание денежных средств со счета осуществляется банком на основании распоряжения фирмы. Без распоряжения списание денежных средств допускается по решению суда.

Седьмой принцип - списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Восьмой принцип - контроль всех участников безналичных расчетов за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. Каждая предпринимательская фирма одновременно является и покупателем, и продавцом. Будучи покупателем, фирма контролирует своевременность и правильность исполнения своих обязательств перед поставщиками в соответствии с договорами для обеспечения нормальных хозяйственных связей со своими контрагентами. Будучи поставщиком производимой продукции, фирма в целях увеличения выручки контролирует своевременность платежей в свою пользу для того, чтобы избежать образования безвозвратных долгов, потерь крупных сумм, возникновения внеплановых отсрочек платежей.

Своевременный контроль позволяет предотвратить неисполнение обязательств как своих, так и контрагентов.

Банки, выступая посредниками между продавцами и покупателями, осуществляют контроль за соблюдением ими установленных правил расчетов. В интересах обслуживаемых клиентов и с целью поддержания устойчивой кредитоспособности фирм банки могут принимать на себя весь контроль за осуществлением расчетов.

Девятый принцип - принцип имущественной ответственности за соблюдение договорных условий. Данный принцип заключается в том, что нарушения договорных обязательств в области безналичных расчетов влекут за собой возможность применения гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (ГК РФ, гл.

25, ст. 395).

Гражданский кодекс РФ предусматривает ответственность за неисполнение денежного обязательства. За пользование чужими средствами предусматривается уплата процентов.

Взаимоотношения фирмы с банком

Безналичный платежный оборот фирмы характерен тем, что полностью проходит через кредитные организации, так как осуществление любой фирмой своей основополагающей финансовой функции -обслуживание платежей и расчетов - невозможно без банков. Даже элементарные финансовые трансакции по осуществлению движения наличных денег, принадлежащих фирме, невозможны без их инкассации -сдачи наличности в обслуживающий фирму банк.

Основные банковские услуги, которые необходимы предпринимательской фирме в процессе осуществления производственно-хозяйственной деятельности, можно свести к следующим.

1. Обеспечение безналичных расчетов предприятия путем зачисления на его расчетный счет в банке поступающих денежных средств (в основном в виде выручки от реализации продукции) и платежей предприятия другим фирмам (в основном в виде оплаты приобретаемых товаров и услуг) и организациям (в основном в виде платежей в бюджет и всевозможные фонды).

Качество работы банка по этим операциям оценивается по скорости обработки платежных документов предприятия и зачисления поступающих ему денег на его расчетный счет.