ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

2. Обеспечение удобного способа выплаты заработной платы работникам фирмы. Возможны два основных способа выплаты:

- путем получения наличных денег в кассе банка и последующей их выплаты работникам через кассу предприятия;

- путем безналичного перечисления заработной платы работников на их лицевые счета в банке.

Конечно, для предпринимательской фирмы оптимальным является второй вариант, так как он

экономит время управленческого персонала и сокращает риск потери денег. Особенно удобна такая форма оплаты труда, если банк, который обслуживает фирму, имеет подразделение для работы с физическими лицами и не требует поэтому дополнительной оплаты услуг по перечислению денег с расчетного счета фирмы на лицевые счета работников.

3. Обеспечение выдачи наличных средств (на зарплату, хозяйственные расходы, командировки).

При выборе обслуживающего банка целесообразно ориентироваться на следующие данные,

периодически публикуемые в средствах массовой информации:

- рейтинги надежности банков;

- перечни наиболее крупных банков.

Целесообразно выбирать банк из числа наиболее крупных (как минимум входящих в первую сотню российских банков) и имеющих достаточно высокий рейтинг надежности. При этом следует сопоставить оценки предварительно намеченных вами банков в различных рейтинговых таблицах и обратить особое внимание на динамику этих рейтингов.

Целесообразно иметь расчетный счет в головном учреждении банка, а не в филиале или отделении, так как в последнем случае появляется многоступенчатость и замедляется процесс расчетов.

Международная финансовая практика выработала ряд рекомендаций по выбору надежного банка с помощью следующих критериев:

- величина уставного капитала банка;

- срок работы на финансовом рынке;

- наличие банковской лицензии;

- место в рейтинге;

- наличие в списках клиентов крупных компаний;

- соблюдение обязательных нормативов, установленных ЦБ.

Кроме этого, при выборе банка предпринимательской фирме важно учитывать следующие моменты:

- устойчивое финансовое положение банка, длительный срок работы на финансовом рынке;

- большое разнообразие банковских услуг;

- знание банком фирмы, особенностей ее деятельности, отрасли, в которой она функционирует;

- способность давать полезные деловые рекомендации;

- предложение различных способов получения денежных средств, как наличных (кассовое обслуживание фирмы), так и безналичных с низкими трансакционными издержками;

- закрепление за фирмой постоянного банковского служащего, занимающегося вопросами ее кредитования;

- удобное для фирмы месторасположение банка;

- величина платы за оказываемые услуги;

- возможность получения кредита в банке;

- возможность воспользоваться услугами банка для работы с временно свободными средствами предприятия на финансовом рынке с целью получения дополнительной прибыли от внереализационных операций.

Расширение самостоятельности отечественных фирм при совершении внешнеэкономических операций существенно повысило требования к банкам, обслуживающим эти операции. В данном случае при выборе банка необходимо учитывать его способность эффективно осуществлять наиболее важные валютные операции. В свою очередь банк проверяет надежность фирмы, и в том случае, если взаимная оценка

удовлетворяет обе стороны, заключается договор между фирмой и банком на банковское обслуживание.

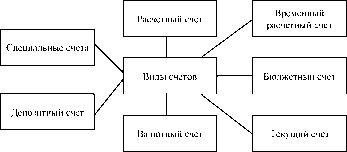

Фирма по действующему законодательству РФ имеет право на открытие одного или нескольких счетов как в одном банке, так и в нескольких. Ниже перечислены счета, которые фирма открывает в банках для проведения безналичных расчетов.

Наглядно эти счета изображены на рис. 29.

1. Расчетные счета предназначены для осуществления текущих платежей по распоряжению фирмы и зачисления поступлений денежных средств в адрес предприятия. Расчетные счета используются фирмами для зачисления выручки от реализации продукции (работ, услуг), учета своих доходов от внереализационных операций, сумм полученных кредитов и иных поступлений, осуществления расчетов с поставщиками, бюджетом по налогам и приравненных к ним платежам, с рабочими и служащими по заработной плате и другим выплатам, включаемым в фонд потребления, с банками по полученным кредитам и процентам по ним, а также для платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке.

Количество расчетных счетов, открываемых предприятию различными банками, законодательно не ограничено. Однако, если предприятие является недоимщиком по платежам в бюджет, то оно должно выбрать по своему усмотрению один счет (так называемый "счет недоимщика"), на который должны аккумулироваться все суммы, поступающие в адрес этого предприятия во все другие банки.

Для открытия расчетного счета требуется разрешение налоговой инспекции, которое выдается по заявлению предприятия.

2. Текущие счета открываются для некоммерческих учреждений и коммерческих организаций, не являющихся юридическими лицами, например, филиалов. Перечень операций по текущему счету ограничен, а распоряжаться средствами можно лишь в строгом соответствии с утвержденной сметой.

Как правило, с текущего счета выдаются наличные деньги на выплату заработной платы и на другие виды оплаты труда, на командировочные расходы, а также на цели, связанные с хозяйственной деятельностью филиала.

Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Текущие счета открываются также общественным организациям, благотворительным фондам и другим организациям, не связанным с предпринимательской деятельностью.

3. Специальные счета применяются для хранения средств строго целевого назначения.

4. Валютные счета предназначены для осуществления расчетов в иностранной валюте. Эти счета открываются в банках, имеющих лицензию ЦБ РФ на ведение валютных операций.

Счета могут открываться в любой из свободно конвертируемых валют, на каждый вид валюты - отдельный счет.

В соответствии с валютным законодательством предприятию открывается транзитный счет, на который предварительно зачисляется валютная выручка. С этого счета предприятие в обязательном порядке продает на внутреннем рынке законодательно установленный процент валютной выручки по курсу ЦБ РФ (на 1 января 2000 г. - до 75%), остаток валютной выручки с транзитного счета зачисляется на валютный счет предприятия.

Для открытия валютного счета в банк представляются те же документы, что и для открытия расчетного счета; но, если валютный счет открывается в том же банке, где у фирмы открыт расчетный счет, достаточно лишь заявления на открытие валютного счета.

5. Бюджетный счет обычно имеют фирмы и организации, получающие средства из бюджета и при условии, что эти средства имеют строго целевое назначение.

6. Депозитный счет открывается фирмам, делающим в банке вклад временно свободных денежных средств на определенный срок под определенный процент. Формирование средств на депозитных счетах юридических лиц осуществляется, как правило, путем перечисления соответствующих сумм с их расчетных и текущих счетов.

7. Временный расчетный счет открывается фирмой для проведения операций по зачислению первоначальных взносов учредителей фирмы в уставный фонд и лиц, участвующих в подписке на акции.

Каждая фирма, состоящая на учете в налоговом органе, обязана в срок до 20-го числа месяца, следующего за отчетным периодом, представлять сведения о расчетных (текущих счетах), а также валютных, ссудных, депозитных и других счетах в банках и иных кредитных организациях, действующих на территории РФ.

Предпринимательские фирмы вправе открывать счета в любом банке по месту их регистрации или в банке вне места своей регистрации с согласия последнего.

Набор счетов определяется самой фирмой в зависимости от решаемых ею задач. Порядок открытия счетов не имеет принципиального различия и сводится к представлению в выбранный фирмой банк следующего набора документов:

- заявление на открытие счета, подписанное руководителем и главным бухгалтером фирмы. При отсутствии в штате должности главного бухгалтера заявление может быть подписано руководителем фирмы;

- нотариально заверенные копии учредительных документов;

- свидетельство о государственной регистрации фирмы;

- документ, подтверждающий постановку на учет в органах государственной налоговой службы РФ;

- справка о постановке на учет в органах государственной статистики;

- нотариально заверенная карточка с образцами подписей руководителей фирмы и оттиском печати.

Карточка с образцами подписей предоставляется в учреждение банка в двух экземплярах. Право первой подписи принадлежит руководителю фирмы, которой открывается счет, а также должностным лицам, уполномоченным руководителем.

Право второй подписи - главному бухгалтеру и уполномоченным им лицам. Право первой подписи не может быть предоставлено главному бухгалтеру фирмы и другим лицам, имеющим право второй подписи.

Открытие банком счета клиенту и предоставление ему услуг по расчетно-кассовому обслуживанию осуществляется на основе заключения банком и клиентом договора банковского счета. В нем определяются условия расчетного обслуживания фирмы банком:

- перечень услуг, оказываемых банком фирме-клиенту;

- взаимная ответственность сторон;

- размер комиссионного вознаграждения, который определяется в каждом конкретном случае исходя из себестоимости совершаемых операций и обеспечения необходимого уровня рентабельности.

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться ими. Банк не может определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

При заключении договора банковского счета предприятию открывается счет в банке на условиях, согласованных сторонами. Банк не может отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, учредительными документами банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ либо вызван отсутствием у банка возможности принять на банковское обслуживание, либо допускается законом или иными правовыми актами.

В заключаемом договоре стороны вправе предусмотреть любую из установленных банковскими правилами и законодательством РФ форм безналичных расчетов: платежными поручениями, аккредитивами, чеками и т.д. Платежи производятся по поручению плательщика или с его согласия (акцепта).

Списание средств со счетов фирм в безакцептном порядке, т.е. без их согласия, производится: по исполнительным и приравненным к ним документам; по распоряжениям взыскателей в случаях бесспорного

списания средств.

Исполнительными и приравненными к ним документами, на основании которых производится списание средств в бесспорном порядке, являются:

- распоряжения органов арбитражного суда;

- исполнительные листы, выданные судами;

- исполнительные надписи, совершенные нотариусами;

- распоряжения финансовых и налоговых органов в пределах их компетенции;

- не оплаченные в срок платежные требования, акцептованные плательщиком;

- платежные требования, оплачиваемые в безакцептном порядке.

Банк принимает к исполнению поручение фирмы-клиента на перечисление сумм при наличии необходимых средств на счете. Платежи производятся за счет собственных средств фирмы, а в отдельных случаях - за счет кредита обслуживающего банка.

Платежные поручения по уплате налогов в бюджет и отчислений во внебюджетные фонды исполняются в первоочередном порядке. Остальные поручения осуществляются в порядке их поступления.

Банку запрещается задерживать исполнение поручений фирмы и использовать неперечисленные суммы налогов в качестве кредитных ресурсов.

Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о предприятии. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим предприятиям и их представителям.

Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, предусмотренных законом. В случае разглашения банком сведений, составляющих банковскую тайну, предприятие, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Справки по операциям и счетам юридических лиц могут выдаваться им самим, их вышестоящим органам, органам арбитражного суда, аудиторским организациям, а также финансовым и налоговым органам по вопросам налогообложения.

Фирма-клиент обязана представлять обслуживающему банку необходимую бухгалтерскую и статистическую отчетность в порядке и сроки, установленные законодательством РФ и инструкциями ЦБ РФ. В необходимых случаях банк может потребовать от фирмы помимо бухгалтерского отчета заключения аудитора о достоверности баланса.

В связи с тем, что расчетно-кассовое обслуживание клиентов осуществляется банками на платной основе, в договоре предусмотрена оплата клиентом этих услуг банка. Плата за расчетно-кассовое обслуживание может взиматься банком за каждый предъявленный фирмой платежный документ или в процентном отношении от сумм безналичного и налично-денежного оборота.

Банки обычно устанавливают тарифы за совершение операций по расчетно-кассовому обслуживанию фирм. Как правило, предпринимательские фирмы оплачивают получение наличных денег, выплаты с аккредитива, выдачи дубликатов и копий документов и справок и некоторые другие услуги банка.

В договор также включается размер процентной ставки, уплачиваемой банком за минимальный или средний остаток средств, находящихся на счете клиента.

Ограничение прав предприятия на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом.

Важным является выделение в договоре ответственности обеих сторон за невыполнение взятых на себя обязательств. Так, в случаях несвоевременного зачисления на счет поступивших клиенту средств или необоснованного списания средств банком или невыполнении банком указаний о перечислении денежных средств со счета он несет финансовую ответственность перед клиентом.

Каждая предпринимательская фирма должна знать состояние своего расчетного счета и операции, совершаемые на нем банком. В этих целях банк должен направлять фирме выписки из ее расчетного счета, в которых отражаются ежедневные операции по приходу и расходу средств. Получив выписку, фирма обязана проверить правильность записей на расчетном счете и при обнаружении ошибки в записях должна сообщить об этом обслуживающему банку, и банк должен внести исправительные записи.

При отсутствии возражений в течение 5 дней со дня получения фирмой выписки совершенные операции по счету и остаток средств на счете, выведенный банком, считаются подтвержденными.

Клиент вправе досрочно и в одностороннем порядке расторгнуть договор банковского счета на основании своего заявления. Банк вправе расторгнуть досрочно договор в судебном порядке в следующих случаях:

- если в течение месяца после получения клиентом соответствующего предупреждения банка остаток денежных средств на его счете будет ниже минимального размера;

- при отсутствии в течение года расчетных операций по этому счету.

В случае изменения наименования или подчиненности фирмы она представляет в банк в течение месяца заявление и копию решения об изменении. При реорганизации фирмы в банк для переоформления ее счета представляются те же документы, что и для открытия счета.

По решению правоохранительных органов - суда, арбитражного суда, налоговой полиции, прокуратуры и государственной налоговой инспекции - счет фирмы может быть арестован, а операции по нему приостановлены.

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Расчеты платежными поручениями

Платежное поручение представляет собой поручение фирмы обслуживающему банку о перечислении определенной суммы со своего счета на счет другой фирмы. Платежные поручения действительны в течение 10 дней со дня выписки, при этом день выписки в расчет не принимается.

Принимается платежное поручение к исполнению только при наличии средств на счете фирмы-плательщика, если иное не оговорено между банком и владельцем счета.

Поручения исполняются банком с соблюдением очередности списания денежных средств со счета. Банк, принявший платежное поручение плательщика, обязан перечислить соответствующую денежную сумму банку получателя средств для ее зачисления на счет лица, указанного в поручении, в установленный срок.

Банк может привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении клиента. Банк незамедлительно информирует плательщика по его требованию об исполнении поручения.

Платежные поручения представляются в банк на бланке установленной формы. В платежном поручении предусмотрено указание следующих реквизитов:

- по плательщику и получателю средств - идентификационного номера налогоплательщика (ИНН), наименования и номера счета в кредитной организации (филиале) или подразделении расчетной сети Банка России;

- по кредитным организациям - их наименования и места нахождения, банковского идентификационного кода (БИК) и номера счета для проведения расчетных операций.

ИНН присваивается органами Министерства РФ по налогам и сборам при постановке налогоплательщиков на учет в налоговом органе и указывается в платежном поручении во всех случаях, когда он присвоен плательщику (получателю) денежных средств.

Для филиала кредитной организации, который не имеет БИК, указывается БИК головной кредитной организации или другого филиала этой кредитной организации, через который филиал осуществляет расчеты, в этом случае вместе с наименованием филиала указывается наименование и место нахождения головной кредитной организации или того филиала, чей БИК указан.

Номера счетов плательщика и получателя денежных средств, а также номера счетов банков фирмы-плательщика и фирмы-получателя, по которым проводятся расчетные операции, проставляются в соответствующих полях платежного поручения. Значение реквизита "Вид платежа" указывается прописью: "почтой", "телеграфом", "электронно".

Платежные поручения используются в следующих случаях:

- предварительная (авансовая) оплата продукции, товаров и услуг;

- оплата по факту отгрузки продукции;

- плановые платежи;

- оплата с отсрочкой платежа;

- перечисление средств отдельным гражданам (заработной платы, алиментов);

- перечисление налогов и других платежей в бюджет и внебюджетные фонды.

Плановые платежи как форма безналичных расчетов применяются в следующих случаях:

- контрагентов договора не устраивают ни предоплата, ни оплата по факту;

- сделка реализуется в течение длительного периода, и оплата ее осуществляется в течение этого периода, как правило, равными долями в независимости от ритма поставок;

- объем сделки при заключении договора известен приблизительно и может уточняться в ходе ее реализации.

В договоре между поставщиком и потребителем может предусматриваться использование срочных, досрочных и отсроченных платежных поручений. К срочному платежу относятся авансовый платеж, совершаемый до отгрузки товаров, после отгрузки товаров, т.е. путем прямого акцепта, а также частичные платежи при крупных сделках.

Досрочный и отсроченный платежи должны фиксироваться в договоре, их применяют только в том случае, когда они не могут ухудшить финансовое положение сторон.

Предпринимательские фирмы могут осуществлять перевод средств через предприятия связи без ограничения суммы:

- на имя отдельных граждан причитающихся им лично средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

- предприятиям на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции, в местах, где нет учреждений банков;

- наличных сумм торговой выручки, налогов и других средств для зачисления на счета в банках.

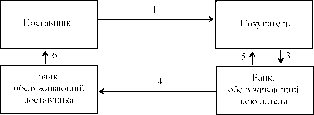

Схема расчетов платежными поручениями приведена на рис. 30.

Договор на поставку продукции, оказание услуг

1 - отгрузка товаров, выполнение работ, оказание услуг (возможные условия договора);

2 - выписка платежного поручения плательщиком в соответствии с условиями договора (авансовый платеж, прямой акцепт, частичные платежи);

3 - предъявление платежного поручения в банк, обслуживающий покупателя (в течение 10 дней со дня выписки, так как предъявляемое в банк поручение действительно в течение 10 дней, но на практике в отдельных случаях используются безотзывные поручения, т. е. на неопределенный срок);

4 - перечисление средств со счета плательщика банком, обслуживающим плательщика, на счет поставщика в банк, обслуживающий поставщика;

5 - выписка с расчетного (текущего) счета поставщика о списании средств;

6 - выписка с расчетного (текущего) счета поставщика о зачислении средств.

Рис. 30 Расчеты платежными поручениями

Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность для фирмы-плательщика предварительной проверки качества оплачиваемых товаров или услуг. В современной хозяйственной практике это основная форма безналичных расчетов.

Расчеты чеком

Меньшее распространение в России, в отличие от международной практики, получила чековая форма безналичных расчетов, несмотря на то что она наиболее удобна для расчетов между фирмами. Суть ее заключается в том, что по заявлению фирмы обслуживающий ее банк предоставляет ей чековую книжку специального образца с определенным набором отрывных чеков.

Книжки выдаются на определенный срок и общую сумму платежа.

Чековые книжки бывают двух типов: лимитированные и нелимитированные. Различие между ними состоит в том, что получение лимитированной книжки сопровождается депонированием (блокированием) общей суммы платежа на счете получателя книжки. В целях обеспечения платежей по чекам с депонированием средств на отдельном счете вместе с заявлением о выдаче чеков фирмой предоставляется платежное поручение для депонирования средств на отдельном лицевом счете чекодателя.

На этот счет зачисляется сумма средств, депонируемая с соответствующего счета.

Нелимитированная книжка депонирования денежных средств не предусматривает. В этом случае покрытием чека в банке являются средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чековой книжки.

Банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Чек - это ценная бумага, письменное поручение чекодателя обслуживающему его банку перечислить определенную сумму денег с его счета на счет получателя средств (чекодержателя).

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение плательщику (обслуживающему банку, выдавшему расчетные чеки) уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чек имеет хождение только на территории РФ.

Бланки чеков изготавливаются по единому образцу и являются бланками строгой отчетности.

В соответствии с Положением о безналичных расчетах для расчетов через учреждения Банка России применяются только чеки, имеющие на лицевой стороне обозначение "Россия" и две параллельные линии на лицевой стороне чека, обозначающие общую кроссировку.