МЕЖДУНАРОДНЫЕ И РОССИЙСКИЕ СИСТЕМЫ РАСЧЕТОВ

Базы, которая бы определяла для Интернет-торговли соответствие качества товаров, их сертификацию, пока это похоже на обычный магазин: клиент, находящийся на расстоянии (на другом конце провода), не может быть уверен, что сертификат подлинный или вообще существует реально, а не только на экране его компьютера.

Исходя из рассмотренных выше таблиц, можно сделать вывод, что Российская геть не отличается большим объемом продаж. Агентство -Эксперт РА (рейтинговое) оценило объем розничного рынка Интернет-торговли в месяц в $ 700 тыс., при этом количество заключенных сделок составило (по состоянию на май 2000 г.) 25-27 тыс., количество покупателей примерно 20-22тыс. человек.

В любом случае, если вы решились открыть Интернет-магазин, сначала необходимо составить хорошо продуманный и просчитанный, по возможности близко к реальности, бизнес-план, первым пунктом в котором должен быть раздел Исследование рынка. По сути дела, в этом разделе должны быть приведены логические выводы проведенных до этого маркетинговых исследований, которые подтвердят обоснованность создания І-магазина именно того ассортимента, который вы задумали. Имейте в виду, что в обычном магазине большую роль

играет его местонахождение и, соответственно, сформировавшийся постоянный контингент покупателей. Чтобы покупатель стал постоянным в Сети, необходимо учесть все возможные проблемы и варианты их решения для виртуального магазина (см. выше). Все возникающие трудности можно условно разделить на четыре укрупненные группы:

¦ технические и программные;

¦ маркетинговые;

¦ партнерские;

¦ безопасности.

Как в любом новом деле, сначала рекомендуется определить круг вопросов, решение которых кажется невозможным. В результате после этого у вас на руках окажется список тех тем, информацией о которых вы почти не обладаете. Затем можно начать процесс сбора данных. Имейте в виду, что выбор методики оплаты товара во многом определяется способом его доставки, так что сначала лучше определить географический круг продажи своего товара, затем определитесь с партнером по доставке, а затем уже со способом оплаты.

Приведем несколько данных по действующим системам доставки (см. табл. 6).

К техническим и программным проблемам можно отнести выбор аппаратного оборудования и программного обеспечения. Аппаратное обеспечение это серверные комплексы, рабочие возможности которых во многом зависят от их цены.

Из наиболее известных производителей можно назвать интегрированную платформу Cisco Networked Office, которая более подходит для предприятий среднего бизнеса. Существует также целая линия продукции Intel InBusiness, используя которую можно вести торговые операции без Web-сервера. Аппаратное обеспечение І-магазина условно делится на две группы:

1. Клиентское.

2. Серверное (см. 2.1). Программное обеспечение может стоить от $ 800 до нескольких тысяч долларов, все зависит от ваших финансовых возможностей и задач, которые вы ставите перед Интернет-магазином (привлечь внимание покупателей, расширить границы бизнеса, увеличить объем продаж и т. д.). К уже хорошо известным и имеющим хорошую репутацию программным продуктам из российских относятся 1C: Аркадия Интернет-МАГАЗИН, из зарубежных Microsoft Merchant Server; Netscape Commerce Xpert.

Выше мы уже упоминали систему INTERSHOP 3, в принципе тоже зарекомендовавшую себя как удобный программный продукт, который хорошо интегрируется в существующую систему ведения торговых операций. В этой системе для административного управления и контроля предусмотрено 7 бэк-офис-менеджеров (возможно и 1-2 человека). Принцип построения такой:

1. Каталог-менеджер создает и редактирует каталог товаров.

2. Продукт-менеджер вводит и модифицирует информацию о товарах.

3. Управляющий запасами контролирует состояние склада Интернет-магазина, задает границы минимальных запасов для каждого товара.

4. Менеджер по закупкам обеспечивает пополнение запаса товаров.

5. Контакт-менеджер анализирует информацию о покупателях, обеспечивает настройку индивидуальных профилей покупателей.

6. Управляющий магазином осуществляет оперативный контроль над магазином в целом.

7. Офис статистической информации отчеты о товарах, покупателях, другая информация для оценки эффективности работы Интернет-магазина.

Для инсталляции программы потребуется примерно 1 -2 часа, в ней существует более 100 профессионально разработанных шаблонов для установки своего варианта оформления І-магазина, где есть все от цветовой гаммы до интерфейса с покупателем.

Достоинства отечественного продукта в том, что в качестве базы данных в нем используется известный программный продукт 1C: Торговля и склад ().

Есть и другие российские разработчики программного обеспечения для Интернет-магазинов. Некоторые из них предлагают программные продукты коробочного типа, позволяющие решать проблемы организации Web-сервера, использования Web-дизайна, например такие фирмы, как АйТи () Формоза-Софт (). Один из недорогих пакетных программ-

ных продуктов, который позволяет принимать заказы по электронной почте и периодически обновлять прайс-лист и демонстрационные слайды, Cat@log 1.0 (фирма Vision Factory).

Можно выделить несколько основных показателей, от которых зависит успешная деятельность І-магазина:

эффективное продвижение сайта;

вид товаров и услуг, их востребованность (т.е. занятие определенной ниши на рынке товаров и услуг); своевременное обновление сайта, т. е. реальность нахождения товара на складе и именно по такой цене, как указана в прайс-листе, и т. п.;

надежная безопасность расчетов (см. главу 3); контрольное наблюдение за контактами с клиентами.

Нельзя воспринимать Интернет только как канал сбыта, в настоящее время это и возможности новой рекламы, и варианты продвижения товаров и услуг реальной торговли, и общение с потенциальными покупателями в режиме обратной связи (интерактивные методы: проведение опросов, анкетирование и т. п.). По прогнозам аналитического агентства Forrester Research (), объем продаж через Интернет в текущем году достигнет $ 327 млрд, а в 2003 г. $ 3,2 трлн.

Уже в 2000 г. доходы от Интернет-продаж в нашей стране могут достичь $ 10-80 млрд. Кто знает, может быть, среди них и ваш миллион долларов? Лучшие результаты, по всей видимости, будут у тех, кто первым и более профессионально войдет в эту новую сферу деятельности.

Помните: Сначала давать затем получать! вот действующий на сегодняшний момент девиз для Интернет-коммерсанта.

Проанализировав все вышесказанное, мы приходим к выводу, что полнофункциональный Интернет-магазин состоит из следующих взаимосвязанных частей:

1. Электронная витрина.

2. Система расчетов.

3. Служба доставки.

О первой и третьей частях мы поговорили в данной главе, теперь перейдем к очень важной части любого бизнеса, а не только 1-магазина, возможным системам расчетов.

Рис. 2. Урегулирование расчетов между разными платежными

системами

МЕЖДУНАРОДНЫЕ И РОССИЙСКИЕ СИСТЕМЫ РАСЧЕТОВ ПЛАСТИКОВЫМИ КАРТОЧКАМИ

Целью создания платежных ассоциаций является создание стройной системы проведения безналичных расчетов между их участниками. Ассоциациями разрабатываются общие правила по организации и функционированию карточных расчетов. Органы управления таких систем строятся исходя из крупных масштабов их деятельности, например, ассоциация VISA имеет несколько дирекций, каждая из которых отвечает за деятельность в своем регионе.

Расходы платежных систем покрываются за счет взносов банков-участников, которые делаются пропорционально объему проводимых ими карточных операций. Платежные ассоциации выполняют следующие функции:

¦ выдача лицензий на эмиссию пластиковых карточек с логотипом системы;

¦ разработка общих правил ведения операций по карточкам и расчетов между участниками;

¦ разработка новых платежных продуктов и их продвижение на рынке;

¦ охрана патентов и прав;

¦ обмен финансовой информацией между участниками системы;

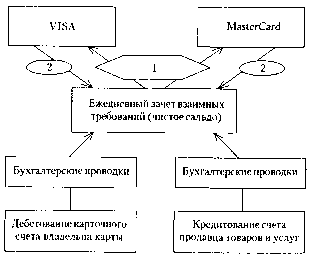

¦ помощь в функционировании национальных международных систем расчетов. Важным вопросом в построении деятельности платежных систем является проблема взаимодействия между различными ассоциациями. Для более эффективного взаимодействия необходимо создание процессинговых центров (см. 1.1), которые смогут проводить авторизации по пластиковым картам разных систем.

Процессинговый центр это юридическое лицо (или его структурная единица), которое обеспечивает информационное и технологическое взаимодействие между участниками расчетов. Взаимодействие разных систем в урегулировании расчетов между участниками выглядит следующим образом (см. рис.

2).

1 операции продавцов товаров и услуг

2 операции владельцев карточек Если в платежную систему входит несколько эмитентов, то принципы ее построения следующие:

1. Все эмитенты обязаны придерживаться правил, существующих в системе по регламентации эмиссии карт, взаиморасчетам между всеми участниками системы.

2. Банки-участники эмитируют карты в едином стандарте и самостоятельно ведут счета по своим картам, обмениваясь информацией с центральной базой данных (центром авторизации).

3. Центр авторизации обрабатывает запросы из банков и торговых точек, выдает разрешения или отказы на проведение операций по эмитированным картам, рассылает информацию в банки участники системы.

4 Банки и торгово-сервисные предприятия, входящие в ассоциацию, обслуживают все карточные системы после разрешения Центра авторизации.

5. Банки-участники проводят между собой расчеты за операции по картам в сроки, которые определены в правилах платежной системы.

В расчетах внутри платежной системы могут существовать следующие схемы:

1. В системе есть расчетный банк. Процессинговая компания получает от банков-участников доверенности на право распоряжения их корреспондентскими счетами, которые открыты каждым банком в расчетном банке системы. Процессинговая компания формирует для расчетного банка распоряжения о проведении между банками-участниками расчетов.

Расчетный банк проводит операции и не позднее двух операционных банковских дней предоставляет информацию банкам-участникам в виде выписок о состоянии счета. Минимальная сумма, которую каждый банк-участник должен размещать на своем корреспондентском счете, не должна быть меньше суммы дневного оборота по карточкам данного банка в торговой сети и пунктах выдачи наличных денег. 2. В системе нет расчетного банка.

Процессинговая компания формирует финансовые сообщения каждому банку-участнику после обработки результатов операций по карточкам. Получив информацию из процессинговой компании, банки-участники самостоятельно проводят свои расчеты.

На сегодняшний день в мире функционирует несколько крупных международных платежных ассоциаций.

Начнем с рассмотрения наиболее известных и уже имеющих свои традиции систем.

Ассоциация VISA состоит из более чем 300 000 терминалов, находящихся в 108 странах мира. Данная платежная система предлагает пользователям целую серию карточных продуктов для разных сегментов рынка с учетом финансовых возможностей и интересов владельцев пластиковых карт.

VISA International выпускает следующие категории пластиковых карт: PLUS, InterLink, Electron это дебетовые карточки для банкоматов и POS-терминалов; карты категорий Classic, Business, Premium Gold сочетают в себе и кредитные, и дебетовые функции. Разные категории карт, з зависимости от их ранга, дают возможность получения дополнительных услуг и льгот.

Наибольший спектр дополнительных услуг дает карточка VISA GOLD (ещеее называют Premier Card Премьер Кард), которая рассчитана на высокоплатежеспособных клиентов. Пользователи такой карточки могут иметь, например, такие льготы:

а) страхование владельца от несчастных случаев при поездках в размере $ 100-250 тыс.;

б) гарантированное бронирование номеров в отелях;

в) трехмесячное страхование от потери или хищения купленных товаров, оплаченных данной картой;

г) 10% скидка при оплате международных телефонных переговоров;

д) страховка при авиаперелетах в размере $ 500 тыс.;

е) гарантийный срок по покупкам 1 год.

По карте Премьер ее владельцу открывается кредитная линия от минимальной суммы $ 5000. В зависимости от кредитоспособности пользователей карточек платежной системы VISA можно классифицировать следующим образом (в порядке возрастания их платежных возможностей):

4 II уровень. Новички в системе банковского обслуживания (InterLink);

4. III уровень. Массовый рынок (VISA ELECTRON);

* IV уровень. Клиенты среднего и чуть выше среднего достатка (VISA CLASSIC, VISA BUSSINES);

4 V уровень. Клиенты с солидным состоянием (VISA GOLD).

Наряду с ассоциацией VISA в мире действует еще несколько традиционно известных платежных систем, в частности это MasterCard, American Express, Europay International, Dinners Club.

Ассоциации VISA и MasterCard два основных конкурента на рынке пластиковых карт. Их конкуренция началась в 70-х гг., когда в США сформировались два лидера по выпуску банковских карт National Bank Americard (в дальнейшем VISA) и Interbank Card Association (в дельнейшем Master Card).

Платежная ассоциация Europay International была образована в сентябре 1992 г. в результате слияния трех компаний: Eurocard International, Eurocheque International, Eurocheque International Holding. В капитале ассоциации участвуют финансовые институты 22 стран Европы.

На долю Europay приходится 59% всех операций с карточками в Европе. Наиболее перспективным рынком распространения карточных продуктов системы, по мнению аналитиков ассоциации, является Россия (см. табл. 7). В 1988 г. было подписано соглашение между MasterCard и Eurocard International, которое помогло в создании объединенной платежной инфраструктуры.

В общих чертах эта инфраструктура представлена нарис. 3.

Крупные российские банки тоже стали вступать в международные платежные системы, вливаясь в мировую систему банковских услуг. Для того, чтобы иметь возможность эмитировать карточки известных платежных систем на территории России, банк должен получить у платежной ассоциации специальную лицензию.

Несмотря на негативное влияние августовского кризиса в 1998г., международные платежные системы действуют на территории России достаточно успешно (см. табл. 7). 50% 100% Ассоциация Dinners Club International образована в 1950 г. и выпустила свои первые 200 расчетных карточек для работников офисов, расположенных в Empire State Building. Главная задача, которую поставила перед собой данная система, быть мировым лидером в сегменте карточек туризма и развлечений, предоставляя набор эксклюзивных услуг для частных клиентов, которые обладают высокими доходами и часто совершают деловые и туристические поездки.

На сегодняшний день ассоциация безусловный мировой лидер в этой области, DCI () выпущено примерно 9 млн карточек в 66 национальных валютах. Оборот этой платежной системы только в 1998 г. составил $ 33,2 млрд, карточки принимаются к обслуживанию в 5 млн торговых точеки 457 тыс. банкоматов в 201 стране мира. В России обслуживание карточек началось с 1969 г. Расчетным банком этой системы в нашей стране является Славянский банк. Тенденцию к распространению данных карточек в нашей стране можно проследить по табл.

8. Известные платежные ассоциации Europay International, MasterCard International, VISA International условно объединяются под аббревиатурой ЕМ? и совместно контролируют большую часть мирового рынка пластиковых карточек. ЕМ? разрабатывает новые виды микропроцессорных карт (смарт-карт), цель этих разработок -определение минимальной функциональности для обеспечения международной совместимости микропроцессорных карточек разных платежных систем.

Национальные платежные системы в России начали образовываться с 1992 г. Первоначально в них предпочитали объединяться не очень крупные банки. Большинство первых систем уже исчезло из российской экономики.

Многие из них были поглощены более сильными конкурентами. На сегодняшний день самые известные платежные национальные ассоциации банковских карточек это: STB Card, Union Card, Золотая Корона.

Акционерное общество открытого типа СТБ КАРТ образовано в 1992 г., учредителями его стали АКБ Столичный, Московский банк Сбербанка России, Элексбанк, Земельный банк, АО Инкахран и АО СТБ КАРТ. В ноябре 1993 г. АО СТБ КАР! было награждено престижной европейской наградой Euromarket Award, которая присуждается фирмам, чья деятельность признана выдающейся. Выпускаемая этой ассоциацией карточка STB Card соответствует международным стандартам и требованиям ISO 7810,7811,7812 и является мультивалютной, т. е. позволяет ее владельцу вести расчеты как в рублях, так и в валюте независимо от вида счета.

В область охвата STB Card входит более 15 регионов России. На конец 1999г. в этой системе участвовало более ста российских банков, эмитировавших примерно 2,2 млн карточек. 600 тысяч из них - это карты категории STB/ Cirrus/Maestro.

Банки участники системы владеют сетью в 850 банкоматов, карточки обслуживаются в 6 тыс. предприятий торговли и сервиса, в системе находится 3,5 тыс. пунктов выдачи наличных денег, примерно 2 тыс. POS-терминалов.

Если сравнить некоторые данные с 1996 г., то прослеживается рост распространения данного карточного продукта на российском рынке банковских услуг (количество банкоматов - 325, предприятий торговли и сервиса - 4000, причем 1500 из них находилось в Москве).

В 1997 г. было принято решение о реорганизации Union Card, и в настоящее время в состав группы входят две основные (ЗАО Процессинговая компания Юнион кард и ЗАО Программные системы и технологии) и две сопутствующие компании. В целом в рамках данной платежной системы работает 120 региональных процессинговых центров.

Система объединяет более 450 участников.

С целью стандартизации и унификации в 1998 г. в Union Card была организована сеть доступа к платежной системе на основе использования коммуникационных модулей Unicomm. Также создана единая корпоративная система почтовой пересылки CityNet, которая дала возможность банкам обмениваться информацией в режиме offline. В том же 1998 г. была введена практика выплаты комиссионных вознаграждений по межбанковским транзакциям (interchange free), чтобы дополнительно стимулировать банки-эквайеры для развития обслуживания карточек ассоциации (для розничной сети 3,5%, для оптовой 1%).

Главным процессинговым центром ассоциации является ЗА О Процессинговая компания Юнион Кард, а функции расчетно-клирингового банка до недавнего времени исполнял Автобанк. С сентября 2000 г. эту функцию взял на себя банк Еврофинанс.

Не исключено, что последнее изменение не пойдет на пользу и статус системы пошатнется: есть банки, которые по разным причинам не хотят заключать договор с банком Еврофинанс. Всего в системе 36 уполномоченных банков, в том числе 6 из них находятся в Москве: Банк Москвы, Газпромбанк, Межпромбанк, Кредитимпексбанк, Ситибанк. Любой участник системы самостоятельно выбирает, в каком из уполномоченных банков ему удобнее открыть депозитный счет до востребования. За 9 месяцев 1999 г. оборот Union Card составил 71,4 млрд руб.

Система является лидером среди российских ассоциаций и по эмиссии пластиковых карточек (см. табл. 9).

Золотая Корона первая российская межрегиональная система расчетов по банковским смарт-картам. Эмиссия карточек Золотая Корона началась с июня 1994 г., а уже в 1996 г. в Золотой Короне работало 114 банков из 50 городов России.

С 1 октября 1999 г. по 1 января 2000 г. для оказания заинтересованным банкам помощи на начальном этапе бизнеса пластиковых карт данная платежная система проводила специальную программу Золотая корона-2000. В период действия этой акции система брала на себя следующие обязательства:

* бесплатно предоставлять участникам полный пакет необходимого программного обеспечения на платформе Novell Btrieve;

4 освободить участников программы от выплаты комиссии с оборота, абонентной платы, оплаты за сопровождение программного обеспечения;

4 предоставлять комплект оборудования на льготных условиях (кассовое, служебное и т. п.);

4 бесплатно предоставлять комплект служебных микропроцессорных карт (10 карт MPCOS-EMV) с объемом памяти 16 Кбит и до 2000 магнитных карточек;

4 бесплатно предоставлять дополнительно магнитные карты после эмиссии предыдущей партии.

Стать участником программы было достаточно просто. Заинтересованный банк подписывал договор о получении комплекта оборудования, договор о присоединении к системе Золотая Корона и лицензионное соглашение на использование программного обеспечения (). Похоже, что у этой платежной системыбыли большие планы по расширению круга своих участников. В результате августовского кризиса она, как и другие российские платежные системы, лишилась многих своих участников и клиентов.

Процесс возрождения пошел в сторону увеличения и улучшения инфраструктуры обслуживания пластиковых карт (см. табл. 10).

Помимо эмиссии карточек многие платежные системы в России, точнее банки-участники, занимаются зарплатными проектами, когда предприятие или фирма заключает договор на перечисление заработной платы своим работникам на карточки какой-либо устраивающей его системы. Нетрудно предсказать, что в связи с усиливающейся межбанковской конкуренцией количество существующих в России локальных платежных систем сократится (это отчасти уже произошло). Выживут, скорее всего, те, кто предложит более широкий спектр услуг и приемлемую цену по обслуживанию своих эмитированных карточек.

В любом случае, полный переход экономических расчетов в нашей стране на пластик состоится еще не скоро.

ВИРТУАЛЬНЫЕ СИСТЕМЫ РАСЧЕТОВ

Время все расставляет на свои места. Исходя из потребностей времени возникает новаятехиика, новые веяния, в том числен в экономике.

Проникновение Интернета в бизнес привело к созданию новых систем расчетов, которые условно можно назвать виртуальными. Все системы расчетов в Сети можно разделить на оф-лайновые и онлайновые (от off line и on line соответственно). К оффлайновым относятся:

¦ оплата наличными при доставке товара;

¦ почтовый (телеграфный) перевод денег,

¦ банковский перевод денег.

Самый популярный расчет курьеру в руки, так как покупатель платит после того, как увидит сам товар и убедится в его качестве. Для продавца же этот метод удобен тем, что деньги получаются сразу после доставки товара, наличными.

Другие оф-лайновые методы оплаты подходят для продавцов, не торгующих без предварительной оплаты. В расчетах между организациями в основном используется банковский перевод, несмотря на то что банк взимает комиссию при переводе денежных средств (как правило, 3% с суммы платежа).

Почтовый и телеграфный переводы более дорогие и не очень быстрые во времени, что влияет и на сам процесс приобретения товара. Такие расчеты можно применять в тех случаях, когда магазин работает по предоплате и быстрая доставка товара не важна.

Если Интернет-магазин торгует товарами, требующими быстрой доставки и, соответственно, оплаты, то его владельцу необходимо определиться, какую из он-лайновых схем расчетов он будет применять в своей деятельности. Он-лайновые платежи можно разделить на две группы: