Затраты и выпуск

Вопросы для повторения и дискуссий

1. Раскройте суть понятий "производство" и "производительность".

2. Производственная функция: понятие, параметры и характеристика.

3. Что такое изокванта, карта изоквант?

4. Как вы понимаете "замещение" ресурсов? Дайте определение нормы технической замещаемости MRTS.

5. Раскройте причины необходимости исследования производства в разных периодах. Охарактеризуйте деятельность фирмы в мгновенном, кратко- и долгосрочном периодах.

6. Что такое эффект масштаба производства? Какое практическое значение он имеет?

Тема 6. Затраты и выпуск

Затраты на приобретение вводимых факторов производства, используемых для производственной и реализационной деятельности, называются издержками производства.

Издержки производства являются одной из основных и определяющих категорий экономики, влияющих на объем выпуска продукции и конечный результат деятельности фирмы прибыль.

На практике фирмы стремятся снизить издержки до минимальной величины.

Минимизация издержек процесс, при котором производство продукции одного и того же объема обеспечивается с наименьшими затратами на вводимые факторы производства или на единицу выпуска готовой продукции. Такая производственная деятельность является для фирмы наиболее экономически эффективной.

В экономике используют два подхода к исследованию и классификации издержек производства.

Первый подход рассматривает издержки как ценность израсходованных в производстве ресурсов в фактических ценах на их приобретение. Такие издержки отражаются в бухгалтерских отчетах (активах и пассивах), поэтому такой подход называют бухгалтерским.

Это фактические расходы фирмы в виде денежных затрат (фактические издержки).

Второй подход определяет издержки как ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернатив использовании тех же ресурсов. Это затраты благоприятных возможностей или ценности наилучшей из отвергнутых альтернатив.

Такой подход характерен для экономистов и называется экономическим.

С помощью этого метода можно предугадать будущие издержки, возможность их снижения с целью повышения рентабельности производства.

Затраты на использование какого-либо ресурса, измеренные с точки зрения выгоды, которая "упущена" из-за неиспользования этого ресурса наилучшим альтернативным путем, называются вмененными издержками (издержками упущенных возможностей, или альтернативными издержками). Издержки упущенных возможностей проявляются каждый раз, когда выбор осуществляется из какого-то набора ограниченных ресурсов.

Чтобы рассчитать вмененные издержки фирмы, необходимо для каждого вводимого фактора производства оценить в денежной форме выгоду, которую фирма упустила, используя ресурс данным, а не наилучшим альтернативным путем. В качестве альтернативных издержки делят на внешние и внутренние.

Внешние издержки связаны с приобретением ресурсов. При этом они соответствуют выгоде, которую можно было бы получить, используя при тех же затратах другой альтернативный ресурс.

Например, альтернативное использование сырьевого ресурса продать его другому предпринимателю; найм рабочего одной квалификации использовать услуги другого рабочего.

Если фирма привлекает заемные средства, то вмененные издержки зависят от суммы, выплачиваемой на банковский процент (ведь фирма может положить эти деньги в банк под процент, а не использовать в производстве).

Временные внутренние издержки обусловлены использованием собственных, а не привлеченных извне ресурсов (собственных денежных средств, станков, оборудования, зданий, предпринимательских способностей владельца и особых преимуществ фирмы, например владения патентом, лицензией, известной торговой маркой и т. д.).

Помимо вмененных издержек, связанных с эксплуатацией капитального оборудования (амортизационные отчисления, страховые сборы и др.), существуют и неявные вмененные издержки. Их оценка связана с выгодой, упущенной из-за неприменения капитала наилучшим альтернативным путем.

Например, собственные денежные средства фирма может не направлять в производство, а положить в банк или приобрести ценные бумаги и получить процент от вклада; станки, оборудование можно сдать в аренду, продать на металлолом.

Таким образом, временные издержки внутренних ресурсов фирмы равны выгоде, которую можно было бы получить при альтернативном использовании собственных ресурсов.

Категория вмененных издержек является основополагающей для определения прибыли фирмы, поэтому их всегда учитывают при принятии экономических решений.

Деятельность фирмы существенно зависит от того, в каком периоде (кратко- или долгосрочном) она функционирует. В связи с этим экономическая наука рассматривает затраты кратко- и долгосрочного периодов.

В краткосрочном периоде исходят из того, что, желая достичь определенного уровня выпуска готовой продукции, фирма может изменять только некоторые факторы производства, оставляя другие неизменными. В долгосрочном периоде тот или иной объем продукции фирма может выпустить, изменяя все вводимые факторы производства, т. е. в длительном периоде все ее затраты являются переменными, а в коротком некоторые из них постоянны.

Постоянные затраты, или постоянные издержки, фирма должна нести в любом случае и до определенной степени они мало зависят от объема производства. Здесь имеются в виду оплата управленческого и административного аппарата, амортизация, страхование, реклама, платежи за кредит и др.

Постоянные затраты существуют и тогда, когда фирма ничего не выпускает.

Переменные затраты, или переменные издержки, связаны с затратами на покупку сырья, рабочей силы, применение которых непосредственно сказывается на объеме производимой продукции (чем больше производится продукции, тем больше переменные издержки).

Сумма затрат общих постоянных (TFC) и общих переменных (TVC) равна общим (валовым) затратам фирмы (ТС).

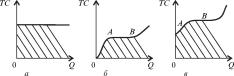

Графики постоянных, переменных и общих затрат на выпуск продукции представлены на рис. 14.

Как видно из рис. 14, переменные затраты увеличиваются с ростом производства:

а) вначале они растут пропорционально изменению объема производства Q (до точки А);

б) до точки В рост переменных затрат замедляется, достигается их экономия;

в) выше точки В переменные затраты возрастают в связи с нарушением оптимальных объемов производства.

Рис. 14. Графики затрат: а постоянных; б переменных; в общих

График общих затрат получается путем наложения графиков переменных и постоянных затрат.

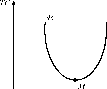

Чтобы более четко определить возможные объемы производства, при которых фирма гарантирована от чрезмерного роста издержек производства, исследуют динамику средних (удельных) и предельных (дополнительных) издержек.

Средние (удельные) издержки (АС) общие издержки фирмы на единицу произведенной продукции. Средние издержки имеют U-образную форму (рис.

15).

Рис. 15. Средние издержки

Конфигурация кривой средних издержек имеет как бы две ветви. Движение до точки М объясняется эффектом массового производства, когда постоянные издержки распределяются на больший объем продукции. Движение от точки М вверх свидетельствует о возрастании общих затрат: транспортные расходы, управленческие затраты, средние издержки.

Различают издержки средние постоянные и средние переменные. С ростом объема выпуска продукции Q средние переменные издержки могут как увеличиваться, так и уменьшаться, тогда как средние постоянные только уменьшаются.

Средние издержки обычно сравнивают с рыночной ценой товара. Если средние издержки ниже рыночной цены, фирма работает рентабельно в границах данного объема производства.

Если средние издержки превышают цену единицы продукции, производство нерентабельно.

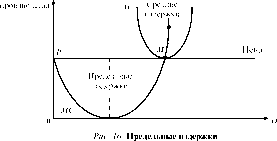

Предельные (дополнительные) издержки (МС) необходимы при увеличении производства на единицу товара. Они важны для определения стратегии фирмы и равны приросту переменных издержек при неизменных постоянных. В краткосрочном периоде деятельности фирмы предельные издержки равны предельным переменным издержкам (рис.

16).

Как видно из рис. 16, кривая предельных издержек МС находится ниже кривой средних издержек А С, поскольку предельные издержки меньше средних и предполагают прирост только переменных издержек, тогда как в средние издержки входят и постоянные.

Размещение кривой предельных издержек левее кривой средних издержек объясняется тем, что предельные издержки учитывают только прирост переменных издержек.

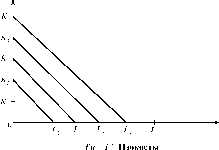

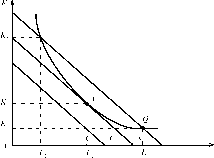

Фирма в определенный момент деятельности располагает ограниченной суммой для приобретения ресурсов, которая равна общим затратам. По аналогии с бюджетной линией в теории потребительского поведения можно построить прямую, каждая точка которой показывает, какая комбинация двух факторов производства возможна для фирмы в данный момент.

Изображенная графически такая прямая называется изокостой.

Изокоста включает все возможные комбинации труда (L) и капитала (К), которые имеют одну и ту же суммарную стоимость, т. е. все комбинации двух факторов производства имеют одинаковые общие издержки.

Для каждого значения общих издержек (ТС 1, ТСЪ ТС3) можно построить изокосты (Cj, С2, С3) (рис. 17).

Таким образом, если фирма тратит ТС1 капитала, то линия С1 является изокостой ТС1, линия С2 изокостой ТС2, линия С3 изокостой ТС3 и т. д.

Если совместить изокосты и изокванты на одном графике, можно найти вариант, когда достигается минимизация издержек при желаемом объеме выпуска продукции (рис. 18).

Например, желаемый выпуск продукции Q1 изображен на графике изоквантой Q1.

Так, приобретение факторов производства на сумму С1 (изокоста С1) не решает поставленной задачи достижения выпуска продукции Q1. Затраты С3 с использованием К2 ед. капитала и L2 ед. труда или К3 ед. капитала и L3 ед. труда дают положительный результат.

Однако выпуска продукции Q1 можно достичь и при минимальных издержках (более дешевым способом), о чем свидетельствует изокоста С2 (за счет использования К1 ед. капитала и L1 ед. труда).

Рис. 18. Зависимость объема выпуска продукции от минимальных издержек производства

Фактически изокоста С2 является самой нижней, которая допускает выпуск продукции Q1. Точка касания А изокванты Q1 и изокосты С2 определяет набор факторов производства Lj и Кь минимизирующий издержки.

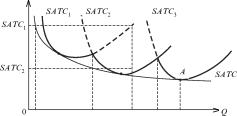

В долгосрочном периоде задачу оптимизации выпуска продукции с целью максимального увеличения прибыли фирма может решать, изменяя все вводимые в производство факторы, что накладывает дополнительную ответственность за принимаемые решения и усиливает фактор риска. Ошибка в принятии решений на перспективу грозит фирме банкротством, так как в краткосрочном периоде она функционирует, а в долгосрочном планирует свое развитие.

Такое планирование ориентировано на достижение минимальных средних затрат при каждом уровне выпуска. Кривая долгосрочных средних затрат представляет собой кривую, огибающую семейство кривых SATC, вдоль которой осуществляется выбор производственных мощностей (рис.

19).

В долгосрочном периоде основной задачей фирмы является правильная оценка своих потенциальных возможностей в расширении производства и экономии на эффекте масштаба. Фирма должна постоянно идти на риск и расширять производство, если есть потенциальная возможность получить эффект от расширения производства, т. е. уменьшить средние издержки с одновременным увеличением

объема выпуска продукции. Точка А на рис.

19 соответствует глобальному минимуму, а это означает, что фирма оптимизирует свою деятельность в долгосрочном периоде.

Рис. 19. Выбор производственных мощностей в долгосрочном периоде

Вопросы для повторения и дискуссий

1. Бухгалтерский и экономический подход к определению затрат. В чем суть концепции упущенных возможностей?

2. Дайте определение и приведите примеры постоянных и переменных затрат.

3. Чем различаются затраты кратко- и долгосрочного периодов?

4. Определите суть и значение для производства средних, предельных, общих затрат.

5. В чем суть линии одинаковых затрат? Что такое "изокоста"?

6. Понятие минимизации затрат и их графическое изображение. Что показывает точка касания изокванты и изокосты?

Тема 7. Максимизация прибыли. Конкурентное предложение

Существование в экономике огромного количества фирм, отличающихся друг от друга объемом выпуска, номенклатурой изготовляемой продукции, количеством и квалификацией нанятых работников, энерго- и капиталовооруженностью, усложняет задачу исследования ситуаций поведения фирм на рынках. В этой связи в курсе "Экономикс" исходят из нескольких основополагающих принципов поведения фирмы.

Одним из них является принцип, согласно которому любая фирма стремится принимать в производственной деятельности такие решения, которые обеспечивали бы ей максимально возможную прибыль. При этом исходят из важности категории "прибыль" в деятельности любой фирмы, а также из возможности оперировать конкретными фактами, показателями в ее практической деятельности, научно обосновывать принимаемые ею решения.

По аналогии с издержками различают два подхода к определению прибыли. В самом общем понимании прибыль это разность между доходами и расходами фирмы.

В экономической науке термин "прибыль" отличается от того значения, которое ему придают в бухгалтерских расчетах.

Экономическая прибыль это разность между расходами от продаж и вмененными издержками на ресурсы, использованные при производстве данных товаров (услуг). Прибыль, с точки зрения вмененных (альтернативных) издержек, рассчитывают на основе двух показателей: нормальной прибыли и экономической прибыли фирмы.

Нормальная прибыль, или альтернативная стоимость капитала, минимальная плата (доход), которой должны вознаграждаться предпринимательские действия, чтобы стимулировать их для дальнейшей деятельности.

Экономическая прибыль общий доход фирмы за вычетом ее вмененных издержек. В курсе "Экономикс" экономическая прибыль синоним терминов "чистая прибыль", "сверхприбыль".

Если фирма в результате своей деятельности полностью покрывает вмененные издержки, значит, не было более выгодного альтернативного применения используемых ею ресурсов. Ситуация, когда доход равен издержкам, т. е. экономическая прибыль равна нулю, для фирмы вполне удовлетворительна, поскольку применяемые ресурсы приносят выгоду не меньшую, чем их использование альтернативным путем. Следовательно, положительная экономическая прибыль достигается тогда, когда вводимые факторы производства приносят большую выгоду, чем та, которую они могли бы приносить в случае применения наилучшего альтернативного способа. Если вмененные издержки превышают доход, т. е. экономическая прибыль отрицательна, фирма несет убытки.

Таким образом, наличие экономической прибыли означает, что на данной фирме ресурсы используются наиболее эффективно. Именно экономическая, а не бухгалтерская прибыль служит критерием успеха предприятия.

Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или их использования в других сферах.

Стремление получить как можно большую прибыль лежит в основе концепции максимизации прибыли.

Максимальная прибыль согласно данной концепции достигается при взаимодействии внутренних и внешних факторов деятельности фирмы. Основное требование максимизации прибыли получение прибыли от каждой единицы выпуска.

Поэтому анализ факторов, влияющих на прибыль, связан с понятиями предельного (MR), среднего (AR) и общего (TR) доходов.

Под предельным доходом понимают изменение общего (суммарного) дохода фирмы, вызванное продажей одной дополнительной единицы продукции.

Средним называется доход, полученный из расчета на единицу реализованной продукции.

Выпуск каждой дополнительной единицы продукции увеличивает объем производства и предельные издержки. Однако одновременно возрастает и общий доход фирмы до уровня предельного.

Превышение суммы предельного дохода над предельными затратами свидетельствует о том, что предельная максимизация прибыли фирмой еще не достигнута, значит, она может еще увеличивать объем производства. Превышение предельных издержек над предельным доходом приводит к снижению общего дохода фирмы, которая становится убыточной.

Максимизация прибыли достигается при таком выпуске продукции, когда предельный доход фирмы равен предельным издержкам.

Следовательно, фирма, стремящаяся максимизировать прибыль, должна выполнять два универсальных правила, применимых к любой структуре рынка.

Правило 1. Фирма может продолжать свою деятельность, если при достигнутом уровне производства ее доход больше переменных издержек, и должна прекратить производство, если ее суммарный доход не превышает переменных издержек.

Правило 2. С целью оптимизации объема выпуска продукции фирма должна производить такое ее количество, при котором предельный доход (MR) равен предельным издержкам (MC).

В курсе проблематики "Экономикс" поведение фирмы рассматривается в различных рыночных структурах. В связи с этим возникает необходимость четкого разграничения рыночных терминов "конкурентная борьба" и "конкурентный рынок".

Конкурентная борьба определяет методы и способы поведения отдельно взятой фирмы.

Конкурентный рынок охватывает все аспекты рынка любого товара, например количество фирм, производящих данный товар, технология его производства, типы продаваемого товара.

Конкурентный рынок определяется границами, в рамках которых одна фирма способна воздействовать на весь рынок данного товара. Такое воздействие возможно прежде всего посредством механизма ценообразования.

Чем меньше отдельные фирмы влияют на рынок продукции в целом, тем сильнее будет конкурентный рынок. Наивысшего уровня конкурентный рынок достигает тогда, когда отдельная фирма не способна влиять на рынок, прежде всего на цену товара, т. е. она воспринимает цену как величину, определяемую рыночным спросом и предложением.

Такой рынок называется совершенно конкурентным. Фирмы, действующие на таком рынке, не конкурируют между собой и рассматриваются как "прайс-тейкер".

Прайс-тейкер фирма, продающая свою продукцию по ценам, определяемым силами, на которые она влиять не может.

Если отдельные фирмы способны повлиять на условия продажи своей продукции, и в первую очередь на ее цену, то такой рынок называется несовершенно конкурентным.

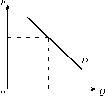

Кривая индивидуального спроса фирмы (рис. 20, а) в конкурентной среде горизонтальна, что свидетельствует об абсолютной эластичности спроса на выпускаемую продукцию, т. е. при возможном расширении производства фирма не сможет влиять на цену продаваемого товара.

Кривая рыночного спроса (рис. 20, б) на аналогичный товар различных фирм отрасли будет направлена вниз, так как потребители купят больше товара по более низкой цене.

Планируя свою деятельность, отдельная фирма должна предусматривать поведение, реакцию других фирм отрасли на ее действия, например на изменение цены, т. е. каждой фирме необходимо знать структуру рынка.

В курсе "Экономикс" рассматриваются следующие возможные рыночные структуры: совершенная конкуренция, монополия, монополистическая конкуренция, олигополия.

Рис. 20. Графическое выражение индивидуального (а) и рыночного (б) спроса на аналогичную продукцию

Теория совершенного конкурентного рынка применима для отдельных действующих отраслей. При этом исследование поведения фирмы в условиях совершенной конкуренции предполагает следующее:

- объемы производства фирмы незначительны по сравнению со всей отраслью; они могут колебаться, не изменяя при этом цены;

- любая фирма может без проблем войти в данную отрасль и выйти из нее, прекратив выпуск определенного товара.

Из первого предположения вытекает, что кривая спроса отдельной фирмы горизонтальна, т. е. спрос на ее продукцию совершенно эластичен (рис. 20, а).

Однако совершенную эластичность здесь надо понимать не в том смысле, что фирма может продать любое количество товара, а в том, что при возможном расширении производства фирма не окажет влияния на цену товара. Для такой фирмы кривая спроса, кривая среднего дохода и кривая предельного дохода будут совпадать.

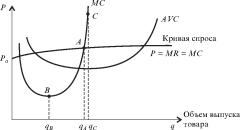

Они представляются в виде одной горизонтальной линии, проведенной на уровне цены продаваемого товара (рис. 21).

Если в условиях совершенной конкуренции цена равна предельному доходу, то для максимизирующей свою прибыль фирмы (на основании универсального правила 2, согласно которому MR = MC) цена должна равняться предельным издержкам: P = MR = MC.

Как же достигается равновесие фирмы в краткосрочном периоде ее функционирования при совершенной конкуренции? Единственной возможностью приспособиться к изменениям рынка (так как на цену

Рис. 21. Равновесие в краткосрочном периоде

повлиять невозможно) является изменение объема производства. Поскольку в краткосрочном периоде решение этого вопроса связано с вводом переменных факторов производства, то, стремясь к равновесию, фирма будет вводить такое количество переменных факторов, которое позволит при любом объеме производства уравнять предельные издержки фирмы с ценой товара, если при этом цена превышает средние переменные издержки. Этот вывод иллюстрирует рис.

21.

Фирма будет расширять производство и вводить дополнительные переменные факторы, пока не достигнет объема выпуска qA ед., при котором МС = Ра (предельные издержки равны цене товара на рынке). При этом в точке A цена выше средних переменных издержек (AVC).

Если цены на рынке производимого фирмой товара и издержки производства остаются неизменными, то желающей максимизировать свою прибыль фирме нет смысла ни уменьшать, ни увеличивать объем производства. В этом случае считается, что фирма достигла точки равновесия в краткосрочном периоде.

В точке равновесия A все фирмы выравнивают предельные издержки с ценой товара и ни одна из них не стремится изменить объем производимой продукции, так как все они максимизируют свою прибыль.

Правило максимизации прибыли фирмы в условиях современной конкуренции гласит: текущая рыночная цена должна равняться предельному доходу и предельным издержкам, т. е. P = MR = MC.

При критичной рыночной цене, когда фирма покрывает только свои переменные издержки, она будет на грани закрытия. Ниже этой точки закрытия фирма ничего производить не будет.

Более конкретно точку закрытия обусловливает равенство рыночной цены и средних переменных издержек, точку критического объема производства равенство рыночной цены и средних издержек.

Каждый раз, когда цена будет меняться, фирма будет изменять объем своего производства, чтобы уравнять предельные издержки и новую цену товара (которая установилась под воздействием изменившихся спроса и предложения). Взаимосвязь условий рынка (цены на товар) и реакции фирмы на них (объем выпускаемого и реализуемого товара) определяет рыночная кривая предложения (кривая предложения отрасли).

Рыночная кривая предложения строится на основе кривых предложения отдельных фирм путем суммирования кривых предложения всех фирм отрасли по горизонтали.

Кривая предложения отдельной фирмы показывает, какое количество товара фирма готова произвести и предложить на рынке при каждой цене. Если цена опустится ниже уровня переменных средних издержек, фирма не предложит на рынок ни одной единицы товара.

Кривая предложения конкурентной фирмы, ориентированной на максимизацию прибыли, на краткосрочном временном интервале совпадает с восходящей частью кривой предельных издержек (МС), лежащей выше точки минимума средних переменных издержек (AVC) (см. рис. 21).

Для отрасли в целом кривая предложения в краткосрочном периоде иллюстрирует изменение объема продукции, предлагаемой для продажи всеми фирмами при изменении рыночной цены. Равновесная цена устанавливается на таком уровне, при котором общий объем предложения равен общему объему спроса на продукцию отрасли.

При этом каждая отдельная фирма может либо получать экономическую прибыль, либо нести убытки, либо работать на уровне самоокупаемости (получать нормальную бухгалтерскую прибыль).

Здесь применимо понятие "эластичность предложения", которое характеризует относительные изменения цен на товары и их количества, предлагаемого к продаже: