Концепция внешних и внутренних денег

Авторы провели разграничительную черту между внутренними деньгами, которые не могут считаться активом (т.е. частью совокупного чистого богатства частного сектора), и внешними деньгами, которые могут. Внутренние деньги они определили как часть суммы банковских депозитов частного сектора, уравновешенную банковскими ссудами, выданными частному сектору. Так как внутренние деньги представляют собой обязательства частного сектора самому себе, то увеличение или уменьшение их не влияет на величину собственного богатства и на поведение частного сектора. Напротив, внешние деньги влияют на величину богатства частного сектора, потому что внешние деньги - это актив, которому не противостоят прямые или косвенные обязательства частного сектора самому себе. Поэтому при расчете влияния эффекта Пигу в качестве реального богатства частного сектора мы можем рассматривать только внешние деньги.

Концепция внешних и внутренних денег как таковых больших споров не вызвала. Гораздо больше дебатов разгорелось вокруг того, что же конкретно отнести к внешним деньгам, а что - к внутренним. Мнения на этот счет высказывались полярные - одни считали, что доля внешних денег в денежной массе мала и складывается только за счет наличных денег, выпущенных правительством, части банковских депозитов, обеспеченных кассовыми остатками, принадлежащих банковскому сектору, и процентных платежей по государственным облигациям, уплачиваемые не из налогов, а из доходов правительства от принадлежащих ему физических акитвах и из поступлений из активов, являющихся обязательствами иностранных государств. Другие исследователи, как например Пешек и Сэйвинг (Pesek and Saving), а также Джонсон (Johnson) заявляли, что все деньги представляют собой актив для всего общества, так как деньги - это капитализированная стоимость доходов, которые они приносят в виде услуг, причем они не являются обязательством эмитента (банка, правительства). Таким образом, если верить Пешеку и Сэйвингу, все деньги - внешние и внутренние можно считать чистым богатством всего общества.

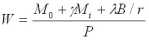

Мнение первых исследователей представляется более правильным. Однако даже если принять некоторые положения Пешека и Сэйвинга, сила эффекта Пигу все равно будет мала. Ниже приведен пример расчета влияния эффекта Пигу для Великобритании в 1930 году с учетом внешних и внутренних денег. На тот момент количество внешних денег было примерно равно 320 млн фунтов стерлингов, внутренних денег - 1750 млн фунтов, на руках у частного сектора находилось гособлигаций на сумму 3000 млн фунтов. Таким образом, чистое богатство можно рассчитать с помощью формулы:

, где

- внешние деньги,

- внутренние деньги,

- доля внутренних денег, которая рассматривается обществом (частным и банковскими секторами) как актив. Эта доля появляется из-за того, что текущие обязательства банков меньше их текущих активов. Таким образом, с введением этого коэффициента мы учли некоторые положения Пешека и Сэйвинга. Коэффициент

представляет собой среднюю склонность рассматривать государственные облигации как чистый актив. По подсчетам, он не превышает 0.5.

Предположим в нашем примере, что

и

равны 0.4, ставка процента

. Неожиданное падение всех цен вдвое увеличит богатство общества на величину

. На столько миллионов фунтов увеличилось бы чистое богатство общества от двухкратного падения цен. Теперь посчитаем, на сколько увеличатся потребительские расходы при предельной склонности к потреблению, равной 0.8: 660*0.8*0.33=165 млн фунтов, где 0.33 - доля изменений в реальном богатстве, влияющая на текущее потребление (получается из теории ожиданий, где утверждается, что изменение потребления в результате одномоментного изменения цен будет происходить равномерно в среднем в течение трех лет - таким образом, берем 33% на каждый год). Потребительские расходы в 1930 году составляли 4000 млн фунтов, то есть падение цен в два раза увеличило бы потребительские расходы примерно на 4%. Конечно, такой рост расходов вряд ли смог бы серьезно способствовать установлению полной занятости в Великобритании.

Второе ограничение. Некоторые последователи Кейнса утверждали, что эффект перераспределения ограничивает действие эффекта Пигу, и приводили простой пример. Общеизвестен факт, что от падения цен и увеличения реального богатства больше всех выигрывают самые богатые члены общества, но их предельная склонность к потреблению, вероятно, будет меньше, чем у тех членов общества, на которых падение цен отразилось отрицательно (например, должники). Таким образом, чистый эффект от падения цен может быть даже отрицательным - богатые увеличат свое потребление на меньшую величину, чем ту, на которую уменьшат свое потребление должники. Эффект перераспределения в данном случае косвенно связан с внешними и внутренними деньгами - богатство должников, состоящее из внутренних денег, по утверждениям Герли и Шоу, не должно относиться к их чистым активам и потому не должно было произойти сокращение потребления должников.

Третье ограничение. Пока мы рассмтривали только изменение спроса вследствие изменения уровня цен, однако надо учитывать, что изменение реального богатства влияет и на предложение. На это указывал Бейли (Bailey), основываясь на том, что кассовые остатки являются фактором производства. Производство товаров основано на взаимодействии капитала и труда, однако комбинация этих двух факторов для производственного процесса возможна только через использование денег, обеспечивающих трансакции. Таким образом, вполне возможно, что чем больше будут реальные кассовые остатки, тем выше будет реальный выпуск, и тем больше будет уровень дохода, соответствующего полной занятости. Этот факт может быть отражен путем включения кассовых остатков в производственную функцию:

. Поэтому, утверждал Бейли, тезис об автоматической тенденции к полной занятости имеет свои ограничения - эффект Пигу в этом смысле будет слабее.

Четвертое и последнее возражение основано на теории ожиданий. Предполагается, что падение цен будет формировать ожидания дальнейшего падения, и поэтому потребители будут предпочитать будущее потребление нынешнему в надежде, что цены упадут еще больше. Это возражение не отрицает эффекта Пигу как такового, оно ставит под сомнение силу его действия на определенный период.

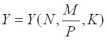

В заключение главы несколько слов о макроэкономической модели неоклассического синтеза, которая была предложена в связи с дебатами вокруг эффекта Пигу. Товарный рынок описывался как

, денежный -

, рынок труда -

, производственная функция

. Описанная система имеет автоматическую тенденцию к полной занятости при следующих предположениях: 1) все цены и заработная плата гибкие; 2) эластичность функции ожидания цен равна единице; 3) нет "денежной иллюзии" (трансакции производятся на основе реальных показателей).

5. Дальнейшие разработки теории эффекта Пигу.

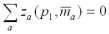

Теория эффекта Пигу и родственного с ним эффекта реальных денежных остатков получила свое дальнейшее развитие в 50-х и 60-х годах в работах Патинкина, Фишера и Самюэльсона. Они рассматривали денежный рынок с позиций классической дихотомии с помощью следующей модели: на рынке доступно l товаров, продаваемых в каждом периоде по номинальным ценам p=(p1,... pl), значения которых определяется рынком. Рассматривается некоторый агент a. Он характеризуется тем, что имеет в каждом периоде некоторый избыток спроса: za(p)=[za1(p),...zal(p)]. Равновесие на рынке товаров накладывает ограничение

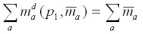

для всех p (функция однородная нулевой степени). Пусть mda(p) - спрос агента a на деньги (номинальные) при ценовой системе p. Равновесие на денежном рынке, в свою очередь, накладывает ограничение

(функция однородная первой степени), где M - общая масса денег в обращении. Однако, по утверждениям Патинкина, подобная модель не может описать краткосрочного установления равновесных цен и эффекта реальных денежных остатков. В краткосрочном периоде экономическая система должна удовлетворять закону Вальраса:

для всех p, где

- реальные денежные остатки на конец периода. Далее, чтобы учесть влияние этих самых денежных остатков, надо включить их в функции спроса агентов. Таким образом, новая модель с учетом эффекта денежных остатков в текущем периоде 1 при некоторых прочих предположениях (инфляционные ожидания экзогенны и т.д.) будет выглядеть как

,

, ограничение закона Вальраса будет иметь вид

для всех p1.

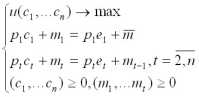

Дальнейшее развитие и модифицирование модели предложил Самюэльсон в 1958 году. Он предложил т.н. overlapping generation model without bequest (модель поколений без наследства), где рассмотрел различные типы потребителей, характеризующихся продолжительностью жизни (количество периодов), долей потребления товаров в каждом периоде и их предпочтениями в межвременном потреблении. Важной чертой модели является то, что в любом периоде могут добавляться "новорожденные" агенты, то есть для каждого агента всегда есть более молодой агент, который заинтересован в сбережениях. Простейшая модель Самюэльсона имеет вид:

Здесь u - непрерыно возрастающая монотонная функция полезности, e - доля потребления товаров агентом. Анализ данной модели и ее модификаций позволяет учесть эффект реальных денежных остатков.

6. Заключение.

В данной работе описан регулирующий механизм, носящий название эффекта Пигу, теория которого говорит о том, что потребительские расходы частного сектора зависят от реального богатства этого сектора. Механизм этот при некоторых условиях дает автоматическую тенденцию к равновесию экономики при полной занятости. Однако, ограничения эффекта Пигу настолько сильны, что сила его влияния на экономику очень мала (как показано в примере в главе 4). Важность эффекта Пигу состоит в том, что его появление ознаменовало начало дискуссий вокруг таких важных вопросов, как структура денежной массы, внешние и внутренние деньги, проблемы государственного сектора, теории ожиданий. Кейнсианская теория и множество поправок к ней (включая и эффект Пигу) образовали новую теорию - т.н. неоклассического синтеза.

Как показал анализ потребительских функций в главе 3, автор счел целесообразным включение реального богатства в функции Фишера, Модильяни и Фридмана. Функция потребления Холла осталась без изменений, так как идея самой модели не позволяет включить в рассмотрение количественные показатели.

Список литературы:

- Л.Харрис "Денежная теория". М.:"Прогресс", 1990.

- Дж.Сакс, Ф.Ларрен Б. "Макроэкономика. Глобальный подход". М.: "Дело", 1996.

- Н.Грегори Мэнкью "Макроэкономика". М.: изд-во МГУ, 1994.

- J.-M.Grandmont "Money and Value", 1982.

- B.Morgan "Monetarists and Keynesians. Their Contribution to Monetary Theory".

- Словарь современной экономической теории. М.:"Инфра-М", 1997.