Синогейкина Е. - Общая характеристика процесса оценки бизнеса

Синогейкина Екатерина Гелиевна, доцент; к.э.н., CCIM. 1

Тема 1: Общая характеристика процесса оценки бизнеса

I. Экономическое содержание процесса оценки бизнеса

Бизнес - дело Ст. 132 ГК РФ

Предприятие - имущественный комплекс Предприятия как имущественный комплекс - недвижимость

Стоимость предприятия (бизнеса) ? стоимость предприятия (имущественного комплекса)

Оценка бизнеса - это оценка собственного или инвестированного (СК + Долгосрочная задолженность)

капитала.

ГК РФ ст. 132: Предприятие как объект прав - это имущественный комплекс, используемый для осуществления предпринимательской дея

тельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

В состав предприятия как имущественного комплекса входят входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания. Сооружения, оборудование, инвентарь, продукция, права, требования, товарные знаки и знаки обслуживания.

Оценка бизнеса

| Собственный капитал | Инвестированный | |

| (далее - СК) | (совокупный) капитал | |

| 100% пакет акций | = СК+ | |

| 100% доля участия | задолженность + | |

| привилегированные акции |

Подходы к оценке бизнеса

(Федеральные стандарты требуют 3 подхода)

| Доходный | Затратный | Сравнительн ый і |

| * Основа * * | ||

| Теория предельной полезности | Трудовая теория стоимости 1 | Теория Маршала |

| у Методы | ||

| Дисконтирование денежных потоков (ДДП); капитализация; EVA; опционов. |

Чистых активов; ликвидационной стоимости; опционов, ЭБО. |

Рынка капиталов; сделок; отраслевых коэффициентов |

- Переговоры с Заказчиком

- Заключение договора на оценку, аванс

- Осмотр объекта оценки, интервью с менеджментом

- Сбор информации

- Анализ информации и проведение расчетов

- Подготовка Отчета об оценке

- Презентация (защита) отчета

- Подписание акта сдачи-приемки, оплата

Регулирование оценочной деятельности

Федеральный закон РФ Об оценочной деятельности в РФ от 29 июля 1998 135-ФЗ (в ред. Федеральных законов от 21.12.2001 N 178-

ФЗ.от 21.03.2002 К31-ФЗ)

Стандарты

- Государственные

Стандарты оценки, обязательные к применению субъектами оценочной деятельности, утвержденные Постановлением Правительства от 06 июля 2001 года 519.

- Стандарты общественных организаций

- Международные стандарты оценки МКСО

- Европейские стандарты оценки

- Стандарты РОО

Методические рекомендации ФАУФИ и др.

II. Стандарты оценки и виды стоимости, определяемые в процессе оценки бизнеса

Выбор базы стоимости должен проводиться на основе стандартов оценки - документов, дающих определение видам стоимости и раскрывающих ситуации целесообразности и уместности применения определенного вида стоимости.

Стандарты оценки можно классифицировать следующим образом:

1. В зависимости от принимающего органа.

1.1. Государственные стандарты.

В России - Стандарты оценки, обязательные к применению субъектами оценочной деятельности, утвержденные постановлением Правительства Российской Федерации от 6 июля 2001 г. N 519.

1.2. Стандарты общественных организаций.

Например, стандарты Международного комитета по стандартам оценки, Стандарты Российского Общества Оценщиков и др.

2. В зависимости от статуса документа.

2.1. Стандарты, обязательные к применению (например, Стандарты оценки, обязательные к применению субъектами оценочной деятельности).

2.2. Стандарты, носящие рекомендательный и разъяснительный характер (например, Международные стандарты оценки).

3. В зависимости от сферы действия и признания.

3.1. Российские стандарты.

3.2. Европейские стандарты.

3.3. Международные стандарты.

Федеральные стандарты оценки являются обязательными к применению субъектами оценочной деятельности при определении вида стоимости объекта оценки, подходов к оценке и методов оценки. Этот документ только определяет различные виды стоимости -рыночную, стоимость объекта оценки с ограниченным рынком, стоимость замещения, стоимость объекта оценки при существующем использовании и другие. Ситуации, в которых расчет того или иного вида стоимости наиболее целесообразен, не раскрываются и не рассматриваются.

Выбор вида стоимости и соответствующих методов оценки осуществляется оценщиком.

Наиболее содержательный документ, который может использоваться при выборе базы оценки стоимости активов, - Международные стандарты оценки МКСО. МСО определяют и разъясняют рыночную стоимость и базы стоимости, отличные от рыночной стоимости, и устанавливают стандарты для их применения.

Базы стоимости

1. Стоимость в обмене

Потенциальная величина, признанная рынком Стоимость при наиболее эффективном использовании

Пример: Рыночная стоимость

2. Стоимость в использовании Стоимость при фактическом использовании Основа - экономическая продуктивность объекта оценки

Виды стоимости можно укрупнено представить в виде двух групп:

1. Стоимость в обмене.

2. Стоимость в использовании.

Рыночная стоимость - стоимость в обмене, признанная рынком, на котором теоретически происходит обмен прав собственности на актив. Стоимость в использовании является нерыночной базой стоимости, измеряемой с точки зрения определенного пользователя.

При расчете стоимости в использовании не анализируется наиболее эффективное использование актива.

Согласно Федеральному закону Об оценочной деятельности:

под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой

информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Руководствуясь МСО можно выделить основные виды стоимости, отличные от рыночной, которые могут рассчитываться в ходе оценки стоимости собственного капитала предприятия:

1. Стоимость в использовании.

2. Рыночная стоимость для существующего использования.

3. Затраты на замещение с учетом износа.

4. Утилизационная стоимость.

Стоимость в использовании. Этот тип стоимости основывается на вкладе, вносимом данным имуществом в стоимость того предприятия, частью которого оно является, безотносительно к наиболее эффективному использованию этого имущества или к величине денежной суммы, которая могла бы быть получена от его продажи. Таким образом, речь идет о стоимости конкретного имущества для конкретного пользователя при конкретном варианте использования, а потому - не связанной с рынком.

Она не имеет отношения к рынку отдельного актива, и ее не следует путать с Рыночной стоимостью для существующего использования.

Виды стоимости, отличные от рыночной стоимости

Стоимость объекта оценки при существующем использовании;

Стоимость объекта оценки с ограниченным рынком;

Стоимость замещения;

Стоимость воспроизводства; Инвестиционная стоимость;

Стоимость для целей налогообложения; Ликвидационная стоимость; Утилизационная стоимость;

Специальная стоимость

Т.е. стоимость в использовании имущества применяется в рамках оценки бизнеса, в собственности которого находится данный актив.

Данный вид стоимости определяется вкладом имущества в стоимость и доходность предприятия, частью которого оно является. Важно акцентировать внимание на следующем.

Во-первых, если рыночная стоимость - стоимость при наиболее эффективном использовании, то стоимость в использовании - та стоимость, которую имущество будет иметь при существующем его использовании независимо от наиболее эффективного использования. И в этом ее принципиальное отличие от рыночной стоимости.

Во-вторых, стоимость в использовании не зависит от суммы средств, которая может быть получена при продаже объекта оценки, в то время как рыночная стоимость является стоимостью в обмене и непосредственным образом зависит от наиболее вероятной цены сделки купли-продажи.

Рыночная стоимость для существующего использования - специальный случай применения рыночной стоимости, когда речь идет об активах, использование которых на предприятии предполагается продолжать. Т.е. наиболее эффективное использование активов не принимается во внимание, а рассчитывается стоимость при существующем использовании.

Хотя применение такого вида стоимости противоречит общему принципу наиболее эффективного использования, его следует рассматривать как специальный случай, а не как отход от концепции рыночной стоимости.

Затраты на замещение с учетом износа (далее - ЗЗУИ). Метод ЗЗУИ предполагает расчет в несколько этапов:

1. Расчет текущей рыночной стоимости земельного участка при существующем использовании.

2. Расчет текущих валовых затрат на замещение (воспроизводство) улучшений.

3. Расчет совокупного износа.

4. Суммирование текущей рыночной стоимости земельного участка и валовых затрат на замещение (воспроизводство) улучшений за вычетом совокупного износа.

Без учета стоимости земли получаем остаточную стоимость замещения (ОСЗ) - стоимость нового объекта за вычетом совокупного износа.

Имущество с ограниченным рынком - то, которое в силу особых условий рынка, своих специфических характеристик или других обстоятельств на данный момент времени привлекает относительно небольшое число потенциальных покупателей. Основной отличительной чертой имущества с ограниченным рынком является не отсутствие возможности его продажи на открытом рынке, а то обстоятельство, что продажа такого рода имущества, как правило, требует более длительного периода маркетинга в сравнении с более ликвидным имуществом.

При оценке собственного капитала это имущество должно оцениваться на основе стоимости в использовании, ЗЗУИ или ОСЗ, т.к. текущая рыночная стоимость, скорее всего, приведет к занижению стоимости по причине длительного периода экспозиции имущества на рынке.

Специализированные объекты имущества, по определению, редко (если вообще когда-либо) продаются на открытом рынке. В силу этого, при их оценке для целей финансовой отчетности часто используется метод Затрат на замещение с учетом износа (ЗЗУИ).

Утилизационная стоимость - стоимость объекта имущества (за исключением земельного участка), когда он рассматривается как совокупность содержащихся в нем материалов для продажи, а не для продолжения его использования. Т.е. планируется ликвидация объекта. Эта стоимость может выражаться как валовая или чистая (за вычетом затрат на реализацию).

В последнем случае она может совпадать с чистой стоимостью реализации.

Утилизационная стоимость не подразумевает, что имущество не может полезно использоваться покупателем. Проданные для утилизации объекты имущества могут быть перестроены, преобразованы для аналогичного или иного использования, могут служить источником запасных частей для другого имущества, которое еще может эксплуатироваться, использоваться в качестве сырья для переработки.

Но для собственника данного предприятия полезность от дальнейшего использования меньше добавляемой предприятию стоимости.

Методология оценки бизнеса.

I. Сравнительный подход к оценке бизнеса.

Базируется на принципе замещения: разумный инвестор не заплатит за объект больше, чем стоимость аналогичного объекта

Условие применения сравнительного подхода - наличие сформированного фондового рынка, информация которого и является основой для последующих расчетов в рамках метода

Основные ограничения применения сравнительного подхода:

- Ограниченность предложения; концентрация рынка на акциях нескольких основных эмитентов.

- Деление рынка на мелкие сегменты, формируемые отдельными торговыми системами.

- Искажение стоимости в результате манипуляций и различных запрещенных практик.

- ОАО на практике часто являются закрытыми для инвесторов. Объемы обращения акций многих ОАО не превышают 1-5% от уставного капитала.

- Искажение информации о финансово-хозяйственной деятельности эмитента Основные понятия:

1. Капитализация = Цена 1 обыкновенной акции * Общее количество акций

2. Инвестированный капитал = Собственный капитал (Капитализация) + Задолженность + Привилегированные акции

3. Финансовая база (показатель) - какой-либо показатель финансово-хозяйственной деятельности предприятия

4. Мультипликатор = п.2 / п.3 (редко - п.1 / п.3)

5. Цена сделки - фактически уплаченная денежная сумма за объект сделки

6. Котировка - котировка на покупку или на продажу акции на фондовом рынке.

Сравнительный подход представлен следующими методами:

- Метод сделок.

- Метод компании-аналога (рынка капитала).

- Метод отраслевых соотношений.

Основные методы в рамках сравнительного подхода

- Метод сделок (основан на информации о продажах крупных пакетов акций/долей в бизнесе).

^ Стоимость на уровне (не-) и контрольного пакета.

- Метод компании-аналога (рынка капитала). Основан на ценах акций сходных компаний.

База стоимости - ценовой мультипликатор.

^ Стоимость на уровне неконтрольного пакета.

- Метод отраслевых соотношений (статистика продаж по отраслям). Золотые правила оценки (Ibbotson Associates).

^ Стоимость на уровне неконтрольного пакета.

- Методы корреляционно-регрессионного анализа.

^ Стоимость на уровне неконтрольного пакета.

Метод отраслевых соотношений используется для ориентировочных оценок стоимости предприятий. Накопленный опыт западных оценочных фирм свидетельствует о том, что в каждой отрасли сложились определенные зависимости цены и финансовых показателей.

Результатом обобщения статистической информации становятся достаточно простые формулы для определения стоимости предприятия.

Отличительная черта метода отраслевых соотношений - использование отраслевых ценовых соотношений и мультипликаторов. Он не требует от оценщика поиска точного аналога для сравнения, но дает только ориентировочные значения стоимости объекта оценки.

В настоящее время не накоплено соответствующей статистической информации, поэтому метод отраслевых соотношений практически не применим в российской оценочной практике. В рамках сравнительного подхода широкое распространение получили метод сделок и метод компании-аналога.

Метод сделок

| цены фактических | цены | |

| сделок с контрольными | сделок с единичными | |

| пакетами акций | акциями |

При применении метода сделок можно использовать цену последней сделки, среднюю или средневзвешенную цену за определенный период.

Основа _расчета стоимости методом сделок:

- цена сделки с долями в капитале,

- цена последней сделки с акциями на фондовом рынке,

- средняя или средневзвешенная цена за определенный период (3- 6 месяцев),

- в случае отсутствия сделок - взвешенная котировка = 0,6-0,7 * котировка на покупку + 0,4-0,3 * котировка на продажу.

Метод сделок. Источники информации:

1. Российский фондовый рынок

- Российская торговая система ()

- Московская межбанковская валютная биржа ()

- Информационные агентства - РосБизнесКонсалтинг (rbc.ru), AKM (akm.ru), Финмаркет (finmarket.ru)

2. Зарубежные торговые площадки

напр., Франкфуртская биржа, Нью-Йоркская фондовая биржа (NYSE)

3. Информация периодической печати, сайты компаний Упрощенный алгоритм метода сделок:

1. 5 акций объекта оценки проданы по $10 за штуку. Всего в капитале компании 5000 акций.

Стоимость собственного капитала = 10*5000 штук*(1+премия))

2. 30% бизнеса было продано за $500 тыс. = стоимость бизнеса 500/0,3*(1+премия за контроль)

Практические задания по методу сделок:

- 85% доля участия в СК Нефтеполис была продана в сентябре 2005 г. за 12, 8 млн. долларов. Оцените бизнес компании и долю участия в 15%.

- Пакет акций Аэрофлот был продан в 2004 г. за $35,2 млн. По состоянию на сентябрь 2005 г. этот пакет оценивался в $70 млн. Оцените бизнес Аэрофлот и стоимость 1% акции на 01.09.05 - ОАО АФК Система. 8 100 000 акций.

Котировка на покупку - 1150. Котировка на покупку - 1000.

Спрогнозируйте цену 1 акции. Оцените стоимость бизнеса.

Метод компании-аналога (рынка капитала)

не зависит от того, котируются ли акции объекта оценки на фондовом рынке.

Метод компании аналога (рынка капитала) используется в случаях, когда акции объекта оценки не котируются на фондовом рынке, но имеется достаточное количество сопоставимых предприятий-аналогов, ценные бумаги которых котируются на открытом рынке, либо с крупными пакетами акций которых в недавнем прошлом были совершены рыночные сделки.

Условие применения:

- имеется достаточное количество сопоставимых предприятий-аналогов, ценные бумаги которых котируются на открытом рынке, либо с крупными пакетами акций которых в недавнем прошлом были совершены рыночные сделки,

- Наличие внутренней финансовой информации по предприятиям отрасли. Источники информации:

1. Финансовая информация компаний-аналогов

- Федеральная комиссия по рынку ценных бумаг fcsm.ru

- skrin.ru

- Сайты компаний

- Информационные агентства

- Рейтинги (Эксперт РА, Интерфакс, Деньги, др.)

2. Информация о стоимости акций компаний-аналогов

- См. метод сделок

- Базы данных:

- AKM-list;

3. Зарубежные аналоги

- Reuters; Bloomberg

- CorporateInformation,

- другие.

Основные этапы метода компании-аналога:

- I этап. Составление списка сопоставимых предприятий.

- II этап. Сбор необходимой информации.

- III этап. Анализ сопоставимости

- Финансовый анализ, расчет отклонений по показателям.

- Повышение уровня сопоставимости.

- IVэтап. Расчет ценовых мультипликаторов.

- Vэтап. Выбор итоговой величины мультипликатора.

- VI этап. Определение итоговой величины стоимости путем умножения выбранного мультипликатора на соответствующий показатель объекта оценки.

- VII этап. Внесение итоговых корректировок.

- Корректировка на степень контроля и ликвидности.

Отбор компаний-аналогов:

1 этап. Анализ и предварительный отбор предприятий отрасли.

Определяется максимальное число сопоставимых предприятий.

Критерий:

1. Отраслевая принадлежность. Сопоставимые виды деятельности и продукции/услуг.

2. Наличие ценовой и финансовой информации.

2 этап. Выбор аналогов - наиболее сопоставимых предприятий.

Критерии:

- Традиционная теория - отбор по результатам финансового анализа. На практике - сопоставимость объемов производства, производственного потенциала и мощности, основных показателей деятельности.

- Сопоставимость бизнес-процессов.

- Основные рынки сбыта.

3 этап. Формируется список предприятий для расчета мультипликаторов.

Критерии:

- Теоретически - идентичность расчетов (напр., методы начисления амортизации, учета запасов, налогообложения и т.д.).

- Стадия развития и перспективы роста.

- Финансовые риски (состояние предприятия) и доступность кредитных ресурсов

- Goodwill компании.

Для определения сопоставимости может рассчитываться процентное отклонение показателя для объектов сравнения от аналогичного показателя для объекта оценки по следующей формуле:

отклонение =

пок - ль объекту оценки - пок - ль по объекту сравнения

Далее выбирается допустимый диапазон отклонений.

Расчет ценовых мультипликаторов

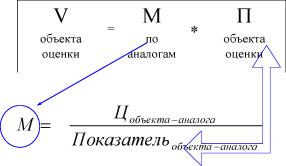

Метод компании-аналога позволяет рассчитать стоимость объекта оценки на основе ценовых мультипликаторов (коэффициентов).

Цена

Ценовой мультипликатор -это коэффициент, показывающий среднее соотношение между ценой предприятий отрасли и каким-либо

объекта аналога

по аналогам

П объекта

аналога

показателем финансово-хозяйственной деятельности (финансовой базой).

Для определения стоимости объекта оценки полученный ценовой мультипликатор (коэффициент) умножается на определенный финансовый показатель оцениваемого предприятия.

Методы расчета цены компании-аналога:

1. Цена аналога = Капитализация = Цена 1-ой АО х Количество АО

2. Цена аналога = = Цена 1-ой АО х Количество АО + Цена 1-ой АП х Количество АП + долгосрочная (или вся) задолженность (%-ая) (это и кредит, и облигации)

Предпочтительнее использование второго метода, т. к. он позволяет учесть структуру капитала аналогов и объекта оценки.

Иногда по акциям выставляются котировки на покупку и продажу, но торговая система не показывает цену сделки, или сделки не совершаются вообще. В этом случае в качестве ориентира стоимости может использоваться котировка на покупку, отражающая спрос на данные бумаги, либо среднее от двух котировок.

Могут быть также исследованы котировки за некоторый период, который, по мнению оценщика, является репрезентативным. На их основе выведена наиболее вероятная стоимость.

Примеры ценовых мультипликаторов:

- Интервальные:

1. Цена/прибыль (Р/Е);

2. Цена/денежный поток (Р/СБ);

3. Цена/Объем производства (в натуральном и денежном выражении);

4. Цена/Результат от реализации.

5. Цена/ дивидендные выплаты (больше для прив. акций),

- Моментные:

1. Цена/балансовая стоимость (P/BV);

2. Цена/основные средства.

Выбор мультипликатора осуществляется оценщиком:

- Р/Объем производства, Р/Объем запасов - в полной мере характеризуют показатели деятельности предприятия и его производственный потенциал. Не искажаются вследствие различных оптимизационных схем и специфики корпоративного управления.

- Р/Е - в мировой практике инвестиционного анализа;

- Р/CF - учитывается для предприятий, имеющий значительные основные средства.

- P/Sales - один из основных для отраслей, главный показатель деятельности которых - оборот. Существует прямо пропорциональная связь между P/Sales и рентабельностью продаж.

- P/Balance Value - существует корреляция с величиной собственного капитала. Чем выше рентабельность СК, тем выше значение мультипликатора.

- Р/Дивиденды - только для миноритарных пакетов, чаще всего - для привилегированных акций.

Выбор итоговой величины мультипликатора среди всех мультипликаторов, полученных по аналогам:

- Среднее, медианное или средневзвешенное значение

- на основе корреляции между показателем, на основе которого рассчитан мультипликатор, и стоимостью

- на основе зависимости между мультипликатором и соответствующим финансовым коэффициентом

- По результатам финансового анализа

Расчет стоимости методом компании-аналога

Для определения стоимости объекта оценки полученный ценовой мультипликатор (коэффициент) умножается на определенный финансовый показатель оцениваемого предприятия.

Итоговые поправки к стоимости в методе компании-аналога:

Если мультипликатор рассчитывался на основе инвестированного капитала =

поправки:

- Вычитается стоимость привилегированных акций объекта оценки

- Вычитается рыночная стоимость задолженности Традиционные поправки:

- Премия за контроль

- Скидка на низкую ликвидность Реже вводятся:

- Избыток/Дефицит СОК

- Нефункциональные активы

Упрощенный алгоритм метода компании-аналога:

1. 30% было продано за $500 тыс. = стоимость бизнеса 500/0,3*(1+премия)

2. Цена аналога 100, Чистая прибыль аналога = 50, Мультипликатор Ц/ЧП = 2

3. ЧП объекта оценки = 40, стоимость = 2*40*(1+Премия за контроль)*(1-скидка на недостаток ликвидности)

Пример 1: Применение метода компании-аналога.

| Таблица. Информация по российским нефтедобывающим компаниям. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|