Разработка и внедрение мероприятий по выходу предприятия из кризисной ситуации

| z-счет | Вероятность банкротства |

| 1, 8 и менее от 1, 81 до 2, 7 от 2, 8 до 2, 9 3, 0 и выше |

Очень высокая Высокая Возможная Очень низкая |

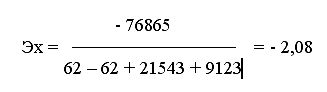

z-счет для предприятия ДРСУ 4 на конец 1998 года составляет:

z-счет = 0,098 + 0 + 0,91 +0,85 + 0,1141 = 1, 1531,

то есть вероятность банкротства очень высокая.

Проблемная область предприятия

Деятельность ГУП ДРСУ 4 в 1997 году не принесла прибыли от финансово-хозяйственной деятельности. Низкая обеспеченность ликвидными средствами, увеличение отвлеченных средств, снижение платежеспособного спроса послужили основными причинами, привлекшими к этому. В 1998 году предприятие незначительно улучшает свои показатели, наращивает оборачиваемость используемого капитала, привлекает долгосрочные заемные средства, но все возрастающее значение отвлеченных средств не только начисто съедает полученную в 1998 году чистую прибыль, но и приводит к убытку, в итоге финансовая зависимость, снижается финансовая устойчивость.

Предприятие испытывает нехватку ликвидных средств и не в состоянии рассчитаться по всем своим обязательствам, не реализуя постоянные активы, то есть на текущий момент ГУП ДРСУ 4 неликвидно и не платежеспособно, находится в финансово-экономическом кризисе.

В нынешних сложных финансово-экономических условиях, при падении платежеспособного спроса на работы, оказываемые ДРСУ 4, большой зависимости предприятия от бюджетных дотаций и госзаказов, год от года сокращающихся, встает необходимость в выработке мер по поводу предприятия из кризиса, которые будут рассмотрены в третьей главе.

Разработка и внедрение мероприятий по выходу предприятия из кризисной ситуации

3. 1 Выбор и обоснование стратегии управления предприятием в кризисной ситуации

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством предполагает целевой выбор наиболее эффективных средств стратегии и тактики.

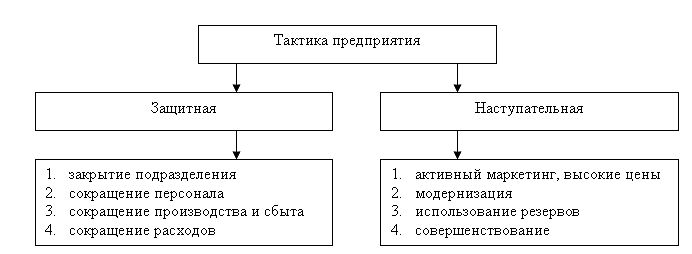

По характеру мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной (рис. 3.1), поскольку она основана на проведении сберегательных мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом.

Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий среди которых следует отметить: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытку улаживания дел с кредиторами (отсрочку долгов) и с поставщиками и другие мероприятия.

Для наступательной тактики характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае не ряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий [13].

Рис. 3. 1. Управление кризисными ситуациями предприятия

Для выбора той или иной стратегии управления необходимо ознакомиться с экономическим потенциалом предприятия. он характеризуется несколькими основными чертами.

Черта первая. Экономический потенциал предприятия оценивается его реальными возможностями в избранной сфере деятельности.

Черта вторая. Возможности каждого предприятия (ГУП ДРСУ в том числе) в сильной мере зависят от наличия у него ресурсов и резервов как вовлеченных, так и не вовлеченных в производство.

Черта третья. Экономический потенциал предприятия определяется не только имеющимися ресурсами и возможностями, но и деловыми качествами работающего на нем персонала.

И, прежде всего профессиональные способности менеджеров, их умение организовать выпуск продукции, приносящий максимальный доход.

Сегодня модель экономического потенциала предприятия можно представить так:

Человеческий Основной Оборотный

капитал = + капитал + капитал

Модель экономического потенциала любого предприятия, в том числе и ГУП ДРСУ 4, определяется:

Объемом и качеством имеющихся резервов (численность занятых и их профессиональные способности; основные производственные и непроизводственные фонды; оборотные фонды; материальные запасы; финансовые и нематериальные ресурсы лицензии, патенты, технологии информация);

Инновационными и другими способностями (то есть способностями предприятия к обновлению производства, смене технологии, структуры управления и тому подобное).

К основным показателям, характеризующим использование ресурсного потенциала предприятия, можно отнести ресурсоемкость и ресурсоотдачу.

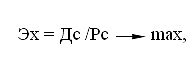

В общем виде стратегия эффективного хозяйствования может быть выражена следующим образом:

где Дс и Рс соответственно совокупные доходы, остающиеся в распоряжении предприятия после уплаты налогов и добровольных отчислений, и совокупные ресурсы (человеческий капитал и оборотный капитал) предприятия в стоимостной оценке [31].

Стратегия хозяйствования на ДРСУ 4 неэффективна и требует совершенствования безубыточности производства.

Для выбора стратегии, приносящей эффективность предприятию ДРСУ 4, какой она будет оборонительной (защитной), наступательной или смешанной, необходимо провести анализ безубыточности производства.

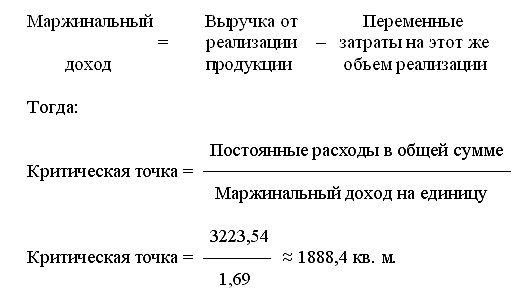

В целях изучения зависимости между изменениями объема производства, совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства. При этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству предприятия определить (мертвые) точки объема производства.

Критической является такая точка объема продаж, при которой предприятие имеет затраты, равные выручке от реализации всей продукции. В этой системе нет ни прибыли, ни убытков.

Анализ безубыточности производства определяет зависимости между объемом продаж, расходами и прибылью в течении короткого промежутка времени. Период, в течении которого по результатам анализа даются рекомендации, ограничен имеющимися в данное время производственными мощностями.

В международной практике используют три метода определения критической точки: управление, маржинальный доход, графическое изображение.

Метод управления основан на исчислении чистой прибыли по формулам:

Выручка от Переменные затраты Постоянные Чистая прибыль

реализации - за этот же объем - затраты = от реализации

продукции реализации общей суммы продукции

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Таблица 3. 1

Показатели работы предприятия ДРСУ 4 за 1998 год

| Показатель | Величина |

| 1 | 2 |

| 1. Объем реализации, кв. м. | 3686,1 |

| 2. Цена за кв. м., т. руб. | 3,46 |

| 3. Переменные расходы на кв. м., т. руб. | 1,753 |

| 1 | 2 |

| 4. Переменные расходы на весь объем реализации, т. руб. | 6463,46 |

| 5. Постоянные расходы, т. руб. | 3223,54 |

| 6. Маржинальный доход, т. руб. | 6223,54 |

| 7. Выручка от реализации, т. руб. | 12757 |

| 8. Чистая прибыль, т. руб. | 3070 |

Чистая прибыль = 3686, 1 * 3, 46 3686,1 * 1, 753 3223, 54 = 3070 т. р.

Если через Х обозначить какой-то объем производства (количество квадратных метров), при котором предприятие имеет затраты, равные выручке, получим уравнение:

3,46 Х 1,753 Х = 3223,54

Х (3,46 1,753) = 3,223,54

Х = 1888,4 КВ. м.,

То есть критический объем производства для ДРСУ 4 равен 1888,4 кв. метра.

Метод маржинального дохода разновидность метода управления основывается на формуле:

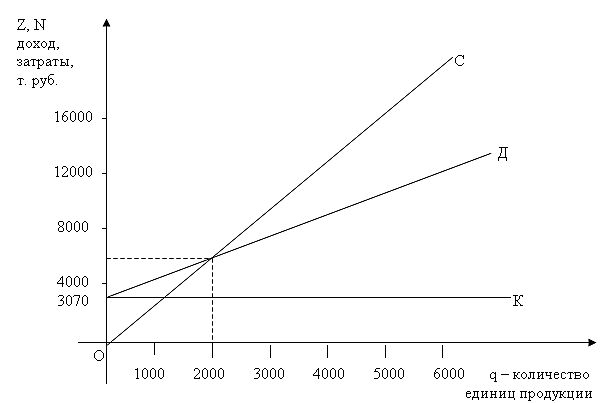

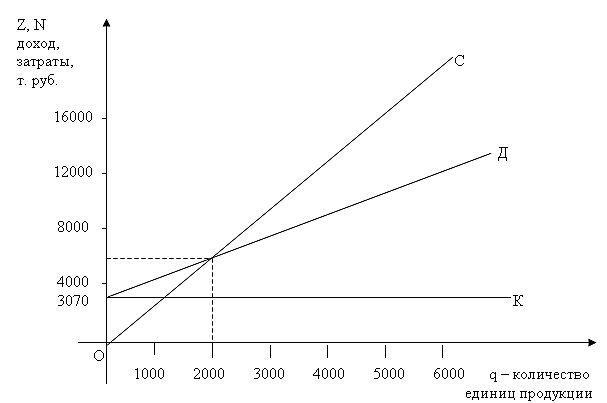

Графический метод выявляет теоретическую зависимость совокупного дохода от реализации, издержек и прибыли от объема производства на основе построения графиков безубыточности это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства.

Основанием для анализа служит расчет точки безубыточности (критической точки). Зона прибыли и зона убытков распространяется направо и налево от критической точки (рис.

3. 2).

На графике представлена одна точка безубыточности В и приемлемый диапазон объем производства. При этом линия АК показывает постоянные затраты, АД совокупные издержки, отрезок КД характеризует величину переменных затрат, ОС выручка от реализации продукции [15].

Рис. 3.2 график безубыточности производства

Если выручку представить как произведение цены продаж единицы продукции (Р) и количества проданных единиц (q), а затраты пересчитать на единицу продукта, то получим развернутое уравнение:

Р * q = Zc + Zv * q

где с постоянные расходы на весь объем производства продукции;

q - переменные расходы в расчете на единицу изделия.

Это уравнение является основным для получения необходимых оценок.

расчет критического объема производства:

где: q - объем производства продукции;

d - маржинальный доход на единицу изделия, т. р.

q = 1888, 4 т. руб.

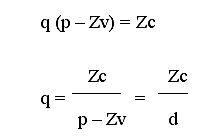

расчет критического объема выручки (реализации). Для определения критического объема реализации используются уравнения критического объема производства. Умножив левую и правую части этого уравнения на цену (Р), получим необходимую формулу:

где условные обозначения соответствуют принятым ранее.

3. расчет критического уровня постоянных затрат.

Для расчета используется исходная формула выручки.

N = Zcost + Zvar

Отсюда имеем

Zc = N Zvar = p q Zv q = q (1 Zv), то есть Zcost = q d

Zcost = 6223,54 т. руб.

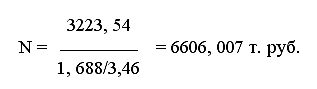

4. расчет критической цены реализации. Цена реализации определяется исходя из заданного объема реализации и уровня постоянных и переменных затрат в расчете на 1 мІ.

Имеем

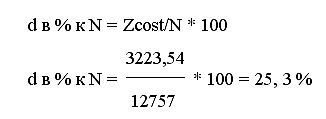

5. расчет уровня минимального маржинального дохода. Если известны величина постоянных расходов и ожидаемая величина выручки, то уровень минимального маржинального дохода в процентах к выручке определяется из формулы:

Таким образом, для того, чтобы предприятие не несло убытков критический объем производства должен составить не выше 1888,4 кв. м., объем выручки от реализации при этом 6606, 007 т. р., объем критического уровня постоянных затрат не превышать должен маржинального дохода, то есть 6223,54 т. руб., критическая цена реализации 2, 63 т. руб. за квадратный метр, уровень маржинального дохода критический не должен превышать 25, 3 % от выручки.

Предприятие ДРСУ 4 выполняет объем производства работ выше критического, но, тем не менее, находится в критической ситуации, поэтому необходимо проверить издержки, прибыль и объем производства на оптимальность [42].

Оптимизация прибыли, издержек и объема производства.

Объем производства продукции, цена продаж и издержки находятся в определенной функциональной зависимости друг от друга. Поэтому получение максимальной прибыли возможно при определенных сочетаниях между этими величинами. При принятии решений, нацеленных на увеличение прибыли предприятия, необходимо учитывать предполагаемые величины предельного дохода и предельных издержек. Предельный доход это прирост выручки от реализации на единицу прироста количества производимого продукта.

Соответственно предельные издержки равны приросту затрат на производство продукции, приходящемуся на единицу прироста количества продукта. Чтобы прибыль была максимальной, необходимо равенство предельных издержек и предельного дохода.

Введем следующие условные обозначения:

Q -количество товара;

Р цена единицы товара;

Q * Р - доход (выручка) от реализации товара;

С издержки производства (затраты);

R прибыль от реализации.

Тогда стремление получить максимальную прибыль может быть представлено в формальном виде следующей функцией:

R (Р * Q) С = max

Применение предельного дохода к этой функции дает следующее соотношение:

Отсюда следует, чтобы прибыль была максимальной необходимо равенство предельных издержек и предельных доходов. Это соотношение позволяет найти оптимальный размер объема производства при известных функциях спроса Р = f (Q) и издержек С = q (С) [16].

Проведем анализ на оптимальность объема производства по предприятию ДРСУ 4. Предварительно сделаем необходимые выписки исходных данных для последующих расчетов (таблица 3. 2).

Таблица 3. 2

Исходные данные для анализа

| Показатель | Значение по годам | ||

| 1996 г. | 1997 г. | 1998 г. | |

| 1. Производство продукции в натуральном выражении (Q), кв. м. | 1935,12 | 3394,2 | 3686,1 |

| 2. Цена единицы продукта (Р), т. руб. | 2,93 | 2,93 | 3,46 |

| 3. Затраты (издержки производства) по полной себестоимости (С), т. руб. | 8751 | 8916 | 9687 |

| 4. Выручка от реализации (Р * Q),т. руб. | 5667 | 9940 | 12757 |

| 5. Прибыль (R), т. руб. | -3084 | 1024 | 3070 |

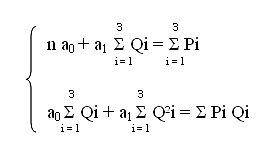

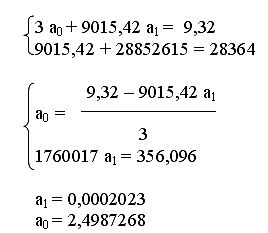

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму вида P = a0 + a1Q. По методу наименьших квадратов определяются неизвестные параметры a0 и a1 на основе составления и решения системы нормальных уравнений вида

где n - число наблюдений (лет),

Рi цена единицы продукта,

Qi - количество продукции в натуральном выражении.

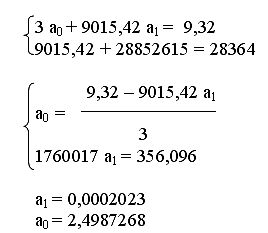

При подстановки данных получим:

Тогда, функция спроса примет вид

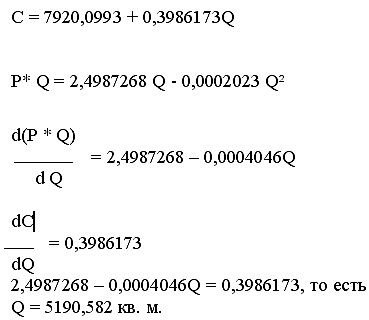

Р = 2,4987268 + 0,0002023Q

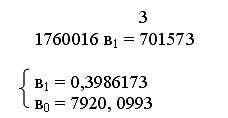

Для функции издержек выбрана так же линейная форма вида С = в0 + в1Q. Неизвестные параметры в1 и в0 также находятся по методу наименьших квадратов на основе составления и решения системы уравнения вида

Тогда функция издержек примет вид

Таблица 3. 3

Анализ оптимальности показателей

| Показатель | Фактически 1998 г. | Оптимум | Отклонение |

| 1. Показатель продукции в натуральном выражении, кв. м. | 3686,1 | 5190,582 | 1504,482 |

| 2. Цена единицы продукции, т. руб. | 3,46 | 3,54878 | 0,08878 |

| 3. Затраты по полной себестоимости, т. руб. | 9687 | 9989,155 | 302,155 |

| 4. выручка от реализации, т. руб. | 12757 | 18420,233 | 5663,233 |

| 5. прибыль, т. руб. | 3070 | 8431,078 | 5361,078 |

Применение предельного анализа показывает, что у предприятия имеются возможности увеличить прибыль на 5361, 078 т. руб. (40,815 %) за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия возрастут всего на 302, 155 т. руб., или примерно на 3,1 %. Оптимальная цена продукта составит 3, 54878 т. руб, что выше фактической цены на 2, 6 %.

Предприятие может в перспективе придерживаться стратегии, направленной на рост объемов производства, однако необходимо при этом сохранить достигнутый уровень затрат на производство или увеличить его лишь до оптимального уровня.

Таким образом, на основе проведенного анализа во второй главе, анализа безубыточности производства и оптимизации в третьей главе пришли к выводу, что для предприятия ДРСУ 4 приемлема смешанная стратегия управления кризисной ситуацией, то есть защитные мероприятия сопровождаются наступательными: ростом объема производства до оптимального, разработка маркетинговых программ и др. защитные мероприятия включают сокращение затрат.

Активизация сбытовой деятельности предприятия

Для большинства российских предприятий и ГУП ДРСУ 4 не является исключением, характерны общие проблемы, связанные с наследием прошлых лет. Однако главной проблемой этих предприятий является практически полное отсутствие планов маркетинга и развития предприятия, преимущественно из-за существовавшего ранее и частично сохраненного госзаказа.

Поэтому для предприятия ДРСУ 4 необходимо совершенствовать систему планирования и контроля посредством использования маркетинговых элементов и методов прогнозирования объемов сбыта (реализации) продукции, работ, услуг.

План реализации продукции должен разрабатываться на основе плана маркетинга.

План маркетинга включает в себя следующие разделы:

1.Свод контрольных показателей;

2.Изложение текущей маркетинговой ситуации;

3.Перечень опасностей и возможностей;

4.Перечень задач и проблем;

5.Стратегия маркетинга;

6.Программа действий;

7.Бюджет маркетинга;

8.Контроль за исполнением намеченного.

В сводке контрольных показателей дается краткая характеристика основных целей и рекомендаций, о которых пойдет речь в плане.

Изучение текущей маркетинговой ситуации представляет описание характера целевого рынка и положение предприятия на этом рынке.

Перечень опасностей и возможностей должен включать все опасности и возможности, которые могут возникнуть перед товаром, все важные события, которые могут сильно сказаться на предприятии.

Перечень задач и проблем должен разрабатываться после изучения опасностей и возможностей и формироваться в виде целей, которых предприятие стремится достичь за период действия плана.

Стратегия маркетинга предполагает разработку конкретных стратегий по целевым рынкам, комплексу маркетинга и уровню затрат на маркетинг.

Программа действий означает превращение стратегии маркетинга в конкретные программы действий.

Бюджет маркетинга разрабатывается на основе вышеперечисленных пунктов плана маркетинга, по сути они являются прогнозом прибылей и убытков.

В последующем разделе плана должен излагаться порядок контроля за ходом выполнения всего намеченного [21].

Исходя из необходимости введения в работу отдела сбыта вышеперечисленных мероприятий по повышению объема производства и сбыта целесообразно провести разработку плана маркетинга ГУП ДРСУ 4 следующим образом.

План маркетинга.

сводка контрольных показателей: маркетинговый план призван обеспечить значительный рост продаж и прибыли предприятия по сравнению с прошлым годом, контрольный показатель продаж определен в размере 5190, 582 кв. м. или 18 420, 233 тыс. руб., это будет оптимальная величина объема реализации (см. табл. 3. 3), что равняется приросту в 44, 39 %. Этот рост представляется возможным благодаря наметившейся стабильной тенденции роста прибыли от реализации (см. табл. 3. 2 ). Планируемый размер текущей прибыли 8 431, 078 т. руб.

Эти цели должны быть достигнуты с помощью бюджета в размере 368, 4 т. руб., выделяемого на стимулирование сбыта, что составляет 2 % от запланированной суммы продаж. Размер бюджета на рекламу 552, 6 т. руб., что составляет 3 % от запланированной суммы продаж.

Текущая маркетинговая ситуация. Рынок, на котором работает ДРСУ 4, охватывает три участка дороги.

Основными потребителями являются организации, население и администрация городов Алдана и Таммота. Конкурентами ДРСУ 4 являются МК 74, Сахатрансмеханизация, кооператив гранит и другие организации занимающиеся содержанием дорог.

Опасности и возможности.

Наиболее вероятной опасностью является то, что на современном этапе основные потребители, оказываемых ДРСУ 4 услуг, переживают кризисное состояние, то есть платежеспособного спроса, что в свою очередь ведет к сокращению объемов потребления. Но предприятие имеет возможность расширения рынка за счет привлечения новой клиентуры.

задачи и проблемы.

Таким образом, главной задачей по реализации данного вида продукции является завоевание высокой доли рынка, 40 % прибыльности и 40 % уплаты налогов.

Здесь возникает ключевая проблема; каким образом можно добиться увеличения доли рынка? Данная проблема должна решаться с помощью применения определенной стратегии маркетинга.

Стратегия маркетинга.

Для реализации своих услуг (строительство и реконструкция дорог, приготовления и дробления щебня, столярные услуги в лесопильном цехе и другие) наиболее подходящей является стратегия глубокого внедрения на рынок за счет стимулирующих сбыт мероприятий. Данные мероприятия должны включать:

Организацию рекламы на телевидении и в прессе;

Стимулирование собственного специалиста путем выплаты премий за активную работу по поиску новых потребителей.

программа действий.

В 1999 году необходимо усилить стимулирование сбыта путем проведения следующих мероприятий:

1). Установить скидки постоянным клиентам в размере 5 % от стоимости работ;

2). Организовать рекламные мероприятия:

провести рекламную компанию в прессе: дать объявление об оказании своих услуг населению и организациям в местной газете Маркет и районной газете Алданский рабочий с периодичностью один раз в месяц;

сделать рекламные объявления по томмотскому телевидению ЭРЭЛ бегущей строкой.

3). В качестве стимулирования специалисту по сбыту установить ежемесячную премию в размере 20 % от заработной платы работника для улучшения качества сбытовой работы.

Бюджет маркетинга.

Бюджет маркетинга представлен в таблице 3. 4.

Таблица 3. 4

Бюджет маркетинга

| Показатель | Сумма, т. р. |

| 1. Объем продаж | 18420 |

| 2. Затраты на маркетинг: | |

| 2. 1 Стимулирование сбыта | 184,2 |

| 2. 2 Реклама | 368,4 |

| 2. 3 Маркетинговые исследования | 184,2 |

| 3. Заработная плата специалиста по сбыту (месячная) | 2,5872 |

| Годовая | 31,0464 |

| Отчисления (38,5 %) | 11,95 |

| 4. Покупка компьютера | 17 |

| 5. Стоимость 1 квт/часа электроэнергии | 0,7 |

| 6. Затраты на электроэнергию | 0,37191 |

| 7. Амортизация | 1,7 |

| 8. Затраты в год (3 + 4 + 5 + 6 + 7) | 62,06831 |

| Итого затрат | 736,8 |

Данная таблица строится на основе следующих вычислений. Как уже указывалось, предполагаемый объем производственных работ и продукции составит 18 420 т. руб. Из объема продаж необходимо вычесть издержки производства, которые предположительно составят 9989 т. руб., получим предполагаемый размер прибыли 8 431 т. руб.

Расходы на стимулирование сбыта, рекламу и маркетинговые исследования желательно распределить 1 %, 2 %, 1 % от предполагаемого объема продаж соответственно.

Расходы по заработной плате рассчитываются по формуле:

районный северная процент

ЗП = оклад + коэффициент + надбавка + премии подоходный налог

ЗП = 980 + 686 + 784 + 490 352,8 = 2587,2 руб.

ЗП годовая = 12 * 2587,2 = 31,0464 т. руб.

Отчисления соответственно составят 11,95 т. руб.

Для функционирования специалиста по сбыту (маркетингу) необходимо приобретение одного компьютера.

Потребляемую электроэнергию можно рассчитывать по формуле:

Э = Сэч * Т Р

где: Э потребляемая электроэнергия;

Т календарный фонд времени (час.);

Сэч стоимость 1 кВт/часа электроэнергии;

Р мощность, потребляемая ЭВМ (0,3 кВт).

Календарный фонд времени составит:

Т = 246дн * 8ч * 1смена = 1968 час.

На профилактические работы отводится 10 % от всей работы, то есть 197 час.

Тогда

Т = 1968 197 = 1771 час.

Потребление элекроэнергии составит:

Э = 0,7 * 1771 * 0,3 = 371,91 руб

Амортизационные отчисления составят 10 % от первоначальной стоимости ЭВМ:

Суммарные затраты в год внедрения мероприятий по увеличению объема сбыта и приглашения специалиста будут:

З = 184,2 + 368,4 + 184,2 + 31,0464 + 11,95 + 17 + 0,37191 + 1,7

З = 736,8 т. руб.

Таким образом, общий бюджет по маркетингу составит 4 % от предлагаемого объема реализации.

8. Порядок контроля намеченных мероприятий.

Средства на маркетинг целесообразно разбить по кварталам, что позволит оценить результаты, которые будут достигнуты в рамках отдельного отрезка времени и выявить производства, которые не могут достичь поставленных перед ними целей.

На основе плана маркетинга специалист по организации сбыта сможет разрабатывать более конкретные планы реализации услуг, работ и продукции.

Проведем расчет экономического эффекта от введения в организационную структуру специалиста по маркетингу и рекламе.

Доход от внедрения предложений будет выражаться предположительно в увеличении объема продаж (реализации) работ ДРСУ 4. Основываясь на расчете объемов продаж, можно предположить, что работа нового специалиста приведет к увеличению объема реализации не менее 10 %.