Как выбрать хедж-фонд?

Для инвесторов с суммами вложений от $10 000 доступны ряд европейских фондов, дающие доходность в среднем 15 % в год. Разброс может быть от 10 до 25 %.

Поскольку риски хедж-фондов, как правило, не связаны с рынком, то добавление хедж-фондов к традиционным активам (акциям, облигациям, ПИФам, депозитам) делает портфель более устойчивым к рыночным колебаниям. Соответственно, как и в любых других видах фондов, существуют фонды хедж-фондов.

Основной риск хедж-фондов это риск недобросовестного управления. Если управляющий совершит ошибку, она может оказаться достаточно серьезной, что в принципе относится к любому доверительному управлению.

Поэтому хедж-фонд это набор хороших стратегий и профессионал, использующий их.

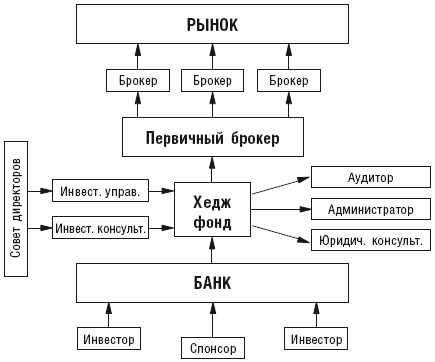

Структурная схема взаимодействия участников работы хедж-фонда

Как выбрать хедж-фонд?

Как правило, необходимо обратить внимание на срок работы фонда, на историческую доходность и стабильность этих доходов. Необходимо выяснить у администратора, как определяется стоимость чистых активов (NAV) фонда и от кого поступают котировки.

Желательно, чтобы они поступали от независимого брокера.

Банк должен подтвердить наличие суммы чистых активов либо бумаг на всю сумму. Первичный брокер должен подтвердить, что сделки проходят через него.

Желательно, чтобы аудитором была известная компания.

Общий фонд банковского управления (ОФБУ)

ОФБУ еще одна разновидность коллективных инвестиций. По сути, ОФБУ это фонды доверительного управления, которые работают так же, как и ПИФы: деньги многих инвесторов объединяются в один мешок для дальнейшего инвестирования на финансовых рынках.

ОФБУ это банковский продукт: фондом распоряжается не управляющая компания, как в случае с ПИФами, а банк. Регулирует деятельность ОФБУ не Федеральная комиссия по рынку ценных бумаг, как у ПИФов, а Центральный Банк (Инструкция Центробанка 63).

Этот факт и обусловливает основные различия между ПИФами и ОФБУ.

Общим фондом банковского управления признается имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. Определение очень похоже на определение ПИФа, так как и тот и другой инструменты представляют собой фонды коллективного инвестирования.

ОФБУ, так же как и ПИФ, не является юридическим лицом. Банк аккумулирует средства инвесторов, объединяет их в один общий фонд и в дальнейшем оперирует собранными средствами на финансовом рынке.

Учреждать ОФБУ могут только стабильные банки, относящиеся к первой категории по финансовому состоянию и имеющие капитал не менее 100 млн рублей. Так же, как и управляющая компания может создавать несколько ПИФов, банк может создавать несколько фондов, в зависимости от стратегий.

Основное различие между ПИФами и ОФБУ состоит в том, что эти фонды имеют разную степень свободы в доверительном управлении. ПИФы контролируются большим количеством постановлений ФКЦБ, а ОФБУ одним постановлением Центрального Банка.

ПИФы жестко контролируются внешними организациями (особенно специализированным депозитарием) и обязаны четко придерживаться состава и структуры активов в соответствии с требованиями ФКЦБ.

ОФБУ имеют намного больше возможностей. Средства инвесторов могут быть вложены не только в российские, но и в иностранные ценные бумаги, валюту, драгоценные металлы.

Также возможно совершение операций на срочном рынке с фьючерсами и опционами, которые приносят наивысший доход или хеджируют от рисков.

По сути, ОФБУ это аналог хедж-фондов по степеням свободы. Единственное, как уже было сказано, ОФБУ контролируются постановлением Центрального банка, чего нет в хедж-фондах. Соответственно, ОФБУ может применять все стратегии, по которым работают хедж-фонды, однако в России ОФБУ на данный момент больше похожи на индексные взаимные фонды.

То есть их доходность повторяет доходность различных индексов на мировых рынках.

Если для ПИФа плюсом такого жесткого контроля является меньший риск инвестиций и защита от недобросовестного управления, то преимущество ОФБУ перед ПИФами в наибольшей гибкости в управлении в зависимости от конъюнктуры на финансовых рынках.

Несмотря на то, что условия управления ОФБУ намного более гибкие, это не означает, что банк может делать все, что захочет, с деньгами инвесторов. Операции со средствами, вложенными в ОФБУ, осуществляются в строгом соответствии с принятой банком инвестиционной декларацией.

Инвестиционная декларация должна содержать информацию о доле каждого вида имущества, о доле каждого вида ценных бумаг (акций, облигаций, векселей и т. д.), входящих в портфель инвестиций ОФБУ, о доле средств, размещаемых в валютные ценности, об отраслевой диверсификации вложений (по видам отраслей эмитентов ценных бумаг).

ОФБУ не может вкладывать более 15 % своих активов в ценные бумаги одного эмитента. Банк не может выдавать кредиты (займы) за счет имущества, находящегося в доверительном управлении, как это происходит с обычными вкладами в банке.

Еще одно очень важное различие между ОФБУ и ПИФами состоит в том, что паи ПИФа можно покупать только за рубли, а в ОФБУ инвестор может вкладывать все, во что позволяет инвестировать декларация фонда: доллары, евро, ценные бумаги или даже драгметаллы.

Доход в ОФБУ выплачивается аналогично тому, как это происходит в ПИФе при изъятии средств из фонда. Однако в некоторых фондах возможна и выплата периодического дохода. Только эти выплаты не фиксированные, как у банковских депозитов, а зависят от текущей доходности управления фондом.

Периодичность выплат может быть ежемесячной, ежеквартальной, производиться раз в полгода и раз в год.

При вложении средств в ОФБУ между банком и инвестором заключается договор доверительного управления. Доверительный управляющий обязан выдать на сумму внесенного имущества документ сертификат долевого участия, который подтверждает передачу имущества в доверительное управление.

В сертификате указывается размер доли инвестора в составе общего фонда банковского управления.

Сертификат долевого участия не является ценной бумагой и не может быть предметом договоров куплипродажи, это своего рода расписка. Соответственно, данный сертификат не может торговаться на бирже как, к примеру, пай ПИФа.

Это еще одно существенное отличие между данными фондами.

Минимальные суммы инвестирования в ОФБУ, как у ПИФов от 1000 (5000) рублей до сотен тысяч, в зависимости от того, на кого рассчитан фонд частных инвесторов или юридических лиц.

Средства из фонда можно по желанию забрать в любое время, доля выплачивается в рублях. То есть ОФБУ это аналог открытого ПИФа.

ОФБУ могут быть привлекательными для разных групп инвесторов: от консервативных до самых рисковых. Особенно ОФБУ представляют интерес для тех, кто хочет инвестировать в зарубежные ценные бумаги, драгоценные металлы или производные инструменты.

Налогообложение в ОФБУ такое же, как и в ПИФах.

Для многих инвесторов, которые хотели бы диверсифицировать свои риски иностранными ценными бумагами, выход на зарубежные рынки затруднен как с инфраструктурной, так и с экономической точки зрения. В этом случае инвесторы могут приобрести долю в ОФБУ, который вкладывает средства в какой-то сектор экономики или же в перспективные акции иностранного государства.

Такие фонды в настоящее время получили особое распространение.

Некоторые профессиональные участники рынка, а также регулятор финансового рынка (ФСФР [12 - ФСФР России Федеральная служба по финансовым рынкам России является федеральным органом исполнительной власти, осуществляющим функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением страховой, банковской и аудиторской деятельности).]), считают, что инвестирование в ОФБУ требует большего уровня грамотности частного инвестора и поэтому не может рекомендоваться неограниченному кругу лиц. ОФБУ рекомендуются тем инвесторам, которые имеют хорошее представление о том, какие риски несут в себе отраслевые инвестиции или же иностранные ценные бумаги, которые планируется включить в состав портфеля фонда.

Особенно это касается производных ценных бумаг, работа с которыми всегда сопряжена с использованием кредитных средств, за счет чего потенциальная доходность фонда может быть более высокой, но и риски также высоки. Так, например, при соотношении собственных и заемных средств инвестора 1 к 4, снижение стоимости ценной бумаги на 10 % влечет за собой убыток в размере 50 %.

Однако более широкие возможности инвестирования ОФБУ по сравнению с ПИФами, а также более низкий порог вхождения относительно индивидуального доверительного управления делают ОФБУ очень привлекательным инструментом инвестирования.

Недвижимость

Июньиюль 2006 года. Все газеты и телеканалы пестрят новостями о колоссальном росте стоимости недвижимости в России и особенно в Москве!!! Вот цифры, взятые в одном из номеров Комсомольской правды: Собственная квартира в России становится предметом роскоши. Казалось, еще вчера в Москве все удивлялись цене 1000 долларов за квадратный метр, а сегодня многие были бы рады покупке жилья и по 3000 долларов за метр.

Потому как рыночная цена уже перевалила за $3500. Только в течение недели стоимость золотого метра вырастает на 22,5 %, а за месяц на 10 %.

В регионах, особенно если учесть разницу со столицей в зарплатах, купить квартиру с каждым днем тоже становится все нереальнее. В Санкт-Петербурге с начала года цены подскочили до 1900 долларов за квадратный метр.

Во всех крупных городах картина такая же. Есть прогноз, что уже к концу этого года в той же Москве в среднем за квадратный метр придется выкладывать около 5 тысяч долларов.

Сказать однозначно, почему жилье так дорожало, никто не может. Причин много. За последние годы жить россияне стали лучше и богаче. Конечно, не все и не настолько, чтобы хоть как-то сравняться с Западом по уровню жизни.

Но так или иначе у людей появились деньги, которые они захотели надежно вложить. Например, топ-менеджерам крупных московских компаний выплатили крупные бонусы около двух миллиардов долларов, часть этих денег была инвестирована в недвижимость.

Жители регионов покупают квартиры в Москве для себя, детей, которые учатся здесь, и просто чтобы вложить капитал.

Недвижимость в большинстве городов России в дефиците. Спрос опережает предложение, и, в соответствии с законами рынка, цены ползут вверх.

В апреле 2005 года вступил в силу закон о долевом строительстве. Если раньше разрешение на строительство можно было получать в ходе возведения здания, то теперь без разрешения нельзя и котлован вырыть. Число новостроек сократилось на 40 %!

Ипотека также является положительным фактором, поднимающим цены на жилье. Люди, которые могли бы накопить деньги на квартиру лет через 510, покупают квартиры сейчас.

Времена, когда на недвижимости можно было мгновенно разбогатеть, скорее всего, прошли. В данный момент недвижимость в России можно рассматривать как инструмент сохранения денег, поскольку недвижимость один из самых надежных инструментов инвестирования.

Что касается приумножения капитала, то единственным вариантом остается долевое участие в новостройках. В приведенном примере хорошо видно, что на стадии фундамента цена одна, когда дом строится другая, когда дом будет сдан государственной комиссии третья.

Поскольку для реализации Личного Финансового Плана необходимо не только сохранить деньги, но и заставить их работать, недвижимость мы будем использовать для приумножения капитала, то есть будем инвестировать деньги в новостройки.

Для покупки квартиры в новостройке недостаточно найти привлекательный объект недвижимости. Надо внимательно изучить все юридические аспекты заключения сделки и при необходимости обратиться к профессионалам, которые смогут провести надежную юридическую экспертизу документов на квартиру, проверить деловую репутацию компании-застройщика.

Первоначальный анализ можно провести самостоятельно, обратив внимание на следующие моменты.

1. Стоит убедиться в наличии у компании-продавца необходимого пакета правоустанавливающих документов. Это:

· постановление Правительства Москвы или Московской области (в других городах постановления местного правительства) или другой распорядительный документ, на основании которого осуществляется строительство жилого дома;

· разрешение на строительство;

· договор о праве собственности или аренды данного земельного участка;

· инвестиционный контракт, регулирующий порядок взаимоотношений органов городской администрации и инвестора.

2. Должен быть определен сам предмет договора квартира, ее строительный адрес, секция или подъезд, месторасположение на этаже, ее площадь, количество комнат, наличие балкона или лоджии. Это нужно для того, чтобы однозначно идентифицировать квартиру.

3. Должна быть зафиксирована стоимость квартиры, исходя из количества квадратных метров. Единственным исключением при изменении стоимости может стать лишь возможная доплата при увеличении метража квартиры после обмеров БТИ, но и то по цене, установленной в момент заключения договора.

4. Должны быть четко оговорены условия расторжения договора, порядок расчетов при этом, условия применения штрафных санкций.

Федеральный закон Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации, вступивший в действие 1 апреля 2005 года, ввел единые стандарты предоставления услуг покупателям квартир на стадии строительства дома. Закон установил более четкие правила взаимоотношений между застройщиком и дольщиком.

Определены требования, которым должен соответствовать договор участия в долевом строительстве.

Чтобы исключить двойные продажи, введена обязательная государственная регистрация договоров о долевом участии. Повысились требования к информационной открытости застройщиков.

Они обязаны публиковать проектную декларацию, которая включает в себя информацию о компании и проекте строительства. К ней относятся сведения о величине собственных денежных средств, финансовом результате текущего года, размере кредиторской задолженности на день опубликования проектной декларации, о проекте застройки, объекте строительства и другие данные.

Предусматриваются санкции за нарушение требований законодательства.

Покупатель должен обратить внимание и на уровень компетенции специалистов по продажам, то есть профессионализм риэлтеров. Для осуществления своих функций риэлтер первичного рынка должен обладать обширными юридическими знаниями, например, в вопросах налогообложения, ответы на которые очень часто желают знать клиенты.

Он также обязан хорошо разбираться в вопросах функционирования вторичного рынка, учитывая, что покупка новостройки часто сопровождается продажей уже существующего жилья.

Сегодня риэлтер первички должен быть профессионалом и в вопросах ипотеки, к которым относятся условия кредитования, кредитные программы, специфика того или иного банка и т. д. Разъяснить клиенту работу товарищества собственников жилья в новостройке это тоже компетенция риэлтера первичного рынка.

Не менее важны знания риэлтера о самом объекте: планировочных решениях квартир или дома, технологическом оснащении, инфраструктуре района, в котором находится объект, транспортной доступности, особенностях строительства и т. д.

Помочь клиенту сориентироваться в привлекательности недвижимости как инвестиционного инструмента и дать правильный прогноз и на эту тему специалисты по продажам обязаны предоставить внятную и аргументированную информацию. Таким образом, знания риэлтера должны распространяться и на область экономических отношений.

После принятия клиентом решения о покупке новостройки перед риэлтером встает задача осуществить весь цикл оформления сделки по покупке жилья и контроля графика рассрочки и внесения платежей. Эта работа включает в себя проверку прав на недвижимость, заключение и проведение сделки, оформление прав на недвижимость, предоставление информации о ходе строительства объекта и выдачу клиенту правоустанавливающих документов на квартиру.

Клиенту необходимо получить сведения и о репутации компании на рынке. Для этого надо навести справки о ней, выяснить:

· сколько лет компания работает на рынке;

· сколько объектов инвестировала и (или) построила;

· какие у нее отношения с органами местной власти;

· имеет ли компания аккредитацию при Департаменте инвестиционных программ строительства г. Москвы.

При соблюдении этих условий и получении максимально полной информации о продавце риски будут сведены к минимуму.

Отдельного упоминания заслуживают фонды недвижимости. Эта разновидность паевых фондов только начинает развиваться в России.

Мировой опыт свидетельствует о том, что фонды недвижимости способны дать инвесторам стабильный доход.

В данный момент практически все фонды недвижимости закрытые. Кроме этого, они имеют большой порог входа и не рассчитаны на всех желающих. Существует несколько фондов, которые создали возможность входа с небольшим капиталом.

Такие фонды вкладывают деньги в недвижимость разных застройщиков на начальном этапе строительства недвижимости. Используя такие фонды, вы участвуете в рыночном росте недвижимости, а также в повышении стоимости самой недвижимости при возведении объектов.

Очень интересными являются зарубежные фонды фондов недвижимости. Эти фонды инвестируют ваши средства в фонды недвижимости, созданные в соответствии с определенной экономической концепцией. Опираясь на данную концепцию, эти фонды организуют доходность порядка 2030 % годовых.

Важным является то, что фонд фондов вкладывает деньги в фонды, находящиеся не только в разных странах, но и на разных материках, то есть использует мировую диверсификацию. Прежде чем инвестировать в недвижимость, нужно как следует разобраться с этим вопросом. Если вы этого еще не сделали, можете использовать фонды недвижимости или фонды фондов недвижимости, что существенно снизит ваши риски по сравнению с самостоятельным инвестированием.

Страхование

Основой любого финансового плана является план финансовой защиты (о нем мы говорили в книге Чудо капитализации, или Путь к финансовой состоятельности в России). План финансовой защиты решает следующие задачи:

1. Защита своего будущего пенсионный план.

2. Защита своих близких от непредвиденных обстоятельств страхование жизни.

3. Защита от непредвиденных финансовых проблем резервный фонд.

Еще раз напоминаем вам, что план финансовой защиты должен быть реализован как первый шаг в составлении любого плана, для создания устойчивого и надежного фундамента.

Давайте рассмотрим один из важнейших элементов плана финансовой защиты страхование жизни. Также о страховании жизни вы можете прочитать в нашей книге Как стать Миллионером на одну зарплату.

Программы накопительного страхования жизни являются самым элементарным планом защиты. Рассмотрим подробно почему. Вот что получает гражданин, открыв накопительный счет в страховой компании:

· пенсионное страхование (накопление), которое позволит ему обеспечить себя достойной пожизненной пенсией, выплачиваемой в любое место по его желанию и в любых обстоятельствах, независимо от того, что происходит в стране и где он проживает;

· защиту своих близких от непредвиденных обстоятельств (страхование жизни клиента) и обеспечивает их существование, что бы с ним не случилось то есть страховая защита;

· полную сохранность свободных средств, то есть защиту капитала, так как страховые компании ограничены законодательством в использовании привлеченных средств и не имеют права рисковать деньгами своих клиентов;

· чувство уверенности от сознания полной финансовой защищенности;

· гарантированное накопление на образование детей, на приобретение квартиры, на благосостояние семьи или просто для увеличения своего резервного капитала;

· страховую защиту с опциями, причем по желанию клиента могут быть внесены дополнительные опции: смерть, инвалидность, временная нетрудоспособность, телесные повреждения, госпитализация, наступившие в результате несчастного случая; освобождение от уплаты взносов;

· льготы по налогообложению, в соответствии со статьей 213 Особенности определения налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения НК РФ части 2 главы 23: Суммы страховых выплат по договорам добровольного долгосрочного страхования жизни, заключенным на срок не менее пяти лет, не учитываются при определении налоговой базы;

· конфиденциальность вкладов;

· капитализированную прибыль;

· гарантию вклада как вашу собственность, то есть все ваши деньги (вклад + проценты) можете получить только вы или ваши наследники, определенные лично вами, и никто другой.

Из всех видов страхования важнейшим в жизненном плане для каждого человека является страхование жизни. Понятно, что от несчастных случаев и ударов судьбы застраховаться невозможно, но смягчить их последствия и оказать помощь родным и близким вполне по силам каждому.

Проблема со страховкой в том, что ее нельзя купить тогда, когда она нужна. Надо предвидеть то, что тебе понадобится, и купить это, надеясь, что это тебе никогда не понадобится.

Страхование жизни (СЖ) можно охарактеризовать как социальный инструмент распределения риска экономической потери среди большого количества людей. Технически это перенос риска с индивидуума или бизнеса на страховую компанию. Роль, которую для современного человека играет страхование жизни, трудно переоценить. Каждый знает знаменитую фразу: Гарантии дает только страховой полис.

И это именно так.

Если бы страхование жизни не имело ясно выраженных гарантий, если бы за ним не стояли опытнейшие и признанные страховые компании с огромными денежными активами и обязательными по закону резервами, если бы СЖ не спасало финансовое и иное положение миллионов людей на протяжении нескольких веков, то вряд ли бы эта тема была столь актуальна сегодня.

Страхование жизни во всем мире рассматривается не только как наиболее сильный инструмент решения социальных проблем, но и как мощный источник инвестирования в экономику. В развитых странах доля взносов по страхованию жизни достигает 613 % ВВП.

Резервы по страхованию жизни являются одним из основных источников внутренних национальных инвестиций в экономически развитых странах. Страховые резервы европейских страховщиков превышают 1,3 триллиона евро.

Активы страховых компаний США превышают 2,5 триллиона долларов и составляют одну треть от активов всех институциональных инвесторов страны.

Мы очень рады за нашу страну, так как страхование жизни демонстрирует значительный рост по результатам 2006 года он оценивается в 36 %. Российское страхование жизни освобождается от схем, причем ускоренными темпами. В прошлом году их доля сократилась на 70 %, уступая место реальному страхованию жизни. И это реальное страхование жизни растет очень быстро: еще несколько лет назад объем рынка составлял не более 2 млрд рублей.

Сегодня он вырос до 77,5 млрд. Ежегодно российский рынок растет на 3040 %, таких темпов сейчас нет нигде в мире.

Работать есть над чем, например, на Западе доля пенсионного и накопительного страхования жизни в объеме собираемых премий редко опускается ниже 40 %, а у нас этот показатель 25 %.