ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

- Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации ( без НДС );

- Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации про дукции (без НДС);

- Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

- Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчёт данных показателей по ПКФ "Бейсуг" представлен в таблице3.13.

Таблица 3.13.

Показатели рентабельности продукции ПКФ "Бейсуг"

| Показатели |

Расчет Стр. |

1996 | 1997 | 1998 | Отклонения + /- | |

| 1997 от 1996 | 1998 от 1997 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Выручка от реализации товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). |

010 |

7 459444 |

5 649432 |

7 504 492 |

-1810012 |

1855 060 |

| 2.Прибыль от реализации. | 050 | 1 622552 | 201 530 | 199 504 | -1421022 | -2 026 |

| 3. Балансовая прибыль. | 140 | 1 737320 | 10 860 | 73 234 | -1726460 | 62 374 |

| 4. Чистая прибыль. | 140-150 | 1 142091 | 8 1014 | 60 647 | -1133990 | 52 546 |

| Расчетные показатели (%) | ||||||

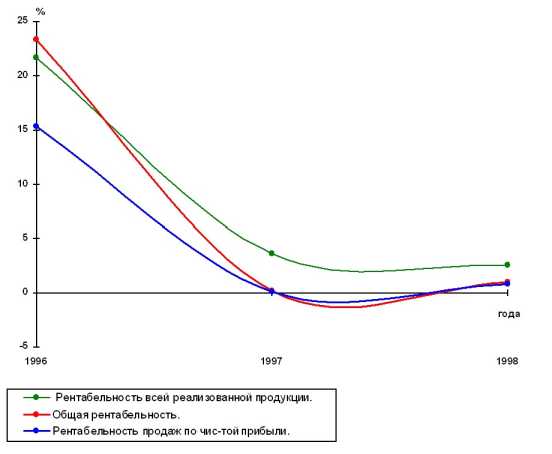

| 1.Рентабельность всей реализованной продукции. |

050 010 |

21,7 | 3,6 | 2,6 | -18,1 | -1 |

| 2.Общая рентабельность. |

140 010 |

23,3 | 0,19 | 0,97 | -23,11 | 0,78 |

| 3. Рентабельность продаж по чистой прибыли. | 140-150 010 | 15,3 | 0,14 | 0,8 | -15,16 | 0,66 |

На основе данных таблицы построим диаграмму.

На основе расчётов можно сделать следующие выводы. Показатель общей рентабельности за отчетный период вырос с 1,19 в 1997 до 0,97 в 1998 году, то есть увеличился в 5 раз. Это говорит о том, что в 1998 году каждый рубль реализации приносил в среднем около 1 копейки балансовой прибыли.

Надо отметить резкое снижение данного показателя по сравнению с 1996 годом, когда он составлял 23,3% и упал за 1997 год до 0,19 (т.е. на 23,11%).

Показатель рентабельности продаж от чистой прибыли также вырос в 1997 году с 0,14 на начало года до 0,8 на конец отчетного периода. Это говорит о том, что спрос на продукцию несколько возрос.

Таким образом в 1998 году на 1 руб. реализованной продукции предприятие имело лишь 0,8 копеек чистой прибыли.

Рентабельность всей реализованной продукции снизилась за отчетный период на 1% и составила к концу 1998 года 2,6%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 1 копейку меньше прибыли от реализации.

Как видно из выше сказанного, все показатели рентабельности продукции очень низкие.

В 1997г. вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

2.Рентабельность вложений предприятия.

Рентабельность вложений предприятия- это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1 .Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5 .Рентабельность перманентного капитала. Показывает эффективн ость использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Необходимая информация для расчёта представлена в таблице3.14.

Таблица 3.14

Показатели для расчёта рентабельности

| Показатели | Код стр. | 1996 | 1997 | 1998 |

| 1 | 2 | 3 | 4 | 5 |

| 1 .Прибыль балансовая |

140 (Ф 2) |

1 737 320 | 10 860 | 73 234 |

| 2. Приб ыль чистая | 140-150 (Ф 2) | 1 142 091 | 8 101 | 60 647 |

| 3.Среднегодовая стоимость имущества |

399 (Ф 1) |

4 847 436 | 4 208 746 | 6 514 241 |

| 4. Собственные средства |

490 (Ф 1) |

3 544 562 | 3 667 076 | 3 667 076 |

| 5. Доходы от участия в других организациях |

0 80 (Ф 2) |

- | - | - |

| 6.Долгосрочные финансовые вложения |

140 (Ф 1) |

20 142 | 20 142 | 20142 |

| 7 .Долгосрочные заёмные средства |

590 (Ф 1) |

- | - | - |

p> На основе данных таблицы 3.14, можно сделать вывод о том, что если за 199 7г. все показатели рентабельности вложений ПКФ "Бейсуг" упали по сравнению с 1996г ., то в 1998 году произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

Общая рентабельность вложений в 1996г упала с 35,8% в 1997г. до 0,26%, в 1998 году возросла до 1,12%. То есть на 1руб. стоимости имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли.

Значение данного показателя достаточно невелико для такого предприятия, что свидетельствует о недостаточно эффективном исполь зовании активов предприятия в 1997г-1998г.

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 3.15.

Таблица 3.15

Показатели рентабельности вложений

| Показатели |

Расчет (код стр.) |

1996 год | 1997 год | 1998 год | Отклонение +\- | |

| 1997 от 1996 | 1998 от 1997 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Общая рентабельность вложений | 140(Ф2)/399 | 35,8 | 0,26 | 1,12 | +35,5 | +0,86 |

| 2.Рентабельность вложений по чистой прибыли | 140-150(Ф2) 399 | 23,6 | 0,002 | 0,93 | 23,6 | +0,928 |

| 3.Рентабельность собственных средств | 140-150(Ф2) 399 | 32,2 | 0,22 | 1,65 | +31,9 | +1,43 |

| 4.Рентабельность долгосрочных финансовых вложений | 080(Ф2) 140(Ф1) | - | - | - | - | - |

| 5.Рентабельность перманентного капитала | 140-150(Ф2) 490+590 | 32,2 | 0,22 | 1,65 | 31,9 | +1,43 |

6 Показатели рентабельности вложений

Рентабельность собственных средств также невысока и в течении 1997 года упала с 32,2% до 0,22, то есть в 146 раз и в 1998 году увеличилась лишь на 1,43%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат.

Рентабельность перманентного капитала и его динамика аналогичны рентабельности собственных средств, в виду отсутствия долгосрочных заёмных средств.

В целом можно отметить, что все показатели рентабельности вложений предприятия находятся на низком уровне, что говорит о недостаточно эффективном вложении средств ПКФ "Бейсуг".

Для повышения рентабельности собственных средств, предприятие может использовать эффект финансового рычага.

ЭФР=2/3(ЭР-СРСП)*ЗС/СС

ЭР=НРЭИ/Активы,

где НРЭИ - прибыль до выплаты налогов и процентов.

СРСП = 20%.

| Активы | 6 514 241 руб. |

| СС | 3 667 076 руб. |

| ЗС | 929 760 руб. |

| ЗС/СС (плечо рычага) | 0,253 |

| НРЭИ | 73 234 руб. |

| ЭР | 1,12% |

| Дифференциал | -0,58 |

| ЭФР | -0,15 |

Из приведенных выше расчетов видно, что в 1998 году на ПКФ Бейсуг ЭФР отрицательный, так как дифференциал меньше нуля. Такой эффект дает не приращение, а вычет из рентабельности собственных средств. Для того, чтобы ЭФР стал положительным, а дифференциал больше нуля, необходимо увеличивать экономическую рентабельность.

Добиться этого предприятие может либо сдерживая рост активов, либо увеличивая массу прибыли, путем снижения себестоимости продукции; либо стремится ускорить оборачиваемость оборотных средств, что также даст увеличение массы прибыли. Предприятие не использует ЭФР для регулирования (повышения) рентабельности собственных средств, хотя такая необходимость существует.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ ПКФ "БЕЙСУГ"

Проведенная работа представляет собой комплексную оценку финансового состояния предприятия, путем анализа структуры актива и пассива баланса, анализа дебиторской и кредиторской задолженности, анализа ликвидности баланса, показателей оборачимваемости рентабельности, платежеспособности.

Балансовая прибыль на ПКФ "Бейсуг" в 1998 году существенно увеличилась по сравнению с 1997 годом на 62 374 руб. или в 6 раз. Её увеличению способствовало: увеличение прибыли от финансово-хозяйственной деятельности, в основном за счёт появления статьи дохода "Проценты к получению" и превышения абсолютного изменения операционных доходов над абсолютным превышением операционных расходов, что увеличило балансовую прибыль на 60,5%.

Снижению балансовой прибыли способствовал убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим в 6 раз.

Результатом от прочей финансово-хозяйственной деятельности в 1998 году стала убыток в размере 98 863 руб., в то время как в предыдущем году наблюдался убыток в размере 144 535, который уменьшился за отчетный период на 54 674 руб.

В отчётном году результат от прочих внереализационных операций представляет собой убыток, который уменьшился по сравнению с 1997 годом на 68%.

После уплаты налога на прибыль в распоряжении предприятия осталось 60 647 руб. Этих средств оказалось не достаточно для покрытия всех расходов.

В 1998 году убыток отчетного периода составил 60 400 руб.

За 1998год показатели общей рентабельности продукции и рентабельность продаж по чистой прибыли увеличились, по сравнению с 1997 годом, хотя за аналогичный период прошлого года наблюдался резкий спад всех показателей рентабельности продукции.

Если за 1997 год все показатели рентабельности вложений ПКФ "Бейсуг" упали по сравнению с 1996г., то в 1998 году произошла противоположная ситуация. Общая рентабельность вложений находится на низком уровне, так на 1 рубль имущества предприятия в отчётном году приходилось 1,12 коп. балансовой прибыли.

В целом все показатели прибыли и рентабельности в отчётном году возросли, что положительно характеризует деятельность ПКФ "Бейсуг" в 1998 году (относительно 1997года).

В результате проведенного исследования выявлены следующие тенденции в финансово-хозяйственной деятельности:

1. Деятельность предприятия в части формирования имущества в течении года была направлена на увеличение оборотных средств, в первую очередь запасов товарно-материальных ценностей. Можно сделать следующие рекомендации :

- Необходимо провести инвентаризацию состояния имущества с целью выявления активов "низкого" качества (изношенного оборудования, залежалых запасов, материалов, дебиторской задолженности нереальной к взысканию), и уточнить реальную величину стоимости имущества. Эта мера способствует сокращению оттока денежных средств, направленных на уплату налога на имущества, а также средств необходимых для хранения труднореализуемых активов, изношенного оборудования.

- Следует пересмотреть экономические отношения со своими покупателями и заказчиками и уменьшение объемов дебиторской задолженности; в этой же сфере необходимо пересмотреть организацию сбыта в целом, так как в условиях инфляции предприятию будет выгоднее продавать продукцию дешевле и быстрее, чем ожидать более выгодных условий ее реализации;

- Оптимизация товарно-материальных ценностей;

Так как финансовая политика анализируемого предприятия характеризуется накапливанием запасов товарно-материальных ценностей, увеличение объема дебиторской задолженности, то прибыль стала основным источником финансирования и покрытие данного отвлечения средств.

В этом состоит причина дефицита денежных средств; суммы превышения доходов от реализации над расходами зафиксированны в виде возросших запасов.

Анализируя положения предприятия в отношении финансовой устойчивости и платежеспособности, можно выделить следующие рекомендации. Во-первых для повышения платежеспособности предприятия необходимо прибыль полученную от основной деятельности, направлять на увеличения наиболее ликвидной части оборотного капитала, т. е. денежных средств.

Хотя этот шаг может рассматриваться как не эффективное использование ресурсов предприятия, но в настоящей ситуации необходимо: Во-вторых произвести расчеты по определению оптимального запаса товарно-материальных ценностей, а необоснованную сумму запасов следует или реализовать или использовать не увеличивать запасов в изучаемом периоде; в третьих, наладить отношения с покупателями и заказчиками, т.к. именно из-за того, что в отчетном периоде произошло увеличение дебиторской задолженности предприятия не смогли рассчитаться с кредиторами.

Руководству предприятия в будущем отчетном периоде не следует наращивать произаодственные запасы, а свободные денежные средства направить на погашение кредиторской задолженности иначе существует вероятность уменьшения уровня платежеспособности.

2. Значительный объем средств предприятия отвлечен в расчеты. При этом темп прироста предоставляемого покупателям и заказчикам выше темпа прироста кредиторской задолженности.

Очевидно, что результатом такой динамики становится резкий дефицит денежных средств, т. к. дебиторская задолженность выступает, как отвлечение средств из оборота, а кредиторская наоборот.

Исходя из изложенного, следует изменить политику в области сбыта, с целью увеличения оборачиваемости готовой продукции и высвобождение денежных средств.

3. Предприятие осуществило инвестиции в строительство, при этом за отчетный период произошло снижение стоимости основных фондов.

Аналитические данные свидетельствуют о том, что продукция предприятия не пользующая спросом предприятию следует внедрять в производство более совершенное оборудование и технологии, путем осуществления капитальных вложений.

Эта мера во-первых способствует к увеличению производительности труда, во-вторых снижению затрат на сырье, материалы, брак в производстве, ремонт и обслуживания оборудования, следствием этих изменений выступает реальная возможность увеличения качества продукции, ее конкурентноспособность, снижение себестоимости

Таким образом в результате единовременных капитальных вложений предприятие может обеспечить себе высокоэффективную деятельность в будущем.

Анализ финансовых коэффициентов позволил выявить тот факт, что в настоящее время текущая платежеспособность предприятия полностью зависит от надежности дебиторов. Поэтому экономистам предприятия следует четко отслеживать сроки погашения дебиторской задолженности, а по результатам оценки на выявленную просроченную или имеющую высокую вероятность не погашения задолженности создавать резервы по сомнительным долгам, в составе оценочных резервов.

На предприятии следует рассмотреть возможность организации полуфабрикатов и вспомогательных изделий, т.к. их удельный вес значителен в структуре затрат, а собственное производство возможно будет дешевле, что позволит снижению себестоимости.

Руководству следует обратить внимание на необоснованое увеличение расходов на оплату труда, в то время как на предприятии существует дефицит денежных средств.

В условиях жесточайшей нехватки денежной массы в обращении, современный покупатель любого товара старается приобрести то, что могло бы максимально соответствовать его вкусам и потребностям. При огромном выборе товаров и малом числе покупателей именно последнее, (а не продавец) диктуют общее поведение на рынке.

И производителям приходится в условиях растущей конкуренции, подстраиваться под спрос.

Однако, для производства высококачественной и конкурентноспособной продукции не достаточно использовать старое и не технологичное оборудование. Необходимо применять совершенные линии производства, которые помогут закрепить успех на рынке.

Но дорогостоящее оборудование не всегда под силу приобрести производителю, поэтому в целях получения максимальной отдачи, а также вспомнить теорию "Финансового рычага", производителям рекомендуется, в соизмеренных пределах увеличить привле чение кредита.

Заключение

В дипломной работе были рассмотрены вопросы учета и анализа финансовых результатов деятельности предприятия.

Первая глава рассматриваются теоретические аспекты анализа финансового состояния предприятия.

Во второй главе показана взаимосвязь бухгалтерского учета и анализа финансового состояния на предприятии, роль бухгалтерской отчетности в проведении финансового анализа.

Все практические расчеты приведены в третьей главе. Практические рекомендации и выводы, представлены в четвертой главе, в которой определены направления совершенствования анализа, и улучшения финансового состояния.

На основе проведенного анализа финансовой деятельности ПКФ Бейсуг были сделаны следующие выводы. Не смотря на увеличение стоимости имущества предприятие в 1997 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине оборотных средств, несмотря на значительный удельный вес в составе имущества.

Все показатели, характеризующие платежеспособность находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженность.

Балансовая прибыль в 1997 году увеличилась почти в 6 раз. Не смотря на это после уплаты налога на прибыль, фирме не хватило средств на покрытие всех расходов, в результате чего убыток фирмы в отчетном периоде составил 60.400 тыс. руб., был сделан вывод о не эффективности использования имущества предприятия.

Показатели рентабельности производственных фондов и вложений несколько увеличились, но находятся на очень низком уровне.

С точки зрения надежности "приемлемым" считается предприятие у которого объем выданных кредитов не превышает собственного капитала; средства на счетах клиентов полностью обеспечены ликвидными активами, совокупные обязательства полностью обеспечены ликвидными активами, ценностями, недвижимостью, капитал полностью инвестирован в недвижимость и ценности.

Предложениями по работе предприятия являются; поиск дешевых кредитных ресурсов, грамотное распределение прибыли; увеличение доходной части активов, компьютеризация. Необходимо соблюдать "золотое правило предприятия", принцип "финансового состояния сроков": получение и использование средств должно происходить в точно установленные сроки, капитальные вложения с длительным сроком окупаемости должны финансироваться за счет долгосрочных средств.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами на ПКФ Бейсуг. Управлению финансами на предприятии отводится, слишком, малая роль.

Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия.

Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Таблица 3.10

Показатели рыночной устойчивости

| Показатели | Способ расчета | Норма | Пояснения | На начало 1997 года | На конец 1997 года | Отклонения 1997 | На начало 1998 года | На конец 1998 года | Отклонения 1998 |

| 1.Коэффициент независимости. |

|

0,5 | Показывает долю собственных средств в общей сумме средств предприятия. | 0,73 | 0,87 | +0,14 | 0,87 | 0,56 | -0,31 |

| 2.Коэффициент соотношения собственных и заемных средств. |

|

1 | Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств | 0,37 | 0,15 | -0,22 | 0,15 | 0,78 | +0,63 |

| 3.Коэффициент долгосрочного привлечения заемных средств. |

|

Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | |||||||

| 4.Коэффициент маневренности собственных средств. |

|

0,1 | Характеризует степень мобильности использования собственных средств | 0 | 0,06 | - | 0,06 | 0,13 | +0,07 |

| 5.Коэффициент обеспечения собственными средствами. |

|

0,1 | Показывает долю СОС, приобретенных за счет собственных средств. | 0 | 0,29 | - | 0,29 | 0,14 | -0,15 |

| 6.Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия. |

|

0,5 | Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия. | 0,7 | 0,68 | -0,02 | 0,68 | 0,4 | -0,28 |

| 7.Коэффициент реальной стоимости ОС в имуществе предприятия. |

|

0,5 | Показывает удельных вес основных средств в имуществе предприятия. | 0,7 | 0,66 | -0,04 | 0,66 | 0,37 | -0,29 |

Таблица 3.3

Анализ ликвидности баланса в 1997г.

| АКТИВ | Расчет |

На начало года |

На конец года |

ПАССИВ | Расчет |

На начало года |

На конец года |

Платежный излишек или Недостаток |

|

|

на начало года |

на конец года |

||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9=3-7 | 10=4-8 |

|

1.Наиболее ликвидные активы(А1) |

стр.250+ стр.260 |

93 355 | 22 876 |

1.Наиболее срочные обязательства(П1) |

стр.620 | 1 102 874 | 541 671 | -1 009 519 | -518 795 |

|

2.Быстрореализуемые активы(А2) |

стр.240 | 175 766 | 87 036 | 2.Краткосрочные пассивы(П2) |

стр.610+ 670 |

200 000 | 0 | - 24 234 | +87 036 |

|

3.Медленнореализуемые активы(А3) |

стр.210+ 220+230 +270 |

850 033 | 668 193 |

3.Долгосрочные пассивы(П3) |

стр.590+630+640+650 +660 | 0 | 0 | +850 033 | +668 193 |

|

4.Труднореализуемые активы(А4) |

стр.190 | 3 810 013 | 1 190 599 |

4.Постоянные пас- сивы(П4) |

стр.490 | 3 544 562 | 3 667 076 | +265 451 | -476 477 |

| БАЛАНС | стр.399 | 4 847 436 | 4 208 747 | БАЛАНС | стр.699 | 4 847 436 | 4 208 747 | - | - |