Оценка платежеспособности предприятия

Вывод: налицо превышение кредиторской задолженности над дебиторской в сумме 1 590 850 руб. или почти в 6раз. То есть, если все дебиторы погасят свои обязательства, то ПКФ "Бейсуг" сможет погасить лишь 1/6 часть обязательств перед кредиторами.

Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечён ные источники (например полученные авансы израсходованы; полученное сырьё пущено в переработку и т.д.).

Оценка финансовой устойчивости ПКФ "Бейсуг"

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость- это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться.

Поток хозяйственных операций, совершаемых ежедневно, является как бы "возмутителем" определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия вложения капитала в основные фонды или производственные запасы позво ляет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, раст ет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов зада чам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210и 220 актива баланса .

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

- Наличие собственных оборотных средств (490-190-3 90);

- Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (490+590-190);

- Общая величина основных источников формирования запасов и затрат (490+590+610-190). В виду отсутствия краткосрочных заёмных средств(610) дан ный показатель суммарно равен второму.

Рассчитанные показатели приведены в таблице 3.9

Таблица 3.9

Определение типа финансового состояния предприятия

| Показатели | 1997 | 1998 | ||

| На начало года | На конец года | На начало года | На конец года | |

| Общая величина запасов и затрат (ЗЗ) | 768302 | 658324 | 658324 | 2795978 |

| Наличие собственных оборотных средств (СОС) | -265451 | 226565 | 226565 | 459856 |

| Функционирующий капитал (КФ) | -265451 | 476477 | 476477 | 770168 |

| Общая величина источников (ВИ) | -65451 | 476477 | 476477 | 1699928 |

Трём показателям наличия источников формирования запасов

и затрат соот ветствуют три показателя обеспеченности запасов и затрат источниками формирования:

| 1.Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) | -1 033 753 | -431 759 | -431 759 | -2 336 122 |

|

2.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников (Фт=КФ-33) |

-1 033 753 | -181 847 | -181 847 | -2 025 810 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) | -833 753 | -181 847 | -181 847 | -1 096 050 |

То есть не одного из вышеперечисленных источников не хватало ни на начало, ни на конец года.

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации8

Возможно выделение 4х типов финансовых ситуаций:

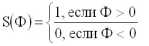

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации вс треча ется крайне редко, представляет собой крайний тип финансовой устойчиво сти и отвечает следующим условиям: Фс О ; Фт О ; Фо 0 ; т.е. S = {1,1,1 };

2..Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс 0; Фт0; Фо0; т.е. S ={0,1,1 };

3.Неустойчивое финансовое состояние , сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс0 ; Фт0 ;Фо0 ;т.е. S ={0,0, 1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс0; Ф т0 ; Фо0 ; т.е. S ={0,0,0 }.

На ПКФ "Бейсуг" трёхкомпонентный показатель финансовой ситуации S={0;0 ;0 } как в 1997, так и в 1998 году. Таким образом финансовую устойчивость в начале и в конце отчётного периода можно считать критической.

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ПКФ Бейсуг относительные показатели. Эти коэффициенты, рассчитанные в таблице 3.10 (см..приложение).

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

- Коэффициент независимости на ПКФ "Бейсуг" на конец 1998 года составляет 0,56, что близко к рекомендуемой норме, следовательно, предприятие имеет собственных средств больше, чем заемных и что говорит о его финансовой независимости. Но нужно отметить снижения данного коэффициента по сравнению с 1997 года на 0,31.

- Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1руб. собственных средств, вложенных в активы 1,5 коп. заёмных средств. В течение отчётного периода заёмные средства выросли до 7,8коп. на каждый 1руб. собственных вложений. Тенденция резкого увеличения заёмных средств может в будущем усилить зависимость предприятия от привлечённых средств. На ПКФ "Бейсуг" это выражается в постоянном росте кредиторской задолженности с одновременным падением доли собственных средств.

- Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами на начало 1997 года имели отрицательное значение так, как у предприятия не было собственных оборотных средств. В течение 2-х лет данные показатели росли и к концу 1998 года эти коэффициенты приобрели значения соответственно 0,13 и 0,14 при норме не менее 0,1. Это связано с появлением собственных оборотных средств на ПКФ "Бейсуг". Но так как в абсолютном выражении сумма увеличения собственных оборотных средств была довольно значительной, то при продолжении данной тен денции предприятие будет иметь возможность улучшения финансовой автономно сти в будущем.

- Коэффициент реальной стоимости основных и материальных оборотных средств начиная с конца 1997 года постепенно снижается, так на конец 1997 года он составлял 0,7, а к концу 1998 года составил лишь 0,4. Такое резкое снижение негативно влияет на финансовое положение предприятия, т. к. имущество произвольного назначения составило лишь 40% в имуществе предприятия.

- Коэффициент реальной стоимости основных средств на конец периода также ниже нормативного и составляет 0,37%, что свидетельствует о слишком малой доли основных средств в имуществе предприятия.

Оценка платежеспособности предприятия

Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таб лице 3.11. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности.

Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ПКФ "Бейсуг" коэффициенты, характеризующие платежеспособность, имеют следующие значения (см. таблицу 3.11).

Проанализируем коэффициенты L2, L3, L4 и их изменение.

- Коэффициент абсолютной ликвидности на конец 1998 года составил 0,06, при его значении на начало года 0,04. Это значит, что только 6% (из необходимых 20%) краткосрочных обязательств предприятия, может быть немедленно погашено за счёт денежных средств и краткосрочных финансовых вложений. Этот показатель практически в 3 раза ниже нормативного, что может вызывать недоверие к данной организации со стороны поставщиков (сумма задолженности поставщикам составляет 65% от общей суммы кредиторской задолженности). Хотя можно отметить рост данного показателя за отчётный период в 1,5 раза, что является позитивным моментом.

- Значение промежуточного коэффициента покрытия с 0,2 на начало 1998 года уменьшилось до 0,18 на конец года и стало ниже нормативного значения на 0,052. To есть за счёт дебиторской задолженности, в случае её выплаты, ПКФ "Бейсуг" сможет погасить 18% кредиторской задолженности. Но в целом значение данного коэффициента можно назвать прогнозным, так как предприятие не может точно знать когда и в каком количестве дебиторы погасят свои обязательства. То есть практически соотношение можно считать на конец 1998 года не удовлетворительным, и в действительности может ещё более ухудшиться вследствие зависимости от таких факторов, как: скорости платёжного документооборота банков; сроков дебиторской задолженности; платежеспособности дебиторов.

- Общий текущий коэффициент покрытия L4 сократился за отчетный период на 0,3 и составил на конец года 1,1 (при норме2). Смысл этого показателя состоит в том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно ликвидирует краткосрочную кредиторскую задолженность на 100% и у него останется после данного погашения задолженности для продолжения деятельности 10% от суммы оборотных активов.

Таким образом, все показатели кроме (L6), характеризующие платежеспособность предприятия на ПКФ "Бейсуг" находятся на уровне ниже нормы, кроме того, при этом наблюдается их незначительное снижение. В целом вывод о платежеспособности можно сделать по общему коэффициенту ликвидности (LI). Его значение на конец года составляло 0,498, то есть в среднем (при условии реализации абсолютно ликвидных средств, 50% быстрореализуемых активов и 30% медленно реализуемых активов) предприятие не сможет покрыть ещё 50,2% обязательств в порядке их срочности.

По сравнению с 1997 годом общая ликвидность средств предприятия несколько улучшилась. Так в прошлом году ПКФ "Бейсуг" не могло погасить в порядке срочности 51% обязательств.

Анализ и оценка реальных возможностей восстановления платежеспособности

Система критериев для оценки удовлетворительности структуры бухгалтер ского баланса организации была определена в постановлении Правительства РФ 498 от 20 мая 1994года "О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий", принятом в связи с Указом Президента РФ 2264 от 22.12.1993г.

В соответствии с данным постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ распоряжением 31-р от 12.08.1994г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводится на основе показателей:

- коэффициента текущей ликвидности (L5);

- коэффициента обеспеченности собственными средствам и (L6) ;

- коэффициентов восстановления (утраты) платежеспособность (L7).

Чтобы организация была признана платежеспособной, значения этих коэффи циентов должны соответствовать нормативным, указанным в таблице 13.

Согласно статье 1 Закона РФ "О несостоятельности (банкротстве) предприятий", внешним признаком несостоятельности является приостановление текущих платежей, неспособности погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

На ПКФ "Бейсуг" коэффициент текущей ликвидности на конец отчётного периода равен 1,16, при его значении на начало года 1,4. То есть это значение свидетельствует о недостаточной общей обеспеченности предприятия оборотными средствами (ниже предельного практически в 2 раза.).

Коэффициент обеспеченности собственными оборотными средствами, необходимыми для его финансовой устойчивости, на начало1997 года отсутствовал, а на конец 1998 года составил 0,14, и достиг нормативного значения (0,1). В тоже время нужно отметить сокращение данного коэффициента по сравнению с началом 1998 года, когда он составлял 0,29 (практически в 2 раза).

Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности. На анализируемом предприятии коэффициент текущей ликвидности находится на уровне ниже нормы, следовательно, представляется необходимым определить сможет ли данное предприятие восстановить свою платежеспособность в течение ближайших 6 месяцев (расчёт L7 представлен в таблице 3.11).

В соответствии с расчётом, данный показатель принимает значение в 1998 году 0,585, при нормативе 1. Это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить свою платежеспособность.

На основе проведенного анализа финансовой деятельности ПКФ "Бейсуг" были сделаны следующие выводы.

Не смотря на увеличение стоимости имущества предприятия в 1998 году, его финансовая устойчивость ухудшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств, а также в долгосрочных заемных средствах, т.е. более мобильных средствах.

Все показатели, характеризующие платежеспособность, находятся на уровне ниже нормы, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности, которая увеличилась в 1998 году почти в 4 раза. Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, скорость оборота которой составляет почти 60 дней, что свидетельствует о том, что ее погашение происходит слишком медленными темпами.

Для решения сложившейся ситуации, предприятию необходимо четко структурировать все долги по срокам выплаты и стараться выплачивать их в порядке очередности.

Доля оборотных средств в составе имущества достаточно высокая (50,7%). Не смотря на это, предприятие испытывает острую потребность в оборотных средствах.

Такое положение на предприятии сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов (80,3%). За отчетный период предприятие не только на смогло уменьшить остатки готовой продукции на складах, но и за счет превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение почти в 4 раза.

Причинами такого положения являются проблемы со сбытом, которые обусловлены жесткой конкуренцией на рынке данного товара в Краснодарском крае.

Для решения сложившейся ситуации необходимо четко изучить рынок своего товара, возможности создания новых каналов сбыта продукции, повышения конкурентоспособности продукции за счет увеличения качества или снижения цены.

Анализ прибыли и рентабельности

Анализ формирования и распределения прибыли.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме 2 "Отчёт о финансовых результатах и их использовании". К ним относятся:

прибыль ( убыток) от реализации продукции;

прибыль (убыток) от прочей реализации;

доходы и расходы от внереализационных операций;

балансовая прибыль;

налогооблагаемая прибыль;

чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

- Изменений каждого показателя за текущий анализируемый период ("горизонтальный анализ" показателей финансовых результатов за отчётный период).

- Исследование структуры соответствующих показателей и их изменений ("вертикальный анализ" показателей).

- Исследование влияние факторов на прибыль ("факторный анализ").

- Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть "трендовый анализ" показателей). Для проведения вертикального и горизонтального анализа рассчитаем таблицу 3.12, используя данные отчётности предприятия из формы 2 (см.приложение).

Таблица 3.12

Анализ прибыли отчётного года

| Наименование показателя |

Код Стр. |

За отчётный Год |

За предыдущий Год |

Отклонения | |

| + / - | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей (В). | 010 | 7 504 492 | 5 649 432 | +1 855060 | 132,8 |

| 2.Себестоимость реализации товров, продукции, работ, услуг (С). | 020 | 6 396 664 | 4 341 500 | 2 055 164 | 147,3 |

| 3. Коммерческие расходы (КР). | 030 | 300 612 | 441 138 | -140 526 | 68,1 |

| 4. Управленческие расходы (УР). | 040 | 607 712 | 665 264 | -57 552 | 91,3 |

| 5.Прибыль ( убыток) от реализации (стр. 010-020-030-040) (Пр) | 050 | 199 504 | 201 530 | -2 026 | 99 |

| 6. Проценты к получению. | 060 | 7 966 | 7966 | ||

| 7.Проценты к уплате. | 070 | ||||

| 8.Доходы от участия в других организациях (ДрД). | 080 | ||||

| 9.Прочие операционные доходы (ПрД). | 090 | 150 170 | 20 689 | 129 481 | В 7,2 раз |

| 10.Прочие операционные расходы (ПрР). | 100 | 256 997 | 165 224 | 91 773 | 155,5 |

| 11.Прибыль ( убыток) от финансово- хозяйственной деятельности( стр. 050 + 060-070+080+090-100) (Пфхд). | 110 | 100 643 | 56 995 | 43 648 | 176,5 |

| 12.Прочие внереализационные доходы . | 120 | ||||

| 13. Прочие внереализационные расходы (ВнР). | 130 | 27 409 | 46 135 | -18 726 | 59,4 |

| 14.Прибыль (убыток) отчётного периода (стр. 110+120-130) (Пб). | 140 | 73 234 | 10 860 | 62 374 | В 6 раз |

| 15.Налог на прибыль (НП). | 150 | 12 587 | 2 759 | 9 792 | В 4,5р. |

| 16.Отвлечённые средства (ОтС). | 160 | 121 047 | 258 013 | -136 966 | 46,9 |

| 17.Нераспределённая прибыль (убыток) отчётного периода (стр. 140-150-160) (Пн). | 170 | -60 400 | -249 912 | -310 312 | 24,2 |

Из данных таблицы видно, что балансовая прибыль в 1998 году существенно увеличилась по сравнению с 1997 годом на 62 374 руб. или в 6 раз. В 1997 году прибыль по сравнению с 1996 годом наоборот резко снизилась на 1 726 460 руб. (см. табл.

3.15) или в 159 раз. Таким образом наметилась положительная тенденция изменения величины балансовой прибыли.

Увеличению балансовой прибыли способствовало:

- Увеличение прибыли от финансово-хозяйственной деятельности на 43 648 руб. или на 76,5%.

На вышеуказанное увеличение повлияло:

- Появившаяся статья доходов - "Проценты к получению" в сумме 7 966 руб., что увеличило балансовую прибыль на 10,8%.

- Превышение абсолютного изменения операционных доходов над абсолютным изменением операционных расходов на 37 707 руб. (129 481 91 783).

Снижению балансовой прибыли способствовало:

- Убыток от внереализационных операций в сумме 27 409 руб., снизивший балансовую прибыль на 37,4%. Нужно отметить, что по сравнению с 1997 годом в отчётном году произошло снижение данного убытка на 18 726 руб. или почти в 3раза;

- Незначительное влияние оказало сокращение прибыли от реализации на 2 026 руб. или на 1%, что привело к снижению балансовой прибыли на 2,8%.

Таким образом факторы, уменьшающие балансовую прибыль по сумме были перекрыты действием увеличивающих её факторов, что в итоге и обусловило рост балансовой прибыли в отчетном году по сравнению с предыдущим почти в 6 раз.

Анализ рентабельности.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

- Рентабельность продукции, продаж (показатели оценки эффективности управления);

- Рентабельность производственных фондов;

- Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

1.Рентабельность продукции.