Чекулаев М. - Имеет ли смысл хеджировать нефть

Традиционно, когда консультанты, трейдеры или аналитики желают продемонстрировать, как работает механизм хеджирования, обращаются к рынку нефти, показывая на локальных отрезках высокую эффективность использования фьючерсов. Некоторые, из наиболее знающих финансовые инструменты, отмечают преимущества применения опционов.

Но в реальности ни один из этих механизмов на нефтяном рынке не работает, во всяком случае, при использовании элементарных инструментов - форвардов, фьючерсов или опционов.

Ценовые риски нефтяного рынка

Почти все, касающееся механизма ценообразования российской экспортной нефти, не относится к разряду общедоступной информации. В общем-то, цены на нефть узнать несложно - их можно обнаружить почти в каждом публичном источнике, специализирующемся на предоставлении финансовой информации.

Все они регулярно сообщают о ценах на сырую светлую нефть, торгуемую на NYMEX (США), а также нефть марки Brent, представленную на IPE (Великобритания), которая в большей степени приближена к реальным ценам европейского рынка, в особенности - российского экспорта.

Но экспорт России, по большей части, состоит из нефти марки Urals, официально не торгуемой на известных биржевых площадках. В целом она идет ниже марки Brent, приблизительно на 1-2 доллара, причем при высоком уровне корреляции, что позволяет достаточно аккуратно проводить оценки, ориентируясь на более прозрачные рынки - британский и американский.

Для начала выясним, насколько вообще изменчивы цены нефтяного рынка? Ценовой график нефти марки Brent (рис. 1), учитывающий инфляцию, наглядно иллюстрирует высокий уровень изменчивости цен, регулярно подвергающихся серьезным броскам вверх и вниз.

В таблице 1 показаны основные статистические параметры данных колебаний, а также мера риска и вероятные минимумы/максимумы от последнего среднегодового значения цены на будущий год при доверительном уровне 0.95 (согласно стандарту J.P. Morgan).

Основываясь на этих данных, можно выяснить, что мера риска VaR (Value-at-Risk, методика RiskMetrics J.P. Morgan) при годовом горизонте планирования составляет 8.53 $/BL, если ориентироваться на фактические данные, и 7.98 $/BL - если учитывать инфляцию. В процентном выражении оценка меры риска для годового интервала в будущем колеблется от 33% до 35.6%. Это значит, что при падении цен ниже среднегодового уровня каждый миллион выручки экспортера подвержен риску потерь в размере $350 тыс.

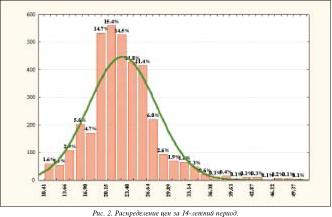

Диаграмма, представляющая распределение цен, дополняет понимание степени риска, показывая его рассредоточение (рис. 2).

В текущих ценах средняя цена нефти составляет 22.6 долл./барр., отталкиваясь от чего, можно определить, что экспортеры нефти в долгосрочном периоде используют 53.5% риска, принимая его на себя. Доля неиспользованного риска составляет 46.5%, указывая, в каком числе случаев экспортер не использует возросшую вероятность будущего снижения цен.

Неуравновешенность очевидна, поскольку использованный риск превышает неиспользованный. Таким

образом, наблюдаемая волатильность свидетельствует, что та компания, которая создаст действенный механизм управления ценовым риском, может получить преимущество перед конкурентами.

Вопросов больше, чем ответов

Рынки срочных инструментов созданы для перераспределения рисков через секьюритизированные продукты, позволяющие быстро и эффективно менять позицию по рынку. Классические методы управления ценовым риском основаны на использовании фьючерса.

Его продают, если возникает желание покрыть риск падения цены (с точки зрения экспортера), и покупают - при существовании опасности подъема цен (устранение риска импортером).

Традиционно специалисты сектора финансовых услуг, желая объяснить механизм хеджирования, иллюстрируют его примерами, основанными на использовании фьючерсов или опционов на нефтяном рынке. Отдельные эпизоды действительно выглядят привлекательно (табл.

2).

В приведенном примере экспортер, не позаботившийся о покрытии риска 10 тыс. тонн нефти, поставляемой через месяц на условиях CIF, получает снижение объема выручки на $454 тыс. от потенциально доступных в сентябре $2 млн., то есть теряет 22% от потенциально возможного уровня валовой продажи. В то же время хеджирующий свои риски экспортер не только сохраняет объем выручки на прежнем, сентябрьском уровне, но и дополнительно зарабатывает $18 тысяч.

Этот притягательный аспект часто активно используется для того, чтобы попытаться заполучить в свои руки выгодного клиента -экспортера нефти, поскольку только на обслуживании операций можно построить хороший бизнес. Если не включать в рассмотрение такие важные вопросы, как необходимость депонирования маржи и учета изменения спрэда между ценами на Brent и Urals, то кажется, что все просто.

На самом деле для обслуживания рассмотренной операции хеджа нужно ввести не менее 72 коротких фьючерсных контрактов, для чего потребовалось бы не менее $144 тыс., если сделки выполняются на биржевом рынке IPE. В этом случае дивизионная прибыль, создаваемая подразделением риск-менеджмента, составляет 3938% годовых.

А что касается изменения величины вышеуказанного спрэда, то он более предсказуем, чем сами цены, поэтому его влияние можно учесть на стадии выяснения размера необходимой хеджирующей позиции.

И, тем не менее, на текущий момент значительно более широкую огласку получили факты, свидетельствующие об отрицательных результатах. Так, слово хедж во многих отечественных компаниях-экспортерах запрещено произносить из-за полученного негативного опыта. Его возникновение хорошо иллюстрируется таблицей 3: хеджирование в условиях растущего рынка хотя и обеспечило фиксирование цены, но принесло

ухудшение операционного результата, учитывающего поступление выручки от продажи на условиях CIF и исполнение хеджа с одномесячным горизонтом.

Получили также огласку отрицательные результаты управления бюджетным риском Эквадора через хеджирование нефти, о чем уже писал ВС [1]. Проведя в 1993 г. широкомасштабную операцию по приобретению опционов и свопов, правительство в результате получило ощутимые убытки - чуть менее $20 млн., что потом с выгодой для себя использовала оппозиция.

Применение других производных предполагает включение в хеджирующий портфель соответствующих инструментов. Например, длинный опцион пут создает защиту от снижения цен, а длинный колл ограничивает риск, возникающий в результате подъема цен.

Есть и более экзотические решения, вроде свопов, обеспечивающих необходимые выплаты при наступлении обусловленных случаев, либо отструктурированных надлежащим образом гибридов, генерирующих денежные потоки, которые покрывают потери при неблагоприятной ценовой конъюнктуре. Классический пример - штат Техас (США), с начала 90-х годов регулярно применяющий стратегию хеджирования, хотя и ограниченную по своим возможностям, но, тем не менее, серьезно способствующую защите бюджета.

Есть и более вычурные продукты, созданные индивидуально для определенной страны с целью учесть законодательные особенности. Хороший пример такого рода - продукт, вот уже несколько лет безуспешно предлагаемый на российском рынке Дойче Банком (Москва) и позволяющий покрыть ценовой риск через механизм ин-шуаризации.

По всей вероятности, данное финансовое решение предполагает трансформацию опционных контрактов в страховые полисы, что дает возможность соблюсти действующее законодательство, одновременно нейтрализуя риски самого банка и ограничивая риски экспортера.

Учитывая вышесказанное, можно констатировать, что управлять ценовым риском не так просто. В противном случае мы знали бы о значительно большем числе случаев удачного исполнения программ хеджирования, поскольку они способны серьезно улучшить кредитные характеристики компаний и стран, их применяющих.

Крах традиционных концепций

На практике элементарные механизмы управления ценовыми рисками на нефтяном рынке производят эффект, прямо противоположный ожиданиям. Более того, короткие позиции во фьючерсах или длинные путы снижают доходы экспортеров - к такому выводу можно прийти, выполнив исследования в различных разрезах исторических ценовых рядов сырой нефти срочного и наличного рынков [2].

Факты - вещь упрямая, и в данном случае они говорят об одном: регулярное применение фьючерсных контрактов ведет к снижению показателей чистого операционного результата. В зависимости от модели управления риском, а вернее - от горизонта хеджа, чистый поток входящей наличности может оказаться меньше потенциально возможного (при продаже по текущим ценам спот) на 0.85-4.7% от годового объема экспортных продаж.

В денежном выражении потери составят от 15 центов до 2.11 доллара на каждый баррель экспортируемой нефти. Необходимость отвлечения денежных ресурсов на выполнение программы управления риском усугубляет проблему, поскольку эти затраты снижают прибыль и более того - приводят к убыткам.

Опционы, которые внешне кажутся чрезвычайно продуктивной идеей, столь же бесполезны, и даже приносят еще большие убытки. Демонстрируя чисто затратный механизм, они ежегодно снижают операционный результат на 2-5% от объема хеджируемых поставок сырой нефти в зависимости от выбранного горизонта хеджирования.

Попытка применения более сложной методики, основывающейся на выборе момента для создания хедж-портфеля, показала, что в отдельных ситуациях хедж действительно эффективен. К сожалению, частота таких случаев оказалась невысокой - не более 35% от общего числа дней, когда следовало принимать решение о хеджировании очередной экспортной поставки (тест на последнем 4-летнем периоде, охватывающем в том числе и 1998 год, когда наблюдался крах рынка).

В самом идеальном варианте дивизионная рентабельность капитала, инвестированного в программу риск-менеджмента, оказалась в пределах 25-30% годовых, в то время как положительный эффект от экспортного бизнеса не смог увеличиться более чем на 5-6%. На фоне требуемой нормы прибыли нефтяного сектора эти показатели выглядят крайне тускло.

Заключение напрашивается следующее: любые срочные контракты, не имеющие кредитного характера, то есть не обеспечивающие выплаты в пользу экспортера соответствующей премии, оказываются неэффективными.

Остается попутно заметить очень важное обстоятельство: самым выгодным режимом продажи экспортируемой нефти является реализация по текущим ценам, без каких-либо сделок на будущее. Это кажется парадоксальным, но остается фактом - оптимальный режим продажи при экспорте нефти: продавать по той цене, по которой покупают в момент поставки.

Игнорирование этого факта и стремление улучшить результаты способно обернуться потерями. Так, исследование операционных результатов Сибнефти, выполненное на основании общедоступных данных по экспорту в 2000 году, который считали в компании удачным, показало следующее.

Если бы продажи осуществлялись на рынке спот, то объем выручки достиг бы $1,158 млн., в то время как в реальности он составил $883.68 млн. Таким образом, дисконт равен 24%.

Конечно, некоторая часть потерь объясняется традиционной разницей цен между российской нефтью, идущей на экспорт, и мировыми ценами. Но в целом по отрасли в указанный год, согласно данным Госкомстата, дисконт получился равным 13%.

Причем даже в самые худшие годы он не поднимался выше 16.3%.

Таким образом, Сибнефть явно проиграла конкурентам, недополучив по сравнению с отраслью не менее 11% от среднерыночной цены, что дает сумму потерь в $127 млн. Они не объяснимы ничем, кроме стремления улучшить результаты путем заключения различных срочных сделок.

Заметьте, мы ведем речь о периоде, который оценивается менеджментом и аналитиками как удачный год для компании.

Есть ли смысл в хеджировании?

Сделанные выводы имеют колоссальное значение. Во-первых, на корню рушатся все известные концепции управления ценовым риском через рынок производных инструментов. Во-вторых, ставится под сомнение сама идея хеджирования, поскольку остается без внятного ответа вопрос о его целесообразности, по крайней мере, в отношении нефти. В-третьих, мы возвращаемся к той точке, откуда начинали: риск есть, он большой и существенный, но устранить его невозможно, если действовать традиционными методами.

Во всяком случае, за это придется регулярно и безвозвратно платить реальные деньги.

Похоже, что эффект от хеджа окажется положительным только в периоды действительно значительного падения цен, поскольку,

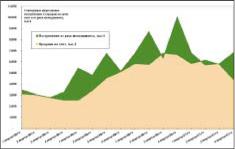

Рис. 3. Изменение объема выручки при ежемесячном экспорте 10 тыс. тонн сырой нефти.

как показывают тесты, выигрыш получается не чаще, чем в 35% случаев.

Кажется, выход из создавшегося положения лежит в применении выборочного хеджирования. Подобный подход известен в инвестиционной индустрии как выбор времени для совершения сделок (timing).

Но это уподобляет риск-менеджера биржевому спекулянту, поскольку полностью стираются внешние отличия.

Правда, подобное восприятие риск-менеджмента не слишком корректно, так как в целом позиция хедж-портфеля будет всегда противоположна спекулятивной позиции компании-экспортера, которая именно таковой и является в случае игнорирования необходимости покрывать ценовой риск. Тем не менее, вряд ли совету директоров какой-либо компании понравится такое решение проблемы.

Единственный вариант, при котором хеджирование приобретает смысл, - если компания получает дополнительные выгоды от более низкой оценки меры риска, чем у конкурентов. Например, если от этого зависит получение выгодных контрактов или займов с пониженными ставками обслуживания долговых обязательств.

Конфликт интересов -поиск компромиссов

Разрушение фундамента, на котором строится принцип управления ценовыми рисками, мало волнует акционеров, заинтересованных в получении прибыли от своих вложений, и государство, желающее получать налоги. И в своей позиции они полностью правы. Если существующий менеджмент не в состоянии решить проблему обеспечения устойчивости объема выручки компании, а значит - и ее доходов, надо его сменить.

Рано или поздно обязательно выносится этот приговор.

Следовательно, менеджмент заинтересован в создании бизнес-процесса, обеспечивающего эффективное управление ценовым риском, чтобы добиться действенной защиты прибыли. Стратегическая инициатива, выдвигаемая государственными мужами и предполагающая создание механизма стабилизационного фонда, - видится перспективной идеей, особенно в рамках страны.

Но это решение может только сгладить остроту проблемы, будучи не в состоянии устранить ее полностью.

С точки зрения менеджмента активами в этом случае происходит простая аккумуляция избыточной наличности, временно помещаемой в другие секторы рынка. Например, в финансовые инструменты дохода или в реальный сектор экономики.

Фактически это -аналог управления активами пенсионного фонда, только в данном случае мы имеем дело с фондом, пайщиками которого является нация в целом.

В ноябре Министерство энергетики РФ предложило IPE сотрудничество. Эта инициатива основана на планах организации зимой-весной 2003 года электронной фьючерсной торговли нефтепродуктами в России на базе терминала ММВБ. Предположительно, торговля будет вестись по шести товарам: высокооктановый и низкооктановый бензин, летнее и зимнее дизельное топливо, мазут топочный М-100 и индекс РИАТЭК (сводная средневзвешенная величина, привязанная к ценам фьючерсов пяти энергоносителей). Контракт на сырую нефть марки Urals планируется выпустить позже.

Валютой цены планируется выбрать российский рубль, а ценообразование привязать к ценам отечественного рынка спот.

Как видится, этот проект может дать возможность отечественным финансовым и промышленным структурам перераспределять свои риски, в том числе и хеджировать. Ведь даже при указанных условиях в случае расхождения динамики между внутренним и внешним рынками начнут действовать законы арбитража: каждый трейдер, знакомый с четырьмя арифметическими действиями, сумеет извлечь безрисковую прибыль, играя только на разнице цен.

Поэтому следует ожидать достаточно тесной корреляционной связи между фьючерсными ценами на иностранном и российском рынках, когда речь идет об одинаковых активах, лежащих в основе контрактов.

Но проблема в том, что для исполнения хеджа не пригоден ни один из этих инструментов, если использовать его, как указывалось выше. Тем не менее мировая практика свидетельствует, что крупные компании, особенно в энергетической отрасли, уделяют повышенное внимание управлению рисками.

Как они сами указывают, до 65-85% их усилий направлено на совершенствование риск-менеджмента. Это заставляет не отворачиваться от проблемы, а искать эффективные механизмы, способные ее решить.

Решение -в гибридных продуктах

Исследование проблемы позволило обнаружить простое и достаточно изящное решение (использовались 14-летние дан-

ные IPE). Выяснение структуры наиболее влиятельных рисков, их источников и фундаментальных причин происхождения обнаружило возможность пойти по пути переупаковки различных рисков.

Оказалось, что многие риски, которые просто не учитываются, влияют на нефтяной рынок сильнее, чем непосредственно ценовой риск, поскольку имеют фундаментальную природу возникновения. И самое главное - они прозрачны, предсказуемы и доступны для управления.

Для переупаковки связанных рисков приходится использовать большое число инструментов, в результате создающих гибридный продукт. Примечательно, что его поведение полностью имитирует ценовую тенденцию на рынке нефти, но в периоды неопределенности он ведет себя много сдержаннее, обеспечивая существенное улучшение результатов от его применения.

Иными словами, данный гибрид прекрасно следует трендам, а во время флэта менее изменчив, чем цены наличного или фьючерсного рынков.

Другая отличительная черта хедж-портфеля, основывающегося на использовании указанного структурированного продукта, - значительно меньшая потребность в капитале для его создания. Переупаковка рисков оказалась много экономичней традиционных решений, требуя в 4-10 раз меньше капи тала для выполнения процедур, связанных с хеджированием, в зависимости от полного списка преследуемых целей.

Основная причина этого феномена заключается в связанности рисков, используемых для создания хедж-портфеля. Поэтому, соединяясь в единый продукт, они характеризуются меньшей волатильностью, чемсам хеджируемый товар - сырая нефть.

В целом, с учетом всех указанных особенностей, подобная технология, как показали тесты на многолетнем периоде, позволила достичь показателей, когда каждый доллар, инвестированный в риск-менеджмент, при спокойном рынке (боковой тренд) контролирует как минимум 1 баррель, а при динамично развивающемся (растущий или нисходящий тренд) - от 1.5 до 2 баррелей нефти. При этом недельный VaR снижается от 1.78 доллара до 32 центов на баррель, что ведет к уменьшению риска на 95%.

Наиболее важная особенность описываемого подхода состоит в отсутствии ограничений на увеличение денежных потоков для растущего рынка. Это достаточно важный аспект, который недоступен при использовании традиционных моделей управления ценовым риском.

Результат хорошего риск- менеджмента

Хеджирование, по большому счету, ничем не отличается от других бизнес-процессов компании: производства, переработки, продажи и т.д. Поэтому оно должно приносить необходимую норму прибыли.

Единственный способ оценить продуктивность менеджмента ценовыми рисками - провести ретроспективный анализ, направленный на выяснение выгод и потерь, возникающих при регулярном экспорте в течение достаточно длительного периода времени.

Тестирование 4летнего отрезка показало, что в результате хеджирования с помощью гибридного продукта наблюдается устойчивый рост поступающих денежных средств: совокупный объем выручки возрастает в среднемна 20%. При этом увеличение входящего потока наличности находится в границах от 7% до 35% от брутто-оборота по экспорту, в сильной степени определяясь рыночной конъюнктурой, а также режимом покупки и распродажи риска (рис.

3).

Чистая рентабельность инвестиций в хедж-портфель за исследованный период составила в среднем около 200% годовых, что полностью соответствует норме доходности нефтяной отрасли. В таблице 4 представлены результаты хеджирования 10 тыс. тонн сырой нефти, поставляемой ежемесячно на условиях CIF.

Характерно, что программа управления рисками, вне зависимости от даты ее запуска, требовала только однократного инвестирования, окупаемого в течение 69 месяцев. После этого она начинает функционировать за счет собственных средств на любом по длительности промежутке времени [3].

Хотя эффективность хедж-портфеля кажется слишком высокой, но это - реальность, полностью вписывающаяся в индустриальную практику торговых операций на рынке производных. Остается еще раз подчеркнуть: все представленное касается исключительно нефти.

Другие рынки требуют иных решений, о которых невозможно ничего сказать без необходимых исследований и достаточной глубины анализа.