Спасская А. - Государственное страхование экспортных кредитов в ФРГ

Внешняя торговля развивается в России достаточно динамично. Это во многом объясняется политикой расширения и углубления партнерских связей Российской Федерации с зарубежными странами.

Хотя в 1998г. российская внешняя торговля претерпела серьезные потрясения, тем не менее по итогам января-сентября страна по прежнему имела положительное сальдо торгового баланса. Объем экспорта составил 35385 млрд дол. (на 13% меньше, чем тот же показатель 1997г.), а импорт остался почти на уровне предыдущего года, лишь с небольшим изменением в 3,6%, то есть составил 26336 млрд дол. [1].

Ресурсно-сырьевая ориентация внешней торговли России делает необходимым совершенствование форм кооперации с зарубежными покупателями, а также побуждает к поиску выгодных для российских экспортеров форм расчетов. Несмотря на существенное осложнение внешнеторговой деятельности России в 1998г., сохраняет свое значение развитие внешнеторговых контактов, прежде всего с традиционными для РФ партнерами, среди которых одним из основных является ФРГ. В 1997г.

Россия и Германия вышли на 32млрд нем. марок внешнеторгового оборота, при его годовом росте в 17-18%.

Успех внешней торговли Германии во многом, если вообще не целиком и полностью зависит от состояния экспорта страны. В конце 1993г. Германия миновала критическую фазу во внешнеэкономической деятельности и уже в начале 1994 г. имела хорошие и устойчивые показатели роста объемов экспорта (около 16 млрд нем. марок), а также положительное сальдо внешнеторгового баланса.

Ввиду такой торговой зависимости стXаны стимулирование и поддержка экспорта являются приоритетными задачами государственной экономической политики.

Внешнеторговые операции несут в себе особую степень риска, что объясняется тем, что товар пересекает границу другого государства, где действуют свои гражданско-правовые и торговые нормы. Помимо этого сделки подобного рода осложняются политическими (страновыми) рисками.

Институт страхования служит для того, чтобы перенимать ответственность по покрытию убытков в случае наступления неблагоприятных событий (являющихся страховым случаем), и таким образом снижает уровень рискованности предприятия.

Чтобы представить организацию государственного страхования экспортных кредитов в Федеративной Республике Германия, существенное значение имеет анализ роли банков, занимающихся предоставлением экспортных кредитов и целиком перенимающих на себя финансовый риск. Политика государственного страхования кредитов стимулирует банковские учреждения на поддержание национальных производителей и предоставление им финансовых ресурсов.

Получая страховой полис государственной компании, банк значительно снижает свой чистый кредитный риск и не нуждается поэтому в дополнительных целевых отчислениях для формирования фондов покрытия возможных убытков по финансируемому проекту. В связи с этим многие немецкие банки активно занимаются кредитованием крупных инвестиционных проектов, причем за последние годы у них возрос интерес к сотрудничеству с российскими нефтяными, машиностроительными, текстильными компаниями.

В России, которая тоже является крупным экспортером, опыт в области государственного страхования экспорта, несомненно, может быть очень полезен.

На практике разработаны многочисленные инструменты финансирования внешней торговли, среди них акцептный кредит, кредит по поручительству , а также форфейтирование, рефинансирование на еврорынке и пр. Одним из новых инструментов защиты и компенсации рисков, возникающих при внешнеторговой деятельности, является их покрытие на рынке страхования.

Государственная система страхования экспортных кредитов представляет собой часть политики поддержания и стимулирования экспорта. Для поддержания экспортной промышленности и стимулирования национальных производителей государство принимает в качестве объектов страхового покрытия следующие виды рисков [2]:

- риск запрета на конвертацию и перевод валюты;

- риск в связи с наложением моратория, ареста товара, отзыва экспортной

лицензии или гарантии, а также возможный ущерб, причиняемый товару

в связи с объявлением военного положения в стране поставщика; - нестабильная макроэкономическая и политическая ситуация в стране

должника; - риск изменения законодательства;

- риски, возникающие при сделках на основе встречных поставок.

Механизм страхования экспортных кредитовв Германии

Существующая в Германии система поддержки национальных экспортеров целико м и полностью отвечает принципам рыночной организации экономики страны: государство вправе вмешиваться в случае, когда рынок "не справляется" со своими функциями и не достигает равновесного состояния . Роль государства схожа с положением третейского судьи , который дает спорящим сторонам возможность самим разобраться между собой, но вмешивается тогда, когда дальнейшее выяснение отношений мо жет совсем ухудшить положение спорящих и завести в тупик. Таким образом , в рыночной экономике работает принцип субсидиарности: помощь и вмешательство государства желательны и возможны лишь в тех областях, где рыночные механизмы не находят оптимального равновесного решения.

К мероприятиям государства в рамках финансирования относится предоставление кредитов на привилегированных условиях, процентных субсидий на кредиты от частных банков. В Германии меры государственной поддержки экспортных отраслей в основном ограничиваются страхованием экспортных кредитов; эти меры чаще всего называют экспортными гарантиями/поручительствами или просто страховыми полисами AG Herm es. На принятие решения о выдаче страхового полиса компании оказывают влияние следующие факторы:

- приоритетное значение экспорт ной отрасли, необходимость в ее

государственной поддержке и стимулировании; - уровень и приемл емость для страховщика покрываемого полисом риска;

- надежность и уровень платежеспособности иностранного покупателя.

Вид страхового покрытия , предлагаемый при государств енном страховании экспорта, зависит от правовой формы страхователя. Если им является частное лицо или организация торгового или гражданского права , то страховщиком выдается экспортная гарантия. В случае, когда в качестве заказчика или гаранта частного покупателя выступает государство или учреждение публичного права, то выдается поручительство.

По содержанию гарантии и поручительства отличаются объемом страх уемых рисков: к примеру, гарантии покрывают так называемый риск банкротства (несостоятельности), который не является объектом страхования при поручительстве , поскольку платежеспособность государства находится вне подозрения.

Административная работа по обработке заявлений на выдачу гарантий, техническому осуществлению операций и пр. производится уполномоченным ко нсорциумом [3]. Он состоит из страховой компании AG Hermes (ведущий управляющий) и немецкой аудиторской компании CL Treuhand Deutsche Revision AG. Hermes не государственное учреж дение: его крупными акционерами являются перестраховочное общество Mnchener Rck (50 % акций) и страховая компания Allianz (25% акций) . Заявления на получение страхового полиса рассматриваются Межведомственным комитетом (МВК); на заседания рабочих групп могут быть приглашены эксперты и специалисты по вопросам экспортных , банковских операций. Заявления подаются на рассмотрение еще до подписания внешнеторгового контракта и кредитного соглашения , однако уже на этой стадии необходимо предъявить рабочий вариант кредитного соглашения и исходные данные по финансируемой сделке: объем и условия поставок , цена контракта , условия платежа.

При предварительном обсуждении Hermes выдает кредитному учреждению принципиальное согласие, а окончательное решение принимается после заключения кредитного договора и выполнения необходимых условий (равила Консенсуса ОЭСР).

Это решение является исходным документом, на основе которого заключается договор страхования. Страховые полисы компании Hermes предоставляются в основном в связи с крупными инвестиционными проектами, и поэтому срок финансирования, на который выдается полис, составляет в среднем около восьми лет. Соответственно, при рассмотрении экспортной операции во времени , можно выделить две стадии, на которых возникает необходимость в страховой защите:

- производственный процесс (к примеру, финансирование строительства

крупных промышленных объектов); - непосредственно весь срок кредита.

Объектом страхового покрытия являются производственный и кредитный риски, а также может быть и ответственность покупателя по основному экспортному договору. После отправки товара у экспортера возникают две опасности:

- товар не будет продан;

- товар не будет оплачен.

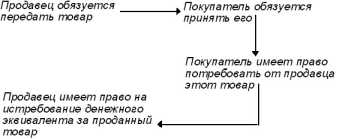

Из этого следует, что страхованию подлежат риски, возникающие у продавца с момента отправки продукции и до ее оплаты. По германскому законодательству [4], товар считается реализова нным после того, как продавец сделал все возможное, чтобы передать товар покупателю. После того, как стороны изъявили желание заключить договор, у них возникают следующие правоотношения:

Таким образом, после отправки продукции экспортер выполнил свои обязательства, реализовал товар и имеет право на получение соответствующего денежного эквивалента от покупателя. В связи с этим если покупатель не соглашается принять товар, то есть не использует свое право требования на пр едмет договора, то у продавца возникает опасность не получить оговоренную сумму контракта, так как отсутствует право на истребование денежного эквивалента.

Для ограничения риска экспортеров на страхование прини маются соответственно риск покупки и риск платежа.

Начало ответственности страховщика наступает с момента отправки товара/начала осуществления услуг или при окончании течения производственного риска. После того, как продукция покидает пределы страны, на место производственного вступает экспортный риск. Его начало означает для экспортера то, что страховое покрытие расп ространяется на расчетную стоимость вывозимого товара, включая проценты по кредиту, предоставленному импортеру на покупку данного экспортного продукта. Экспортер застрахован от непоступления платежа по политическим или экономическим причинам страны импортера.

Защита от производственного риска означает для поставщика не что иное, как возмещение убытков в результате невозможности для него осуществлять регулярные поставки.

Ответственность Федерального правительства Германии по страховому договоруначинается при наступлении следующих страховых событий:

- политические риски

- невозможность исполнять обязательства вследствие военных событий ,революции, мятежа;

- наложение правительством запрета на конвертацию валюты и проведениерасчетов;

- курсовые разницы , а также потеря товара, возник шие вследствиемероприятий политического характера;

- экономические риски

- конкурсное производство, мировое соглашение;

- безуспе шное принуждение к исполнению обязательства;

- уменьшение выручки при реализации товара другому покупателю;

- protracted default.

Практические вопросы предоставленияэкспортных гарантий

Большое место в страховом портфеле AG Hermes занимают связанные финансовые кредиты. Правовая природа их весьма специфична. Под связа нными финансовыми кредитами понимают денеж ные требования немецкого кредитного учреждения , возникающие по отношению к иностранному должнику , связанному обязательственными торговыми отношениями с немецким поставщиком/экспортером. Сущность финансовых кредитов заключается в обеспечении оплаты экспортеру контрактной стоимости.

Финансирование проводится преимущественно по сделкам со странами с низким уровнем платежеспособности. При этом необходимо еще выполнение определенных условий для проведения подобного рода операций:

- наличие безотзывной безоговорочной гарантии первоклассного банкастраны импортера;

- минимальная сумма экспортной сделки от 1,2млн нем. марок, а приналичии ра мочного соглашения меж ду банками начиная с 500000 нем. марок;

- срок реализации проекта от2 до максимально 10лет.

Особенность этого вида финансирования экспорта заключается в тех выгодах, которые получают партнеры по сделке [5].

Для экспортера преимущества заключаются в следующем:

- в рамках финансирования экспортной операции оплата производится через

его банк сра зу же после выполнения продавцом условий вне шнеторгового контракта; - вследствие этого у экспортера сокращается дебиторская задолженность , что в свою очередь положительно влияет на структуру баланса и уровень ликвидности;

- конкурентные преимущества на рынке.

Импортер , получая кредит:

- производит оплату товара частями;

- в большинстве случаев он получает согласие на финансирование 15%авансового платежа;

- может договориться о фиксированной процентной ставке на весь сроккредита или получает опцион на фиксированную ставку по прошествии

определенного срока, в течение которого действует плавающий процент.

В последнее время многие немецкие банки проявляют большой интерес к торговым партнерам из России и бывших республик Советского Союза (Туркмении, Таджикистана, Азербайджана) и поддерживают национальных экспортеров, ведущих крупные выгодные проекты с нефтяными , газовыми компаниями республик. Несмотря на слабо развитую инфраструктуру, небогатый опыт и большой риск неплатежеспособности российских и среднеазиатских фирм, объем заключаемых сделок с каждым годом растет и активность торговли не ослабевает.

Рассмотрим поэтапно возможный вариант финансирования и структуру экспортной сделки при условии наличия абстрактной и безоговорочной платежной гарантии Правительства РФ. С правовой точки зрения мы имеем несколько связанных между собой, но при этом не зависимых друг от друга договоров: договор поставки, заключенный меж ду экспортером и импортером-заказчиком, кредитное соглашение меж ду импортером и его банком , кредитный договор меж ду немецким и российским банками , в котором регулируются отношения по выплате основной суммы долга и процентов по кредиту.

В связи с этим возникает целая цепь обязательств сторон.

- Экспортер обязуется по договору купли-продажи своевременно осуществлять поставки товара и оказывать услуги.

- Банк, в соответс твии с условиями кредитного договора, обязуется производить оплату отправленных партий товара по предъявлении экспортером документов, предусмотренных в безотзывном подтвержд енном аккредитиве.

- Импортер обязуется перевести на счет поставщика 15% суммы контракта в качестве авансового платежа (см. Правила Консенсуса ОЭСР).

- Погашение суммы долга наступает через шестьмесяцев после четко оговоренной в кредитном соглашении стартовой даты (starting point) и производится каждые полгода равными долями. Обычно в качестве такой даты выбирается момент введения объекта в эксплуатацию. Но поскольку для проведения строительных работ , а также при осуществлении самих экспортных поставок возможны задержки и непредусмотренный сбой в работе , то обычно в кредитном договоре пишут: погашение суммы долга производится 10равными долями каждые полгода спустя 6месяцев после "стартовой даты ", но не позднее 1.01.2000 (дата взята условно). Таким образом, если к starting point, определенной как ввод в эксплуатацию объекта к 10.10.99 (дата взята условно) он еще не готов к сдаче, то выплаты начинаются через шестьмесяцев с момента, указанного в кредитном договоре (в нашем условном примере через шестьмесяцев после 1.01.2000) .

- В качестве обеспечения исполнения обязательств выступают :

- страховой полис немецкой страховой компании AG "Hermes";

- абстрактная и безоговорочная платежная гарантия Министерствафинансов РФ;

- экспортная гарантия.

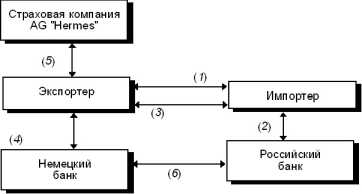

Схематически настоящую операцию можно представить следую щим обра зом.

В договоре о поставке (1) экспортер обязуется осуществить поставки в пользу импортёра, который получает от банка целевой финансовый кредит (2). Продукция поступает к покупателю (3), оплата денежного требования проводится в размере 85% контрактной стоимости (в расчете на сумму поставленной партии) немецким банком (4) непосредственно на счет экспортера. Страховщик экспортных кредитов (Export Credit Agency) в ФРГ в лице акционерного общества по страхованию экспортных кредитов Hermes берет на себя риск неплатежеспособности в пользу поставщика и банка (5).

Погашение кредита равными долями каждые полгода не позднее шестимесяцев с момента введения в эксплуатацию, средневзвешенного периода поставок и пр. (в зависимости от условий контракта) происходит в рамках кредитного договора между банками (6) [6].

- Страхование рисков по проектамна основе встречной сделки

Важней шей особенностью этого типа сделок является то, что вместо обычной государственной или банковской гарантии в качестве залога под кредит на экспортную поставку в течение всего срока кредита выступает выручка от реализации товаров, поставляемых в качестве встречных и реализуемых за свободно конвертируемую валюту.

Следовательно, существенное значение для принятия решения о покрытии риска имеет ценность встречной сделки. Стержнем рассматриваемой схемы гарантирования является то, что выручка от реализации встречной продукции в свободно конвертируемой валюте должна поступать на специальный счет, ведущийся за пределами страны заказчика.

Депозиты этого счета , которые, как правило, закладываются в пользу кредитора, используются для погашения кредита и выплаты процентов по нему . Обычно этот зарубежный специальный счет открывается банком страны поставщика встречной продукции, выступающим по поручению доверителя-поставщика.

Как и в случае обычных экспортных сделок, в рамках Общих условий страхуются как экономические, так и политические риски. Помимо этого действительны также положения Директивы о предоставлении гарантий и поручительств при экспортных поставках в редакции от 24ноября 1995г. Готовность к покрытию риска в случае проектов по схеме встречных сделок предполагает наряд у с выполнением об щих требований, предъявляемых к заслуживающим государственной поддержки проектам , согласование в экспортном контракте или же кредитном соглашении определенного условия об оплате в денежном выражении, а также использование выр учки от реализации продукции или в качестве залога или, при необходимости, для удовлетворения денежного требования. Следовательно, предметом страхования являются исключительно требование по оплате экспортера, вытекающее из экспортной сделки, или требование по оплате банка-кредитора, вытекающее из финансового кредита.

Как обычно, наступление страхового случая предполагает установление факта невоз можности взыскания застрахованного законного требования экспортера или же банка. На основе приведенной в заявке информации сначала рассматриваются принципиал ьные вопросы возможности страхования. После рассмотрения на заседаниях рабочей группы заявка на страхование направляется в Межведомственный комитет.

Если общие предпосылки для страхования выполнены и встречная сделка представляется принципиально выгодной в качестве залога, проводится экспертиза по вопросу ценности встречной сделки у аудиторской фирмы CL Treuhand Deutsche Revision AG в г.Гамбурге.

Страховая компания Hermes устанавливает для российских кредитных институтов страховые плафоны, в рамках которых немецкие банки имеют право предоставлять экспортные кредиты. Величина этих лимитов зависит от надежности, кредитоспособности и, не в последнюю очередь, рейтинговой значимости российских банков. В феврале 1998 г. Межведомственный комитет определил основные направления политики предоставления страховых полисов для государств СНГ.

По сравнению с предыдущим годом размеры страховых плафонов не изменились. Для страхуемых сделок с Российской Федерацией было решено, что авансовый платеж можно производить в форме аккредитива российского банка, приз наваемого страховщиком.

При страховании операций на основе встречных сделок по-прежнему необходимо , чтобы 50% от контрактной стоимости товара приходились на продукцию из "новых" федеральных земель.

Необходимо отметить, что материал для настоящей статьи собирался весной-летом 1998г. Поэтому все данные были актуальными до того, как на российском финансовом рынке разразился серьезный кризис, повлекший за собой потерю ликвидности многими крупнейшими российскими банками. В связи с современной ситуацией в банковском секторе компанией Hermes, несомненно, будут пересмотрены размеры выделенных страховых плафонов. Не исключена возможность временного приостановления кредитных отношений с нашими банками вследствие резкого снижения их рейтинговой оценки международными аудиторскими компаниями.

Но вне зависимости от этого приведенные данные могут быть весьма полезны для характеристики ситуации прошлого года и возможных прогнозов на будущее.

На 1998год Федеральное правительство Германии установило для России годовой лимит в размере 1,5млрд нем. марок. Главной предпосылкой для включения проекта в страховой плафон компании Hermes является, как и раньше, наличие государственной гарантии РФ.

Для краткосрочных сделок (сроком до12 месяцев) Hermes признает платежные гара нтии определенных банков. Страховая компания признает следующие банки [7]:

1)по кратко- и долгосрочным операциям

- для Инкомбанка* , Moscow International Bank*, Сберба нка*, Внешторгбанка* действует общий кредитный лимит в 100млн нем. марок и максимально 10млн. нем. марок в расчете на одну сделку (д ля Инкомбанка 200 и 20млн соответственно);

- для Автобанка*, Токобанка*, КБВозрождение*, банка МЕНАТЕП*, Moscow International Bank*, Мосбизнесбанка*, Башкредитбанка (Уфа), Банка Российский кредит*, ОНЭКСИМбанка* действует общий кредитный лимит в 50млн нем. марок и максимально 5млн нем. марок в ра счете на одну сделку;

- для Тори-банка* и Уралтрансбанка (Екатеринбург) действует общий кредитный лимит в 10млн нем. арок;

2)по краткосрочным операциям

- для Промстройбанка* и СБС-Агро* действует общий кредитный лимит в 100млн нем. марок и максимально 10млн нем. марок в расчете на одну сделку;

- для Альфа-банка выделен кредитный плафон в размере 10млн нем. марок.

Как показывает опыт работы немецких банков, большинство проектов финансируется посредством инструмента связанных экспортных кредитов, и по ним предоставляются страховые полисы компании Hermes. Необходимо также отметить то, что политика страховщика, несмотря на всю осторожность, тем не менее нацелена на дальнейшее облегче ние условий получения страхового покрытия для предприятий из Российской Федерации. В настоящей статье был рассмотрен важнейший инструмент внешнеторговых операций, а именно страхование экспортных кредитов на примере Федеративной Республики Германия. Выбор именно этой страны для исследования вовсе не случаен.

Как известно, экспорт в ФРГ находит широкую и всестороннюю поддержку государства , в связи с чем институт государственного страхования развит очень хорошо.

Гарантии и поручительства по экспортным договорам, имеющим особый государственный интерес, предоставляются страховой компанией AG Hermes. Особенности финансирования крупных экспортных проектов во многом объясняются теми требованиями, которые предъявляет к экспортерам страховая компания . Страховщик подходит к рассмотрению заявлений от кредитных учреждений на выдачу страховых полисов очень внимательно. Выступая полномочным представителем страны, Hermes, с одной стороны, заинтересован в поддержке национальных производителей, а с другой он, естественно , не желает подвергаться чрезмерно высокому риску, принимая на страхование сделки с неблагополучным клиентом.

Вследствие этого компанией Hermes были выбраны отдельные российские банки, с которыми компания согласна работать. На основании проведенной аудиторской проверки был составлен список целевых клиентов, в котором для каждого кредитного учреждения Hermes установил предельный размер чистого кредитного риска.

При этом для всех банков, кроме двух (Тори-банк и Уралтрансбанк), обозначен максимальный плафон по кредитному договору.

При разработке стратегии экспортного финансирования в банке кредитный специалист следит за тем, чтобы объем финансируемых проектов оставался в рамках отведенного лимита. В банк поступают предложения по кредитованию крупных сделок , и на практике нередко требуется разрешение от правления на превышение разрешенного лимита чистого кредитного риска в рамках отдельной операции. Банки охотно работают с постоянными, надежными клиентами. Принимая решение по конкретному проекту, менеджер прежде всего обращает внимание на то, входит ли клиент-экспортер в целевую группу, потому что для предприятий этой группы банк всегда будет прилагать особые усилия по аквизиции проекта.

Однако мно гие операции так и не получают финансовой поддержки у немецких банков. В большинстве случаев это объясняется исч ерпанием страхового плафона, а также недостаточным кредитным обеспечением российского партнера.

Увеличение степени риска ввиду отсутствия необходимых гарантий завышает итоговую сумму чистого кредитного риска банка, и при ограниченных возможностях рефинансирования и исчерпании страхового лимита банк вынужден отказывать в финансировании.

В заключение можно подчеркнуть интерес к России, несмотря на неопределенность финансовой и политической ситуации в стране, весьма велик со стороны немецких производителей и банкиров. Положительное разрешение финансового кризиса в нашей стране жизненно необходимо для эффективного развития российской экономики, потому что ничто так не опасно для нее, как потеря доверия со стороны иностранных инвесторов.

Литература

- Статистические данные по внешнеторговому обороту России // Внешняя торговля. 1998. 7-9. С.62.

- Bernstorff Ch.G. Die Auenhandelsfinanzierung. Stuttgart, 1996. S.108.

- GreuterTh. Die staatliche Exportkreditversicherung. Kln, 1996. S.31.

- Германское торговое уложение. Nrdlingen, 1997. 252, абз.1.

- KelerH. Internationale Handelsfinanzierung. Ludwigshafen, 1990. S.110-117.

- Материалы Berliner Bank AG (отдел Internationale Division/Exportfinanzierung) за 1998год.

- Материалы Bayerische Landesbank Girozentrale ( Exportfinanzierung) за 1998год.