Ланик А. - Дилемма единственного лота

Многие любит сравнивать системы на основе единственного контракта. Однако, такой подход может ввести в заблуждение. Мы покажем Вам несколько примеров, чтобы пояснить, почему.

Одна проблема связана с правилами установления размера позиции. Часто при сравнении двух кривых доходности одна показывает (например) 1 000 000 $ прибыли и просадку 30 000 $, в то время, как другая - 1 000 000 $ прибыли с просадкой в 50 000 $. На первый взгляд, первая система выглядит лучше. Однако, это может быть совсем не так. Что, если во второй системе установлено правило, которое отклоняет сделки, если активы счета падают ниже определенной суммы?

Например, если размер счета меньше 100 тысяч, отклоняются все сделки с риском, большим, чем 1500 $. Только это единственное правило может полностью изменить результаты системы. Теперь вторая система могла бы показать 800 000 $ прибыли при просадке всего 20 000 $. Одно правило управления капиталом в корне изменило результаты сравнения двух систем! Чтобы избежать такого, Вы должны видеть результаты, которые показывает система с применением всех правил, устанавливающих размеры позиции.

Иначе Вы вообще не можете видеть реальную систему!

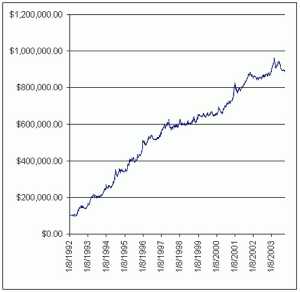

Пример системы одного контракта:

Чистая прибыль: $788,103

Максимальная просадка: $77,234

Отношение: 10.20 Этот пример показывает счет 50 тысяч. Тот, кто не понимает регулировку позиции к одному контракту, может, глядя на это, подумать: О мой Бог, просадка 77 234 $ на счете 50 кило, немыслимо! . Однако, он не может понять, что, когда счет был меньше 100 тысяч, сделки с риском более 1500 $ игнорировались.

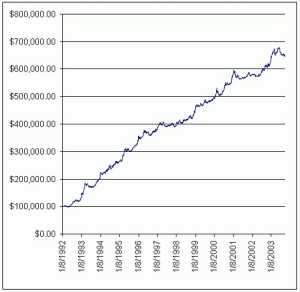

Это правило изменило результаты, смотрите ниже.

Пример системы одного контракта, игнорирующей сделки с риском более $1500: Чистая прибыль: $547,170

Максимальная просадка: $33,302

Отношение: 16.4

Вот почему системы, разработанные с хорошим управлением капиталом и разным размером позиции никогда не должны сравниваться на основании единственного лота. Хотя вышеупомянутый пример также некорректен, потому что были пропущены все отрасли, которые были вышеупомянутые 1500 $ в риске независимо от уровня активов. Однако, ведь предполагалось игнорировать такие сделки, только пока счет меньше $100 тысяч.

Поэтому следует повторить тестирование системы.

Пример системы с применением правила.

Средняя годовая отдача: 79.2%

Максимальная просадка: 36.08%

Не было никакой возможности, на основании примеров выше, предположить, каким окажется конечный результат, когда мы применим все правила регулировки позиции. Те, кто этого не понимает, будут пытаться сравнивать одним лотом системы, предназначенные для хорошего управления капиталом. Проблема состоит в том, что работа одним лотом на самом деле не может быть системой вообще.

Управление капиталом необходимо всегда!