Фитерман М. - Теория и технология рыночной торговли

Кандидат технических наук, доцент в Санкт-Петербургском государственном Горном институте (СПбГГИ). С 2004г применение математических методов моделирования и автоматического управления в макроэкономике. С 2007г - разработка методов, структуры и алгоритмов систем торговли на рынке Форекс.

Для изучения поведения рынка пытаюсь применить теоретический аппарат теории автоматического управления и теории случайных процессов.

Идеология рыночной торговли.

В ряде моих статей в журнале ForexMagazine сформировалась определенная идеология, отличная от традиционной идеологии, применяемой в объяснениях поведения рынка и обучении трейдеров. В связи с этим считаю целесообразным сконцентрировать материалы журнальных статей в единый и связный материал. Впоследствии этот материал будет выложен на сайте .

В традиционной идеологии большое внимание уделяется защите от неправильного (с точки зрения трейдера) тренда цены. Для правильного определения направления будущего тренда предлагается большой ассортимент индикаторов и торговых критериев. В дополнение к этому предлагается научиться понимать и предсказывать движение рынка.

Основным инструментом анализа такого движения является графический анализ. Важно также оценивать риск торговли по вашей стратегии и ограничивать его.

Для этого трейдеру предлагается сохранять хладнокровие - это основа стабильности результатов торговли. Я не берусь судить о результативности такого обучения, но мне кажется, что данный подход эффективен для домохозяек и домохозяев, которые, по определению, не владеют научно-техническими знаниями.

Но этот подход мало что дает современной грамотной молодежи. Думается, что различие подходов к познанию рынка обусловлено разным пониманием сущности рынка, как объекта окружающего мира.

Традиционный подход предполагает, что рынок это живое существо (или большая совокупность таких существ) со свойственной ему психологией и привычками. В обыденной жизни важны именно эти качества и именно их следует изучать. Но в плане торговли на рынке с выгодой целесообразно придерживаться другого, научного подхода, который рассматривает рынок как объект физического мира, живущий (двигающийся) по объективным физическим законам.

Конечно, оба эти подхода имеют право на жизнь, но второй подход, в отличие от первого позволяет изучить эти объективные законы и использовать их в своей деятельности. Какой из подходов жизненнее для трейдера, зависит от факта существования или отсутствия объективных и неизменных законов движения рыночных цен.

Еще основоположник рынка Адам Смит заметил, что рынок управляется невидимой рукой. Как он догадывался, и как потом выяснилось учеными, эта рука - суть обратная связь в контуре регулирования рынка, причем это регулирование происходит не по чьей-то воле, а автоматически. Именно этот физический (а не социологический) закон и определяет поведение рыночных цен. Он говорит, что рыночная цена саморегулируется балансом спроса и предложения на рынке (разности суммарных потоков покупок и продаж).

Именно этой разности пропорциональна скорость изменения рыночной цены. А что касается влияния на это поведение человеческих качеств агентов рынка, то поведение каждого рыночного агента нивелируется и превращается в опосредованный результат деятельности всей толпы трейдеров. С позиций одушевления рынка можно сказать, что связь цены с балансом спроса/предложения - это закон толпы и он объективен и неизменен. Другое дело, что на эту закономерность накладываются случайные колебания, вызываемые действиями как отдельных крупных трейдеров, так и стихийно образующихся групп трейдеров-единомышленников.

Такое двойственное закономерно-случайное поведение любого объекта называется случайным процессом и весь рынок - суть проявления случайного процесса. Теперь возникает кардинальный вопрос, в какой мере сочетаются закономерное и случайное в динамике рыночных цен иможно ли в принципе прогнозировать эту динамику так, чтобы обеспечить себе стабильно прибыльную торговлю?

Здесь я соглашусь с утверждениями учителей трейдеров, что рынок Форекс дает такую возможность. Я лишь расхожусь с учителями в методах и способах создания прибыльных торговых систем (ТС).

Основы технологии рыночной торговли.

Так как прибыльность торговли на разнице цен определяется угадыванием направления изменения рыночной цены, то главным в этом деле является научно обоснованный прогноз такого изменения. А так как совершение сделки мгновенно и сделка может быть закрыта или изменена на противоположную (покупка на продажу или наоборот) на любом следующем временном такте торговли, то прогнозировать достаточно только на один такт вперед. Более дальний прогноз не нужен и представляет собой излишнее любопытство. Далее, в зависимости от типа стратегии торговли необходим прогноз либо тренда цены, либо только моментов ее экстремумов.

Здесь имеется в виду непрерывная или релейная стратегии торговли. При непрерывной стратегии объем сделки добавляется или убавляется (открываются или закрываются позиции) в зависимости от интенсивности тренда.

В этом случае на каждом такте следует прогнозировать величину будущего тренда цены. При релейной стратегии объем сделки фиксирован, а открытие/закрытие позиций происходит только в прогнозируемые моменты экстремума цены.

В этом случае следует прогнозировать (диагностировать) момент смены знака тренда, ибо это эквивалентно экстремуму цены.

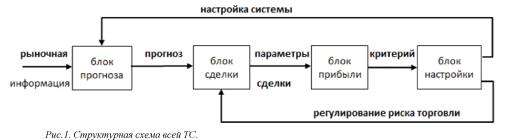

Структура и функции торговой системы.

Технология торговли не исчерпывается только прогнозами цены, хотя это основа рыночной торговли. В технологической нитке торговой системы (ТС) полезно отдельно выделить блоки прогноза, формирования сделки, расчета прибыли, настройки системы.

Такая структурная схема ТС приведена на рис. 1.

Как известно, торговля на Форексе производится трейдером через посредника - брокера, представленного в виде дилерской платформы. На этой платформе располагается рыночная информация для трейдера - текущие значения торговых инструментов и сопутствующая информация, предоставляемая дилерской фирмой. На дилерской платформе трейдер размещает свои приказы по открытию и закрытию позиций и возможно по отложенным ордерам.

Брокер проверяет корректность этих приказов и в случае корректности реализует их на рынке. Так же он выдает отчет о результатах сделки.

Казалось бы при таком взаимодействии с дилерской платформой трейдеру достаточно сформировать только первые два блока ТС. Но трейдеру всегда желательно анализировать фактическую эффективность торговли по своей системе и настраивать константы ее алгоритмов по выбранному критерию эффективности. Для этого он должен дублировать расчет показателей эффективности ТС и иметь возможность проигрывать в прошлом времени различные торговые ситуации. Именно эту цельи преследуют следующие два блока: блок прибыли и блок настройки.

Здесь следует заметить, что специально созданы языки программирования, с помощью которых обеспечивается интерфейс между компьютером трейдера и дилерской платформой. При таком подходе можно не дублировать в своей ТС блоки расчета прибыли и настройки алгоритмических констант. Но сложность в том, что, во-первых, такой язык программирования следует освоить, а во-вторых, он не настолько прозрачен и нагляден, как программирование средствами Excel.

А именно эти качества прозрачности и наглядности важны, когда Вы только еще разрабатываете и осмысливаете новые варианты ТС.

Цель и информационное обеспечение блока прогноза не требует специального пояснения. Здесь рыночная информация - это текущие цены (котировки торгуемых валютных пар), а прогноз - это ожидаемые на один такт вперед сами котировки, либо их тренд, либо моменты их экстремумов. В блоке сделки вычисляются параметры сделки: ее объем и моменты открытия/закрытия позиций.

Моменты открытия/закрытия позиций являются логической переменной. На любом временном такте работы ТС эта переменная имеет только два возможных значения: +1 - это сигнал на открытие позиции на покупку и -1 - сигнал на продажу. Такая переменная называется торговым критерием. Таким образом, алгоритм вычисления параметров блока сделки двухшаговый.

На первом шаге по результатам прогноза определяется торговый критерий, а на втором шаге по сигналу торгового критерия формируется команда на сделку. Такой алгоритм очевиден и его варианты зависят от типа стратегии торговли (непрерывная или релейная). Алгоритмическая логика блока прибыли также очевидна.

Здесь вычисляются итоговые показатели ТС, такие как суммарный доход от сделок на выбранной истории системы, глобальный критерий эффективности торговли в виде отношения годового дохода к депозиту в % (так называемый % годовых) и % прибыльных сделок.

Контур настройки ТС уже требует специальных пояснений. Здесь производится варьирование настроечных констант системы по максимуму % годовых. Следует только иметь в виду, что варьирование констант нельзя производить слишком часто. Причина в том, что для достоверности результатов очередного изменения настроечных констант, эти константы должны сохраняться неизменными на некоторой истории системы.

Длина такой истории называется памятью системы и зависит от величины инерции системы (инерции, возникающей в блоке прогноза). Это обстоятельство принципиально для настройки любой динамической системы с памятью.

Под риском торговли понимается вероятность того, что убыток одной сделки или непрерывной серии убыточных сделок превысит заложенный трейдером депозит, ибо в этом случае депозит исчезает. Текущий убыток в одной или серии сделок называется просадкой ТС. Так как в торговле на разнице цен такой риск неизбежен, то его следует регулировать на заранее заданном уровне, скажем на уровне 3%. Такое регулирование называется управлением капиталом трейдера.

Регулирование риска торговли естественно производить изменением максимально допустимого объема сделок в зависимости от максимально возможной просадки ТС. Эта гипотетическая величина не может быть найдена теоретически, ибо просадка есть следствие неточности прогнозов рыночных цен. По любому алгоритму прогноза его неточность обусловлена случайной частью прогнозируемого процесса и поэтому может быть найдена только статистически на истории системы.

Как всякая случайная величина просадка характеризуется двумя статистическими показателями: средним значением и разбросом от этого среднего, называемым стандартным отклонением. На основе этих двух статистических моментов вычисляется максимально возможная (с заданной вероятностью) просадка. Эту величину естественно назвать гарантированной просадкой ТС.

По канонам статистики можно утверждать, что с заданной вероятностью (в примере это 100% -3%=97%) фактическая просадка данной системы на любой истории не превысит найденную гарантированную просадку. По ней можно найти либо размер депозита, обеспечивающего покрытие такой гарантированной просадки при выбранном объеме торговли, либо, напротив, максимально допустимый объем сделок, обеспечивающий величину гарантированной просадки меньше выбранного депозита. Так как в процессе торговли неудобно изменять размер депозита, то более подходящим является регулирование изменением объема сделок по указанному условию.

Таким образом, описанное регулирование призвано обеспечить риск торговли на заранее выбранном уровне вероятности. Именно это регулирование и показано на схеме рис.

1. В этом принципиальное отличие от подходов к управлению капиталом трейдера, проповедуемых учителями на Форексе. При этом декларируется уровень риска от 2 до 5%, но не указывается, как вычислять фактический риск, чтобы сравнить его с этим уровнем и регулировать его в случае отклонения от выбранного уровня. Эти вычисления принципиально не возможны без определения фактических просадок, а по ним - статистически гарантированной просадки.

Без таких вычислений все инструкции трейдерам по управлению капиталом не более чем заклинания.

В данной главе сознательно используются только качественные понятия. Необходимые количественные соотношения и алгоритмы будут рассмотрены в последующих главах. Здесь также пока не рассматриваются приемы и алгоритмические способы диверсификации торговли путем комбинирования разных торговых инструментов и разных вариантов алгоритмических блоков ТС.

Как показывают экспериментальные исследования комбинированных ТС, указанные приемы позволяют увеличить стабильную прибыль системы в разы (от сотен до тысяч % годовых).