Курчек Д. - Индекс сюрпризов

Концепция системы. Также как и многие другие системы, которые разрабатывались в Trading System Lab., предлагаемая автором система основана на использовании небольших резких движений цены. Система обнаруживает значительные отклонения цены от нормы, измеряя насколько далеко она заходит над или под бестрендовую простую скользящую среднюю (SMA).

Система основана на использовании индикатора, который получил название Индекс сюрпризов (Glitch Index). Этот индикатор измеряет процентное отклонение цены от бестрендовой SMA.

Рабочая гипотеза состояла в том, что цена будет стремиться вернуться к норме. Таким образом, возможно получить прибыль на временных отклонениях цены.

Стратегия разработана для фондового рынка.

Формула Индекса сюрпризов (GI) следующая:

Glitch Index = (Diff/Closing Price) * 100

где

SMA = 30-period simple moving average

Diff = Closing Price - SMAMult

RocSMA = Rate of Change(SMA) * 0.1 + 1

SMAMult = SMA* RocSMA

Сигнал к покупке генерируется, когда Индекс затруднений оказывается ниже отметки -2, тогда как сигнал к продаже, когда индекс поднимается над отметкой +2. Однако длинные сделки не открываются в течение следующих 30 баров, если значение Glitch Index превысило +5.

Такое ограничение было введено затем, чтобы не заключать сделок, когда цена может резко отскочить назад с уровня перекупленности и чтобы избежать сделок на вершине сильного бычьего ралли.

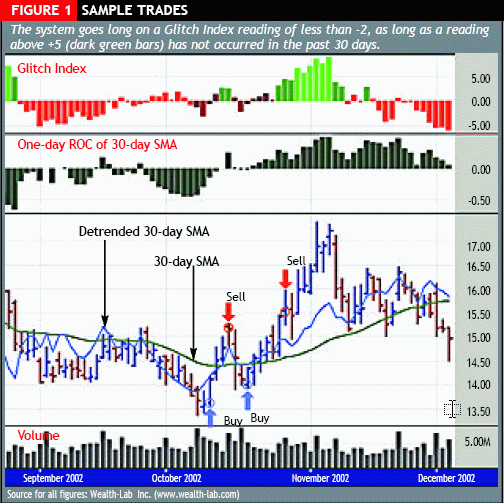

Рисунок 1 наглядно представляет принцип работы системы. В верхней части экрана изображен GI. Ярко зеленым цветом отмечены значения индекса больше +5.

При появлении зеленого бара длинные сделки запрещены на следующие 30 баров, даже если генерируются хорошие сигналы на вход. Темно-зеленым цветом отмечены бары для значения GI, превышающего +2 (т.е. зоны продажи).

Красные бары указывают на зоны, где продажи запрещены, тогда как темно-зеленые бары указывают на зоны покупки (т.е..GI -2). Открытие коротких позиций в данной системе не используется.

Правила:

Вход.

1. Значение Glitch Index должно быть меньше -2.

2. Самое большое значение Glitch Index за последние 30 баров не должно превышать +5.

3. Если эти два условия соблюдены, покупка осуществляется на следующем баре.

Выход.

1. Если значение Glitch Index превысило +2, выход осуществляется на следующем баре.

Управление капиталом: Каждая сделка равна 6 % депозита.

Начальный депозит: $100,000, Комиссия 1 цент на акцию.

Тест: Тестирование проводилось на основе Стандартного портфеля Active Trader, включающего 18 акций: Apple

Computer (AAPL), Boeing (BA), Citigroup (C), Caterpillar (CAT), Cisco (CSCO), Walt Disney (DIS), General Motors (GM), Hewlett-P a c k a rd (HPQ), International Business Machines (IBM), Intel (INTC), International Paper (IP), JP Morgan Chase (JPM), Coke

(KO), Microsoft (MSFT), Sears (S), Starbucks (SBUX) ATT (T), Wal-Mart (WMT).

Период тестирования: ноябрь 1993 - ноябрь 2003.

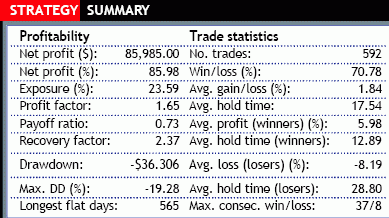

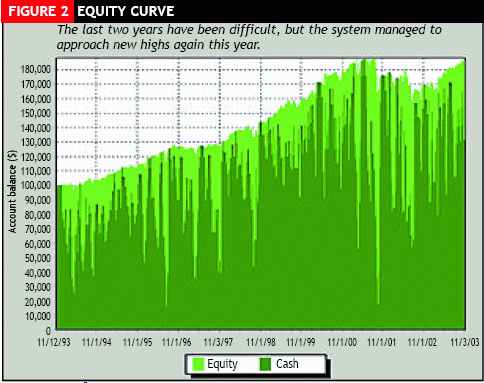

Итоги тестирования системы. Кривая доходности системы представлена на рисунке 2. За 10 лет отдача составила 86.98 %. Присутствие на рынке составляло 25 % времени.

Годовой возврат составляет 6.41 %. Всего было совершено около 600 сделок. Максимальная просадка для этого периода не превысила 19.28 %, притом, что стратегия долгосрочного инвестирования дала просадку в размере 66.30 %.

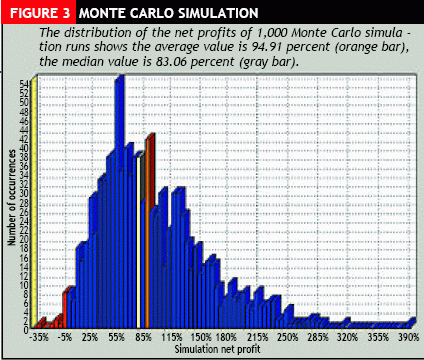

Оценка степени риска производится при помощи симулятора Монте-Карло. Симулятор использует исторические данные по торговой системе, такие как кривую доходности и список сделок. После этого симулируются случайные серии (по меньшей мере, 1.000).

В каждой серии рандомизируются либо данные по кривой доходности, либо по сделкам, в результате чего получается новая кривая доходности и итоги работы системы. Полученный результат дает нам представление о возможной прибыли и просадках на основе исторических данных.

Симулятор помогает ответить на следующие вопросы:

- Какой максимальный убыток можно получить, используя систему?

- Какая средняя месячная прибыль и просадка при использовании системы?

- Какова вероятность того, что для определенного периода работа системы будет убыточной?

- Какая вероятность получения 20 % прибыли при использовании размера позиции в 5 % депозита по сравнению с использованием фиксированного размера позиции 5.000 на сделку?

Существует несколько принципов использования анализа Монте-Карло. В данном случае мы применили метод перемешивания кривой доходности. Суть этого метода заключатся в том, что для каждого бара выбирается случайный бар кривой доходности. Процентный возврат по барам используется для построения случайной кривой доходности.

При помощи этого метода можно поймать динамику исторического периода, включая события, которые оказали сильное влияние на цены, поскольку эффект влияния событий на позиции отображается оригинальной кривой доходности и транслируется в случайную кривую доходности. На рисунке 3 представлено распределение чистой прибыли по итогам анализа Монте-Карло. Дистрибуция дана на основе всего тестового периода.

Этот анализ подтверждает идею, что система Индекс сюрпризов является хорошей системой, которая действует все время.