Лурд К. - Стренгл рогатка

Ловля дна рынка - идеально подходит для трейдеров с магическими кристаллами. Если же Вы относитесь к большинству трейдеров - велика вероятность, что Вы пропустите точку разворота в ожидании подтверждения изменения тренда.

Есть разновидность опционного стренгла, которая оставляет Вам больше времени, чтобы поймать на удочку разворот рынка, одновременно ограничивая ваш уровень риска.

Предположить, что наступает рыночный разворот, это одно, а точно предсказать, когда он случится - совершенно другое. Чаще всего, попытки поймать вершины и низы отбрасывают нас на неверную сторону рынка.

К сожалению, хотя фразы, вроде, не ловите падающий нож являются трейдерскими заклинаниями, некоторые трейдеры упрямо продолжают попытки перехитрить рынок. Есть, однако, для ловцов дна с небольшим запасом терпения и понимания рынка, полезная техника: 'стренгл-рогатка - разворотная стратегия, использующая опционы, которые требуют минимального риска, даже, когда на рынке царит чрезвычайный пессимизм. Это часто незаслуженно забытая опционная стратегия, о которой стоит помнить каждый раз, когда Вы оказываетесь близко к готовому отскочить рынку.

Основы стренгла

Традиционный стренгл - не что иное как одновременная покупка колл опциона и пут опциона с одинаковым сроком, но разными страйками. Как правило, и колл и пут - вне денег (OTM). Например - покупка 45 колла и 35 пута акции, торгующейся по 40. Трейдеры используют стренглы, когда на подлежащем активе ожидается неизбежный прорыв, но неизвестно, в каком направлении.

Когда происходит прорыв, или колл или пут приносят прибыль от движения, в то время, как другая сторона терпит убытки. Если движение оказывается достаточно большим, выигравшая сторона получит намного больше, чем потеряет проигравшая. На самом деле не существует каких то твердых правил для опционов вне денег.

Стренглы могут состоять и из опционов в деньгах (ITM), или один в деньгах, а другой - нет, в зависимости от степени ожиданий трейдером роста или падения. Стренгл-рогатка состоит из колла и пута, оба из которых - в деньгах.

Подготовка почвы: Паника на дне рынка

Непосредственно перед тем, как обвал рынка достигает нижнего предела, продажи в значительной степени становятся неразборчивыми, ведомые паническими инвесторами, выбрасывающими полотенца. Наплыв предложений на продажу чрезвычайный, рынок становится перепроданным, подобно растянутой резинке. В какой-то момент появляется положительный катализатор, снимающий это давление, заменяя пессимизм с оптимизмом. После чего следует ралли большого объема, поскольку трейдеры закрывают короткие позиции, открытые ими на падении рынка.

Импульс этого разворота походит на работу катапульты рогатки. Во время таких периодов продаж - и до появления катализатора - некоторые агрессивные трейдеры пытаются подбирать акции на дешевых уровнях.

Не удивительно, что они доводят проигрыши до больших сумм денег, когда, как мы много раз видели за последние несколько лет, рикошет так и не наступает.

Совершение сделки: Находим верную акцию

Стренгл-рогатка позволяет Вам входить в сделку без подтверждения разворота вверх, при сведении риска всего к паре сотен долларов. Кроме того, Вы можете получить прибыль, когда рынок продолжает снижаться, если следуете нескольким простым правилам: 1. Ищите акции, которые были мощно сбиты рынком.

Найдите надежные компании, которые упали вместе с общим обвалом рынка, а не из-за собственных определенных проблем. Когда наступит рикошет рынка, такие компании первыми приходят в норму.

2. Выбирайте акции, имеющие высокую историческую волатильность. Другими словами, фокусируйтесь на тех, кто много движется. Акция с историей движения от 20 до 40 и обратно к 20 за полгода - намного лучший кандидат на стренгл рогатки, чем акция, которая ходит за то же время всего на 5 $ в любом направлении. 3. Установите соответствующие параметры риска: Торгуйте опционы, удаленные не дальше двух страйков в деньги, сохраняя объединенную временную стоимость (также известную, как внешняя) пута и колла меньшей, чем 2 - 3 $, в зависимости от того, насколько далеко Вы покупаете опционы. (Подсказка: Хотя это правило в целом не дает Вам покупать опционы больше, чем за 30 дней до погашения, но Вы увеличите свое преимущество, если сможете купить опционы за два или больше месяца меньше, чем за 3 $ общей временной стоимости.

Это позволит Вам выйти из сделки с минимальным временным распадом, если акция так и не сделает существенных движений) Поскольку Вы одновременно покупаете пут и колл ITM, внутренние стоимости опционов не подвергаются риску. Если цена акции немного гуляет вверх и вниз, один из опционов приносит ровно столько прибыли, сколько теряет другой (не считая временного распада обоих опционов). Когда наступает разворот наверх, прибыль колла будет больше, чем потеря пута: Поскольку акция движется вверх, дельта колла остается высокой, тогда как дельта пута уменьшается.

Другими словами, пока акция продолжает расти, дельта пута в конечном счете достигнет 0, в то время как почти 1.00 дельты колла принесет прибыль доллар на доллар относительно акции. Если же акция продолжит падение, произойдет то же самое, потому что пут принесет почти равную с акцией прибыль.

Выход из сделки: Берите время и прибыль

Для выхода из стренгла-рогатки используйте или стоп-профит или стоп по времени. Стоп-профит заключается во взятии прибыли, когда открытая прибыль составит 25 процентов от стоимости сделки. Например, если Вы открыли стренгл-рогатку стоимостью 10 $, возьмите прибыль, когда величина позиции составит 12.50 $. Прибыль может иногда превышать этот уровень, поэтому, если захотите дать прибыли расти, перенесите стоп - пододвигайте его по мере того, как сделка идет в вашем направлении.

Ваш первый уровень стопа (на уровне 25 процентов прибыли) ставится в точке безубыточности; когда велмчина позиции подойдет к 50 процентам прибыли, переместите стоп на уровень 25 процентов прибыли, и так далее. Стоп времени предназначается, чтобы удержаться часть временной премии опционов, если акция никуда не пойдет. Выйдите из сделки через две недели, если нет ни разворота вверх, ни продолжения движения вниз. Это может помочь спасти часть временной стоимости опционов.

Если Вы открыли сделку опционами, которые истекают меньше, чем через две недели, ваш временной распад будет минимален, и Вы можете выйти в любое время.

Пример сделки

Большую часть января и февраля 2002 года Qualcomm (QCOM) был в четком нисходящем тренде (см. Рисунок 1). Он торговался приблизительно от 40 в октябре 2001 до 62 в декабре 2001 и обратно к 32.50 на 21 февраля 2002.

Предположим, ваш анализ показал, что разворот неизбежен, потому что ход вниз продолжается уже значительно дольше, чем предыдущие продажи в августе-сентябре 2001, а различные индикаторы, включая MACD, показывают, что рынок перепродан и готов к сильному откату.

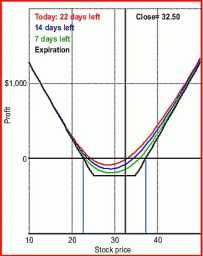

Рисунок 1 - Рогатка: отлов сильного отката

Относительно перепроданный рынок хорошо подходит для стренгла-рогатки: Покупка мартовских (2002) 25-х коллов и мартовских 35-х путов принесла 50 процентов отдачи к 8 марта. На закрытии 21 февраля мы открыли мартовский 25/35 стренгл-рогатку, купив 25-й колл и 35-й пут за 12.30 или 1 230 $. Когда акция торгуется около 32.50, колл и пут находятся в деньгах 7.50 и 2.50 соответственно. Оставшиеся 2.30 - временная стоимость, которая является также вашим общим риском сделки (2.30 * 100 акций на лот = 230 $).

Поскольку колл больше в деньгах, чем пут, он будет иметь более высокую дельту из двух опционов.

Рисунок 2 - Профиль рогатки

Этот профиль показывает прибыль стренгла в различных точках временP. Кривая риска на Рисунке 2 показывает, что движение акции всего на 5 $ принесет хорошую прибыль на позицию. Для такой акции, как QCOM, которая имеет исторические ходы на 20 $ каждые несколько недель, движение на 5 $ в любом направлении - весьма и весьма вероятно.

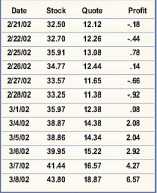

Продолжение нисходящего тренда также дало бы прибыль, но, из-за того, что дельта пута меньше, чем колла, для этого потребуется большее движение (приблизительно 7 - 8 $). Независимо от направления движения акции, тем не менее, ваш риск очень невелик, пока Вы ждете. Акция показала резкий разворот наверх в начале марта. Как показывает Таблица 1, к 7 марта сделка принесла прибыль 25 процентов, а днем позже - уже 50 процентов.

Отметьте, тем не менее, что позиция терпела небольшие убытки первые пять дней сделки, пока 1 марта не произошел разворот.

Таблица 1 - QCOM развитие прибыли

Каждодневные прибыль и убыток для сделки стренгл-рогатка. Используем преимущества, но помним о риске Самое большое преимущество стренгла рогатки перед другими разворотными стратегиями состоит в том, что он сохраняет большую часть своей стоимости, пока на рынке не произойдет основное движение. Это позволяет Вам входить в сделку с минимальным риском, при хотя бы небольших технических указаниях на будущие разворот или продолжение. Один из недостатков стренгла-рогатки заключается в том, что прибыль в начале поступает медленнее, по сравнению с другими краткосрочными стратегиями. Но, если Вы посчитаете, сколько раз Вы могли пострадать, пытаясь поймать падающий нож, эта стратегия может помочь Вам удержаться в бурных рыночных условиях.