Пашков А. - Адаптивная механическая торговая система AVP-4R

Цели и их достижение

Система основана на объединении в единую стратегию следующих принципов и know-how:

1. Формирование и динамическое управление диверсифицированными портфелями, полученными в результате отбора кандидатов путем специального тестирования больших списков.

2. Построение оптимальных моделей цены методами множественной нелинейной регрессии и использование инерционных свойств таких моделей.

3. Организация схемы управления на базе технологии адаптивной динамической оптимизации.

4. Непрерывный money management, обеспечиваемый тремя уровнями контроля за рисками и эффективностью работы системы в целом и ее составляющих.

Основная идея - выявление инерционных свойств оптимальных моделей и использование их в течение срока стабильного действия. При формировании портфелей применяются как трендовые, так и контртрендовые модели, предусматривающие сделки long и short, без стоп-лоссов.

Цели создания новой торговой системы:

- обеспечение равномерности доходности (ежемесячной и ежеквартальной);

- использование редких возможностей для увеличения доходности (данное свойство (всплески доходности) может приводить к повышенным значениям волатильности портфеля);

- увеличение срока воспроизводимости результатов торговой системы до нескольких лет;

- удержание максимальной просадки (maximum drawdown) в пределах 5%, независимо от условий рынка, за срок порядка нескольких лет при среднегодовой доходности 20-30%;

- применение универсальной технологии принятия решений, несложных моделей, технологичных при тестировании и работе со списками в сотни акций.

Нам удалось в основном достичь поставленных целей:

- отбор компонент в портфель может производиться практически из любого достаточно большого списка акций с широким спектром параметров ликвидности, волатильности и цены. При этом выход приемлемых моделей составляет 20-30%;

- применяемые модели не отличаются повышенной сложностью (по сравнению с нашими инвестиционными программами AVP-I, QQQ и SPY);

- портфели имеют стабильные показатели доходности и риска, что наиболее подходит для крупных активных инвесторов;

- out-of-sample1 результат за 3 года показывает высокую степень воспроизводимости новой стратегии: получение доходности при контролируемом риске возможно практически в любых условиях рынка и в течение продолжительного времени.

При этом, чтобы уменьшить время на тестирование, схема ра-

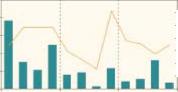

Рис. 1. Квартальная доходность, максимальная просадка капитала.

боты была сознательно упрощена. Полная схема применялась для тестирования 2002 г. и показала гораздо лучшие результаты.

Параметрытестирования

Задачей тестирования была проверка работоспособности всех звеньев цепочки принятия решений в рамках торговой системы AVP-4R. Мы разделили тестирование на 3 этапа:

1. Тест торговой системы на портфеле из 25 акций фиксированного списка, без алгоритма динамического отбора лучших компонент в портфель. На данном этапе проверяются адаптивные свойства ядра торговой системы -нейросетевых алгоритмов нахождения оптимальных параметров моделирования.

2. Тест торговой системы на портфеле из 50 акций, список которых меняется раз в квартал в соответствии с алгоритмом селекции лучших кандидатов в портфель. В этом случае мы проверяем совместную работу оптимизирующего ядра системы и алгоритма отбора акций.

3. Проверка возможностей улучшения результатов торговой системы без изменения общей схемы работы (за счет увеличения частоты адаптации и дополнительной селекции лучших моделей).

Этап 1

Из списка 50 лучших акций при тестировании на конец 1999 г. случайным образом был собран портфель из 25 акций NYSE со среднедневным объемом торговли больше 500 тыс. акций и уровнем цены выше $20.

Мы хотели ответить на вопрос: Как будет вести себя портфель из 25 акций, если при их отборе мы не руководствуемся какими-то определенными условиями, и если не меняем этот список в течение всего времени back-forward теста, даже когда такой выбор неоптимален?. Проведя предварительные исследования, мы выяснили характерное время инерции свойств моделей поведения цены и выбрали оптимальный технологический вариант для тестирования - 2 недели.

В результате мы проверили адаптивные свойства системы, обеспечиваемые технологией переоптимизации.

Условия 1-го этапа тестирования:

- масштаб моделирования -день. Данные обновляются в конце дня, после чего генерируются сигналы. Сделки совершаются по открытию рынка на следующий торговый день;

- оптимизация параметров торговой системы осуществляется на тестовом периоде в 757 дней. Никаких усилий не прилагается для уменьшения вероятности подгонки оптимизируемых параметров (curve -fitting), период валидации исключен;

- портфель из 25 акций NYSE, состав которого не меняется в течение всего времени теста, независимо от изменения доходности ириска отдельных его компонент;

- портфель равновзвешенный (equally weighted), т. е. лимит на каждую акцию один и тот же (100% капитала / 25 акций = 4% капитала на каждую акцию). Так как состояние позиций по отдельным акциям может быть long, short и out, то процент использования капитала всегда меньше 100%;

- комиссия на трансакцию 0.1%;

- ордера стоп-лосс не используются. Закрытие позиций происходит по соответствующим сигналам торговой системы.

Оптимизация параметров торговой системы происходит каждые 2 недели. При этом могут меняться текущие списки позиций long, short и out.

При переходе от одного списка к другому с акциями, находящимися в соответствующих старом и новом текущих списках позиций, никаких операций не производится.

Результаты тестирования

Результаты тестирования представлены на рисунке 1 и в таблице 1.

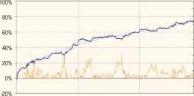

Основные подтвержденные результаты тестирования системы AVP-4R по упрощенной схеме на 3 года в режиме out-of-sample (рис. 2):

- положительный результат в течение всего 3-летнего периода out-of-sample, несмотря на самый разный характер поведения рынка в отдельные периоды времени;

- положительная средне- и ежемесячная доходность в течение длительного срока и в разных условиях рынка;

- преимущество AVP-4R по всем пунктам перед биржевым индексом SP 500;

- положительный коэффициент асимметрии (skewness) и одновременно положительный эксцесс кривой распределения (kurtosis) ежедневных и ежемесячных изменений стоимости портфеля;

- почти нулевая корреляция портфеля с SP 500;

- в среднем, при положительных изменениях SP 500 изменение AVP-4R тоже положительно; при отрицательных изменениях SP 500 изменение AVP-4R неотрицательно, при нулевом изменении SP 500 изменение AVP-4R положительно.

Резервы увеличения доходности системы

Резервы настроек моделей иллюстрирует сравнение результатов out-of-sample с соответствующими результатами системы, как если бы период out-of-sample был периодом обучения. При обучении на выборке данных система максимально адаптируется к этим данным, поэтому ее результаты можно считать эталонными, максимально возможными. На рисунке 3 приводится это сравнение (красная кривая - результат на out-ofsample, синяя - результат на периоде обучения).

Таким образом, системе удается брать порядка 30% возможного дохода, что уже очень хорошо, но еще есть и резерв 10-20%.

Возможности улучшения результатов торговой системы AVP-4R по сравнению с первым этапом тестирования:

- для увеличения доходности требуется улучшить качество отбираемых моделей, чего можно достичь изменением критерия отбора и корректировкой базовой модели для оптимизации;

- сокращение периода между сканированием рынка и периода между полным перетестированием отобранного списка для своевременного исключения акций, не удовлетворяющих параметрам отбора;

- сокращение периода между переоптимизациями параметров торговой системы;

- контроль рисков на уровне каждой компоненты портфеля.

Схема 1-го этапа тестирования была далека от оптимальной. На втором этапе мы провели дополнительное out-of-sample тестирование на портфеле из 50 акций с периодической (раз в квартал) оптимизацией отбора компонент портфеля.

Период out-of-sample - весь 2002 год.

Этап 2.

Тест AVP-4R на портфеле из 50 акций с оптимизированной системой отбора (2002 г.)

Схема отбора акций в портфель:

- раз в квартал производится сканирование рынка и отбор акций по следующим параметрам:

- принадлежность NYSE;

- среднедневной торговый объем за последний год больше 2 млн., при минимальном уровне 500 тыс. за тот же период;

- минимальный уровень цены акции за последний год $20;

- после тестирования отобранных акций выбираются 50 наиболее часто торгуемых системой и прибыльных (принимаются во внимание доходность за последние 2 года и за последний год периода тестирования, а также плавность роста акционерного капитала).

Переоптимизация параметров моделей акций производится раз в 2 недели.

Результаты торговой системы на портфеле из 50 акций с системой их отбора представлены на рисунке 4.

Out-of-sample тест, проведенный на портфеле из 50 акций с системой периодического переотбора бумаг, подтверждает и улучшает результаты теста на портфеле из 25 акций. Динамическая система отбора акций будет использована нами и в дальнейшем.

Этап 3.

В процессе работы над портфелем из 50 акций мы заметили, что доходность во втором квартале была намного меньше и хуже (две длительные просадки), чем ожидалось. AVP-4R - это адаптивная система и, несмотря на то, что ни одна система не может быть всегда прибыльной, мы не остановились на достигнутом и провели дополнительный out-of-sample тест для портфеля из 50 акций, но с периодом переоптимизации 1 неделя.

Для этой цели мы выбрали наихудший (II квартал) и наилучший (IV квартал 2002 г.) периоды.

На рисунке 5 приведены подробные результаты теста за II квартал.

Во-первых, налицо увеличение доходности при сокращении периода между переоптимизацией параметров торговой системы. Не всегда системе удается достаточно хорошо адаптироваться к изменениям цены акции, моделирование поведения цены акции не всегда приводит к оптимальному решению. Поэтому более частое (до разумных пределов) ремоделирование может существенно улучшить эффективность системы: она, за счет включения в период обучения

Рис. 2. Моделирование теста в реальном времени для портфеля из 25 акций (постоянный список).

Изменение стоимости портфеля и риски.

Рис. 3. Моделирование теста в реальном времени в сравнении с максимально возможными результатами системы.

более свежих данных, успевает перенастроиться на изменяющийся процесс.

Во-вторых, не всегда рынок дает зарабатывать даже самой адаптивной системе: более частая реоптимизация параметров начала показывать незначительное преимущество только с середины квартала. Но самое главное - это не ухудшило показатели рисков и доходности системы.

Таким образом, заметно значительное улучшение показателей доходности и риска портфеля во II квартале, а также снижение риска в IV квартале 2002 г. Есть все основания считать, что тестирование за I и III кварталы еще больше выпрямит кривую доходности и уменьшит колебания стоимости портфеля (equity).

Таким образом, полная схема работы торговой системы включает в себя следующие адаптационные циклы:

- ежеквартальное сканирование рынка, проведение теста по всему отобранному списку и отбор нужного количества акций в рабочий портфель, т.е. ежеквартальная ротация списка кандидатов в зависимости от изменения характеристик акций;

- ежемесячная проверка рабочего портфеля, т. е. ежемесячная ротация списка кандидатов в портфель;

- еженедельная проверка настройки, т. е. коррекция параметров оптимизации модели.

Применимость системы:

В нынешнем виде систему можно применить для управления капиталами от $250 тыс. (портфель 25 акций по $10 тыс., или в среднем 300 акций в одной позиции; при этом риски получаются до 5%, и доходность до 30% годовых) до $50 млн. (портфель 50 акций по $1 млн., или в среднем 30000 акций в одной позиции, риски уменьшаются до 2%, и доходность до 20% годовых). Учитывая среднюю ликвидность отбираемых акций, предельный объем капитала для управления - $150 млн.

Возможности улучшения характеристик схемы и расширение диапазона ее применения:

Существующая модель имеет два ограничения - по объему капитала в управлении и по доходности. Количество акций, прошедших отбор, - не более 50, доходность увеличивается незначительно при возрастании риска.

Соответственно, наши планы:

- увеличить доходность на 2-3% в квартал и уменьшить системный риск [Ap1]2 в полтора раза без изменения основной схемы работы (за счет внутренних резервов);

- увеличить размер максимального управляемого капитала до $500 млн. за счет увеличения количества отбираемых моделей, что потребует массированного исторического тестирования портфелей на новых моделях;

- проверить работу системы на акциях других торговых площадок (NASDAQ, европейские биржи) и на индексных акциях типа HLDRS iShares.

Увеличение размера управляемого капитала до $500 млн. возможно за годовой срок. Остальные планы могут быть выполнены за несколько месяцев.

Заключение

Портфельная торговая система AVP-4R рассчитана на ликвидные акции NYSE и позволяет создавать портфели от 25 и более акций, которые отличаются постоянным положительным результатом, малым риском, очень низкой корреляцией с фондовым рынком (SP 500), низким влиянием уровня комиссии брокера на доходность и значительным потенциалом уменьшения риска.

Механизм принятия и исполнения решений в рамках данной торговой системы и последующего контроля налажен, проверен на практике и готов к использованию.

В перспективе мы можем применить торговую систему к акциям других торговых площадок США, а также Европы и Азии. |вс

Рис. 4. Моделирование теста в реальном времени за 2002 год для портфеля из 50 акций (переменный список).

Сравнение с индексом SP 500. Стоимость портфеля и риски.

Рис. 5. Сравнение результатов двухнедельной и недельной переоптимизации портфеля (II квартал 2002 года).