Павлов С. - Natuseko Protrader 4H Strategy

В этом выпуске мы рассмотрим торговую систему под названием Natuseko Protrader 4H Strategy.

Используемые индикаторы

EMA(13), EMA(21), EMA(55), SMA(3), MACD(5,200), RSI(21), Bollinger Bands(20,1), Parabolic SARS(0.02,0.2)

Алгоритм торговой стратегии

Итак, для работы по стратегии нам понадобятся: индикатор MACD, построенные по нему полосы Боллинджера и простая скользящая средняя. Три набора скользящих экспоненциальных средних, индикатор RSI и Параболик.

Для исследования будем использовать 4-хчасовой график валютной пары GBPUSD.

Поиск сигнала на покупку

1. На ценовом графике 13-типериодная экспоненциальная скользящая (EMA) должна пересечь EMA с периодом 21 и EMA с периодом 55 снизу вверх;

2. Параболик должен находиться в области ниже цены;

3. Индикатор RSI должен находиться выше уровня 50 и ниже отметки 65;

4. Гистограмма MACD должна быть выше 3-хпериодной простой скользящей средней (SMA), построенной по значениям MACD;

5. Гистограмма MACD и 3-хпериодная SMA должны находиться выше средней линии конверта Боллинджера;

6. Стоп-приказ размещается ниже 55-типериодной скользящей средней на 10 пунктов или на уровне Параболика;

7. Первая цель для 50% позиции закрывается при достижении RSI значения выше 65, или в тот момент, когда Параболик становится выше цены;

8. Остальные 50% закрываются при достижении индикатором RSI значения ниже 50.

Поиск сигнала на продажу

1. На ценовом графике 13-типериодная экспоненциальная скользящая (EMA) должна пересечь EMA с периодом 21 и EMA с периодом 55 сверху вниз;

2. Параболик должен находиться в области выше цены;

3. Индикатор RSI должен быть ниже уровня 50 и выше уровня 35;

4. Гистограмма MACD должна располагаться ниже 3-хпериодной простой скользящей средней (SMA), построенной по значениям MACD;

5. Гистограмма MACD и 3-хпериодная SMA должны находиться ниже средней линии конверта Боллинджера;

6. Стоп-приказ размещается выше 55-типериодной скользящей средней на 10 пунктов или на значении Параболика;

7. Первая цель для 50% позиции закрывается при достижении RSI значения ниже 35, или в тот момент, когда Параболик становится ниже цены;

8. Остальные 50% закрываются при достижении индикатором RSI значения выше 50.

Тестирование стратегии

Реализовав данные правила на языке MQL4 в виде советника, мы вывели следующие параметры для возможности оптимизации стратегии:

- x=Настройки ценовых EMA:";

- perema1=13;

- perema2=21;

- persma3=55;

- x1=Настройки MACD:";

- lowema4=5;

- fastema4=200;

- х2="Настройки MACD Bolinger:";

- bbper=20; - период

- bbotcl=1; - отклонение

- х3="Настройки MACD SMA:";

- smaper=3; - период SMA построенной по MACD

- х4="Настройки RSI:";

- rsiper=21; - период RSI

- rsiur=50; - уровень RSI

- х5="Настройки силы движения:";

- sila= 100; - если цена ушла более на 100 пунктов от средней, входим в позицию на откате к SMA(13)

- х6="Настройки ParabolicSar:";

- double step=0.02; - шаг

- double maximum=0.2; - максимум

- х7=Настройки выбора StopLoss:";

- bool StopLossParabolic=false; - Включение режима стоплосса по параболику

- bool StopLossEMA=true; - Включение режима стоплосса по EMA

- otstup=0; - отступ при установке стоп лосса в пунктах

- х8=Настройки выбора TakeProfit:";

- bool TakeProfitParabolic=true; - включение режима фиксирования профита по параболику.

- bool TakeProfitRSI=true; - включение режима фиксирования профита по RSI

- rsitpurbuy=65; - уровень фиксирования прибыли по RSI при покупке

- rsitpursell=35; - уровень фиксирования прибыли по RSI при продаже.

Протестировав вышеперечисленные правила с 2007.01.01 по 2008.08.04 с параметрами индикаторов по умолчанию, мы получили следующие результаты:

За весь период результат составил -$792, при этом просадка составила более $1300 при работе постоянным объемом 0.1 лот.

Как видим,торговля по стандартным параметрам стратегии является убыточной и не столь эффективной как описывает автор. Попробуем подобрать наиболее оптимальные параметры советника в период с 2007.01.01 по 2008.01.01 и после этого проверить их работоспособность уже на будущем периоде вплоть до текущего момента.

Оптимизация стратегии

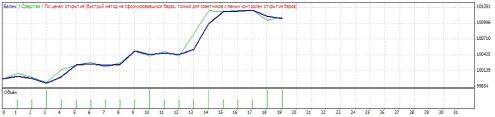

Протестировав различные комбинации параметров стратегии в период с 2007.01.01 по 2008.01.01, мы так и не получили хороших параметров стабильно работающих в будущем:

Рис. 5. Результат работы подобранных параметров

Прибыль: 1078.00, количество сделок: 19, просадка: 861.00. При этом были использованы следующие параметры системы:

- perema1=13;

- perema2=21;

- persma3=55;

- lowema4=52

- fastema4=7;

- bbper=40;

- bbotcl=5;

- smaper=3;

- rsiper=27;

- rsiur=40;

sila=100;

double step=0.02; double maximum=0.2; bool StopLossParabolic=false; bool StopLossEMA=true; otstup=0;

bool TakeProfitParabolic=true; bool TakeProfitRSI=true; rsitpurbuy=90; rsitpursell=30.

Как видим, результат на истории получился положительный: за этот период прибыль составила - $1071. Просадка составила $861.

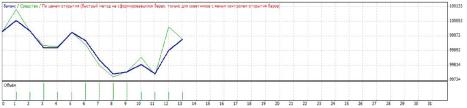

Для проверки эффективности системы проверим работоспособность на будущем периоде: с 2008.01.01 по 2008.08.04.

Рис.6. Работа системы без подбора параметров на участке с 2008.01.01 по 2008.08.04.

Как видим, стратегия не справилась при работе на будущем: прибыль составила -$41, просадка составила $590 на этом участке. Это говорит о плохой перспективе при работе данной системы, но возможно можно найти параметры лучше, нежели те, которые выбрали мы и результаты могут улучшиться.

Итог

Стратегия, на наш взгляд, является не эффективной для работы на рынке FOREX и с большой вероятностью принесет трейдеру только убыток. Минусом данной стратегии является большое количество индикаторов, которые одновременно используются идают один и тот же сигнал. Из всего этого набора можно было бы оставить только три средние, и получился бы точно такой же результат. Основная проблема данной системы - это поиск сигналов по стандартным пересечениям скользящих средних, а, как известно, они дают запаздывание на вход.

Поэтому при таком подходе вход в рынок будет поздний, и, вероятнее всего, с момента входа цена начнет корректироватся, так как она уже достаточно прошла для того, чтобы линии средних пересеклись.

Наш вердикт: Не работать по стандартным параметром стратегии, так как они приведут практически к нулевому результату. Стратегия требует доработки относительно момента входа в рынок.