Рафтер В. - Индикатор Движущийся наклон темпа изменений

В моей последней статье в TASC Охота за превосходными сигналами - Две производных движущихся функций (сентябрь 2005) я рекомендовал всем трейдерам использовать Движущийся наклон темпа изменений Moving Slope Rate of Change (MSROC).

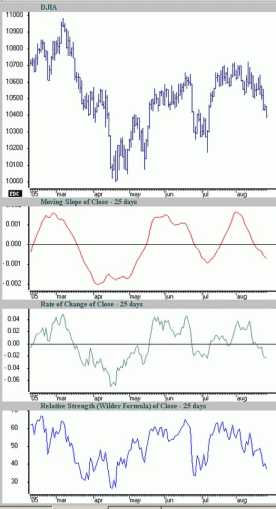

Эта сглаженность является ценным качеством, так как она фильтрует ложные сигналы. Например, с 1993 до начала 2005 индикатор ROC цен закрытия с периодом 25 дней для индекса SP 500 дал 1493 сигналов изменения направления, тогда как индикатор MSROC с таким же периодом дал только 492 сигнала. График выглядит весьма красиво, однако реальность всегда заключается не в графиках, а в тестовом анализе работы индикатора. Размеры статьи в TASC не позволили мне доказать ценность MSROC.

В данной статье я хочу показать, как можно усовершенствовать известную торговую систему, используя в ней обычного ROC индикатор Moving Slope Rate of Change. Рассматриваемая торговая система очень хорошо известна. В ней используются 12-месячный ROC индекса NASDAQ Composite и 12-месячная средняя скользящая ROC.

Механика системы очень проста: пересечение ROC и его средней скользящей дает нам либо сигнал к покупке (пересечение вверх), либо сигнал к выходу (пересечение вниз). С 1987 года система дала 14 сигналов к покупке, 11 из которых были прибыльными. Простота системы и ее простые правила дразнят читателей.

Однако она неприемлема для профессионала, который знает о дневных просадках, поскольку этот результат тестирования системы основан только на данных по состоянию на конец месяца. Т.е. в гипотетической ситуации этого анализа трейдер встает с постели в последний день месяца, делает торговое решение, после чего ложится спать до конца следующего месяца, не замечая того, что происходит в промежутке. Если мы хотим получить реальный тест системы, нам надо использовать дневные данные. Для этого мы берем ROC с периодом 252 и среднее скользящее ROC с тем же самым периодом (так как в году обычно 252 торговых дня).

Мы пользуемся теми же самыми правилами, однако видим значительные различия. При такой ситуации количество сделок выросло до 45, тогда как коэффициент прибыли снизился с 78 % до 42 %. Картина реальности оказалась непригля