Седов В. - Альтернативный вариант

В данной статье мы рассмотрим альтернативный вариант стандартным Скользящим средним, и выясним, какие выгоды это может дать для анализа ценовой динамики.

Скользящая средняя Хала (HMA) была разработана сиднейским трейдером Аланом Халом, и представляет собой существенное улучшение по сравнению с традиционной простой Скользящей средней (SMA), поскольку решает проблему получения Скользящей средней, более восприимчивой к текущей ценовой активности, при достаточной сглаженности кривой. Фактически, индикатор HMA почти полностью устраняет запаздывание и, в то же самое время, улучшает сглаживание.

На диаграмме 1 приведен пример 16-недельной простой Скользящей средней. Диаграмма иллюстрирует, как линия Скользящей средней может отставать от цены и насколько быть изменчивой:

Итак, каким образом Скользящая средняя Хала может исправить недостатки простой Скользящей средней?

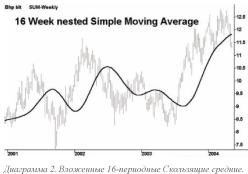

Проблема изменчивости Скользящей средней (недостаток сглаженности) частично может быть решена за счет применения вложенной Скользящей средней, т.е. построив 16-периодную Скользящую среднюю от первоначальной 16-недельной Скользящей средней (обе Скользящие средние - простые). Недостаток этого метода заключается в том, что это приводит к еще большему запаздыванию линии индикатора, как показано на диаграмме 2:

Если мы возьмем простую Скользящую среднюю с периодом 10, то среднее значение (4.5) будет значительно отставать от самой недавней цены (9).

Однако, уменьшив вдвое период Скользящей средней (до 5) и применив его к самым последним числам (5, 6, 7, 8 и 9), мы получим среднее значение равное 7.

Чтобы удалить запаздывание, мы берем это среднее значение (7) и добавляем разницу между двумя средними, которое равно 2.5 (7 - 4.5). Это дает нам окончательное значение 9.5 (7 + 2.5), что даже с некоторым избытком компенсирует запаздывание.

Но эта избыточная компенсация полезна, потому что возмещает эффект запаздывания вложенных Скользящих средних. Следовательно, результатом объединения этих двух методов будет почти идеальный баланс между уменьшением запаздывания и сглаживанием кривой индикатора.

она не подходит для получения сигналов пересечения Скользящих средних, поскольку эта техника полагается на запаздывание линий индикатора.

HMA = целое число( V период) WMA [2 * целое число(период/2) WMA (Цена) - период WMA (Цена)]

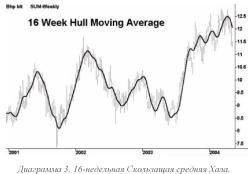

На диаграмме 3 наглядно показаны преимущества применения Скользящей средней Хала. Здесь мы видим, что линия HMA ближе к ценовому действию, нежели линия SMA, и краткосрочная изменчивость линии меньше.

Согласно выводам Алана Хала, его Скользящая средняя лучше всего подходит для захвата разворотных моментов рынка, с серией сигналов, как входа, так и выхода.