Фитерман М. - ЕЩЕ О ПРОГНОЗЕ РЫНОЧНЫХ ЦЕН

Для изучения поведения рынка пытаюсь применить теоретический аппарат теории автоматического управления и теории случайных процессов.

Единственное, что трейдер совершенствует все время - это прогнозы цены торгуемого рыночного инструмента. Но при этом не следует забывать и это непрерывно подчеркивается учителями, что динамика любого рынка очень изменчива и не описывается какой-либо определенной математической моделью. Поэтому зачастую показатели очень хороших торговых систем ухудшаются, причем в серьез и надолго.

В таких условиях настройка параметров (констант) алгоритма торговой системы мало действенна. Ибо, с одной стороны, увеличение истории, на которой тестируется и настраивается система, уже не отвечает принятой модели прогноза и, как правило, показывает неудовлетворительные итоговые показатели.

С другой стороны, настройка системы на относительно небольшой истории приводит к настроечным константам, оптимальным для данной локальной модели прогноза, которая впоследствии может оказаться неподходящей. Радикальный выход в таких условиях нестационарности рынка - применять простую и грубую модель, а еще лучше комбинировать несколько таких моделей.

Трудность здесь том, что не удается оперативно выявить, по какой модели следует прогнозировать именно сейчас. В существующей теории и практике трейдинга первому варианту отвечает применение не настраиваемых стандартных рыночных индикаторов и торговых критериев, а второму - сопоставление сигналов таких критериев, получаемых в разных временных масштабах.

Здесь я хочу подытожить свои результаты по алгоритмам прогноза рыночных цен для систем с комбинированной стратегией торговли по нескольким рыночным инструментам. Чтобы не перегружать читателей математикой, результаты будут иллюстрироваться графически структурными схемами торговой системы, состоящей из алгоритмических блоков.

Алгоритмическая и программная начинка этих блоков будет детально рассмотрена на авторском сайте по итогам Ваших пожеланий.

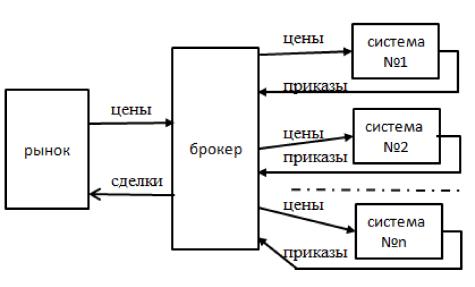

На рисунке 1 показана общая схема торговли на рынке через посредство брокера.

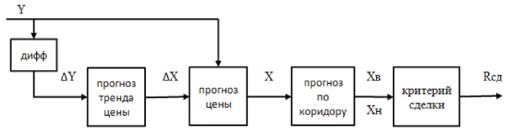

На рисунке 2 показана схема блоков прогноза, включая формирование критерия сделки (в блоке сделки).

На рисунке 3, а,б,в приведены деталировки каждого блока прогноза.

б)

Рис. 3. а) - прогноз тренда цены; б) - прогноз цены; в) - прогноз по ценовому коридору. Здесь каждый блок прогноза представляет собой контур с обратной связью, включающий модель прогноза и регулятор. Вход каждого регулятора - это невязка прогноза в виде разности ?ax=AY-AX (для прогноза тренда цены) или разности ?X=Y-X (для прогноза самой цены).

Регуляторы для прогноза тренда и самой цены - пропорциональные с коэффициентом пропорциональности 1/T, где T - средний период ценовых колебаний (константа алгоритма). Модель для этих прогнозов принята в виде стандартного пропорционального звена, реализующего алгоритм средневзвешенного усреднения (подобно типовым рыночным индикаторам). Прогноз по ценовому коридору представляет собой два почти идентичных параллельных блока.

Их различие от блоков прогноза тренда и цены в том, что регуляторы здесь не пропорциональные, а работают по принципу выбора минимального или максимального из двух аргументов. Верхний регулятор выдает на выходе величину ?XH=min(0;AY-AX)/T, а нижний - величину ?XE=max(0;AY-AX)/T.

По этим величинам в блоках модель нижн. границы и модель верхи. границы прогнозируются указанные границы цен Xh и Xв.

Главная особенность принятой схемы прогноза в том, что прогноз по ценовому коридору производится не непосредственно по фактической цене Y, а опосредованно, по предварительно найденному прогнозу цены X. (Входом для схемы рис. 3в является не Y, а X). Таким образом, в данной торговой системе прогноз тренда цены и самой цены играет вспомогательную роль, а сигналы на сделку формируются по результатам прогноза границ ценового коридора Xh и Xв.

По этим границам формируется критерий экстремумов ценовых колебаний рыночной цены Яэкст. Его значения: +1 для прогнозируемого минимума цены (сигнал на покупку) и -1 для максимума цены (сигнал на продажу). Но в данной торговой системе эти сигналы еще не окончательные.

Для большей надежности диагностики экстремумов привлекается подтверждение сигналов этого критерия от аналогичного критерия, формируемого по прогнозу самой цены (см. рис. 3б). (На схеме эта связь критериев для простоты не показана.) Как уже говорилось выше, схема комбинирования разных способов прогноза цен по принципу рис.

3 оказалась самой эффективной и надежной из всех исследованных вариантов комбинированной торговли. А таких вариантов было исследовано множество и они описывались на страницах журнала Forex Magazine и сведены в учебное пособие на сайте автора

Сравнительный анализ структуры прогноза колебаний рыночной цены.

Движение рыночных цен представляет собой случайный процесс. Механизм этого случайного процесса обусловлен несогласованными действиями большого ансамбля агентов рынка - трейдеров.

Но с другой стороны, этот процесс подчиняется макроэкономическому закону связи рыночной цены с балансом спроса/потребления на рынке. Взаимодействие этих двух движущих сил приводит к специфическому случайному процессу, называемому винеровским процессом. Абсолютно случайный и потому непредсказуемый процесс образуется совокупным действием всей армии трейдеров.

Такой процесс называется белым шумом. Винеровский процесс получается в силу указанного макроэкономического закона и математически представляет собой интеграл от белого шума. Такой случайный процесс ужепринципиально допускает прогнозирование. Известно, что точность и достоверность любого прогноза быстро исчезает с увеличением дальности прогноза.

К счастью в рыночной торговле достаточно дальности прогноза только на один такт времени вперед. Именно такой прогноз и изучается специалистами рынка.

На заре рыночной эры ученые пытались применять общефизические законы динамики случайных процессов, но их усилия быстро иссякли и далее исследовательский упор переместился на психологические закономерности трейдера как человека. Менталитет трейдера-человека красиво и образно объясняет движение рыночных цен, но не приближает нас к количественным закономерностям такого движения, т. е. не помогает в разработке эффективных алгоритмов прогноза ценовых колебаний. Подход к этой проблеме с противоположного конца - на основе общих законов макроэкономики, также буксует в силу не учета конкретных особенностей рынка. Поэтому мэтры рынка все объясняют человеческой психологией, тем более, что это привлекает начинающих трейдеров.

Всем известны имена финансовых гениев, обогатившихся трейдингом, но почему-то ряды этих гениев не расширяются. Создается впечатление, что самый эффективный способ заработка - это не сама рыночная торговля, а обучение других премудростям этой торговли.

Учитывая, что рыночные цены движутся волнами и рыночная торговля основана на разнице цен, прогнозировать следует не саму цену, а ее тренд. Еще более радикальный подход заключается в прогнозе даже не тренда цены, а именно моментов ее максимумов и минимумов, ибо именно в такие моменты и выгодно заключать сделки купли/продажи. Именно на эти особенности рынка и ориентирован новый метод прогноза по ценовому коридору.

Как известно, рыночные цены подвержены кратковременным толчкам, не несущим полезной информации об истинном тренде цены, т. е. фактические цены подвергаются возмущению в виде белого шума. Поэтому любая процедура прогнозирования обязательно предусматривает фильтрацию этих толчков посредством скользящего усреднения фактических цен.

Но проблема в том, что такое усреднение вызывает запаздывание результатов прогноза и, казалось бы, эта проблема не устранима. Но проблему можно устранить хотя бы частично, если отказаться от фильтрации цен. В традиционной теории рыночной торговли такой подход известен и достигается это анализом движения цены не по всем последовательным моментам времени, а только по ее локальным максимумам или минимумам. Однако этот подход не развит алгоритмически.

Я попытался исключить этот пробел созданием алгоритма прогноза по ценовому коридору. Данный прогноз действительно оказался слабо чувствителен к мешающему белому шуму, что повышает качество прогнозов экстремумов цены, в частности эти экстремумы диагностируются даже с некоторым упреждением. Но, у него есть другой недостаток. Все хорошо, пока ценовые волны имеют амплитуды одного порядка.

Если же возникает очень сильный и длительный тренд одного знака, т. е. при возникновении отдельной волны очень большой амплитуды, то на склоне такой волны диагностируются несколько экстремумов. Истинный из них - самый последний, а алгоритм естественно реагирует на первый из этих экстремумов. Это обусловлено белым шумом, порождающим пилообразное поведение фактической цены, так что каждый выступ или впадина трактуются алгоритмом как истинный максимум или минимум цены. Для борьбы с такой нестационарностью рынка, я использовал последовательный прогноз.

Сначала фактическая цена фильтруется скользящим усреднением. Это производится двумя первыми блоками прогноза - см. рис. 3 а и 3б.

На вход же прогноза по ценовому коридору поступает не сама фактическая цена Y, а выход блока прогноза цены, т. е. отфильтрованная величина X. В результате естественно возникает некоторое запаздывание прогноза цены, но оно компенсируется упреждением, имеющим место в блоке прогноза по ценовому коридору. В этом видится главный положительный результат последовательного прогноза экстремумов рыночных цен. Помимо последовательного принципа прогноза цен в комбинированной системе торговли применяется одновременная торговля по нескольким рыночным инструментам. Структурно такая система представляет собой совокупность показанных на рисунках параллельных технологических ниток, которые связываются между собой на разных уровнях.

Различается раннее связывание, когда нитки связываются на уроне блоков прогноза, и позднее связывание на уровне блоков сделки. В любом случае полезный эффект такого связывания обусловлен подобием колебаний цен разных инструментов. Это подобие алгоритмически учитывается взаимной временной корреляцией инструментов.

В результате нивелируется вредное действие белого шума в рыночных ценах, что позволяет при прочих равных условиях улучшить качество прогнозов. Этому посвящены ранее описывавшиеся комбинированные торговые системы.

Еще одна общая особенность рассматриваемых систем - это запрограммированные в них три автоматические процедуры. Одна из них предназначена для обновления в желаемые моменты времени рыночных данных из дилерской платформы.

В Excel-файле торговой системы это реализуется прикрепленным к ней макросом. Вторая процедура предназначена для настройки основных констант алгоритма системы на ее истории. Эта процедура реализуется другим макросом.

Наконец, третья процедура предназначена для выбора объемов торговли торгуемых инструментов и для подгонки этих объемов под заданный уровень риска маржинальной торговли на выбранном депозите. В такой торговой системе трейдеру остается только инициализировать ввод новых рыночных данных и передавать приказы на сделки в дилерскую платформу.

Однако при желании трейдер может вмешиваться в действия системы, если его соображения отличны от действий системы.

Приведем теперь основные количественные характеристики рассматриваемых торговых систем. Главный итоговый показатель любой торговой системы - это годовая прибыль исчисляемая в % годовых. В лучших комбинированных системах она достигает нескольких тысяч % годовых. Правда здесь следует иметь в виду следующее обстоятельство.

При автоматической настройке системы ее настроечные константы выбираются так, чтобы достигался максимум % годовых на выбранной истории. Но в силу нестационарности рынка характер его поведения на будущих временных интервалах может оказаться другим. В результате фактический % годовых в будущем окажется меньше.

Это явление объективно и неизбежно, и его необходимо иметь в виду. Другие сопутствующие показатели системы - это число сделок на ее истории и % прибыльных сделок. Для обеспечения статистической достоверности итоговых показателей системы, число сделок должно быть достаточно большим, желательно не меньше нескольких десятков. % прибыльных сделок желательно должен превосходить 67% (2/3 сделок - прибыльные), хотя это и не обязательно. В частности моя последняя торговая система работает по 1-часовым тактам h1, торговля ведется по 6-ти валютным парам.

В настоящее время эта система тестируется на истории глубиной 2500 тактов h1, что эквивалентно 5-ти месячной истории. Пока (примерно за две недели тестирования) достигнуты следующие показатели: % годовых4000%, % прибыльных сделок 85 - 100%.

Тестирование ведется с помощью брокерской фирмы UMIS.